Cộng hoặc trừ GST khỏi giá đã gồm hoặc chưa gồm thuế: Úc 10%, Canada 5%, Ấn Độ, NZ 15%, Singapore 9%. Các con số khớp tới từng xu cho hóa đơn và tờ khai thuế.

Có góp ý? Báo lỗi, đề xuất tính năng, hoặc chia sẻ suy nghĩ — chúng tôi đọc tất cả

GST là gì?

GST (Thuế Hàng hóa và Dịch vụ) là thuế tiêu thụ giá trị gia tăng đánh trên hầu hết hàng hóa và dịch vụ. Doanh nghiệp thu hộ chính phủ — họ thu GST trên doanh thu (thuế đầu ra) và khấu trừ GST đã trả trên mua sắm phục vụ kinh doanh (khấu trừ đầu vào), chỉ nộp phần chênh lệch cho ngân sách. Người tiêu dùng cuối cùng là người trả. Khoảng 170 quốc gia áp dụng dạng GST/VAT, mức từ 5% (GST liên bang Canada) đến 27% (VAT Hungary).

Hai thao tác quan trọng: CỘNG GST khi bạn là người bán báo giá chưa thuế và cần ra giá đã thuế khách trả, và TRỪ GST khi bạn có hóa đơn đã gồm thuế và cần tách thuế ra (cho khấu trừ đầu vào hoặc báo cáo chi phí). Máy tính này làm cả hai bằng một cú nhấp, dùng mức hiện hành cho Úc (10%), Canada (5% liên bang), Ấn Độ (4 bậc từ 5% đến 28%), New Zealand (15%), Singapore (9% từ tháng 1/2024) và khác.

Công thức tính GST

Hai thao tác, hai công thức — công thức sau là nghịch đảo của công thức trước:

Úc: 10% (mức duy nhất, áp dụng cho phần lớn hàng hóa và dịch vụ)

Canada: 5% GST liên bang + PST/HST/QST cấp tỉnh (tổng ~5% đến 15%)

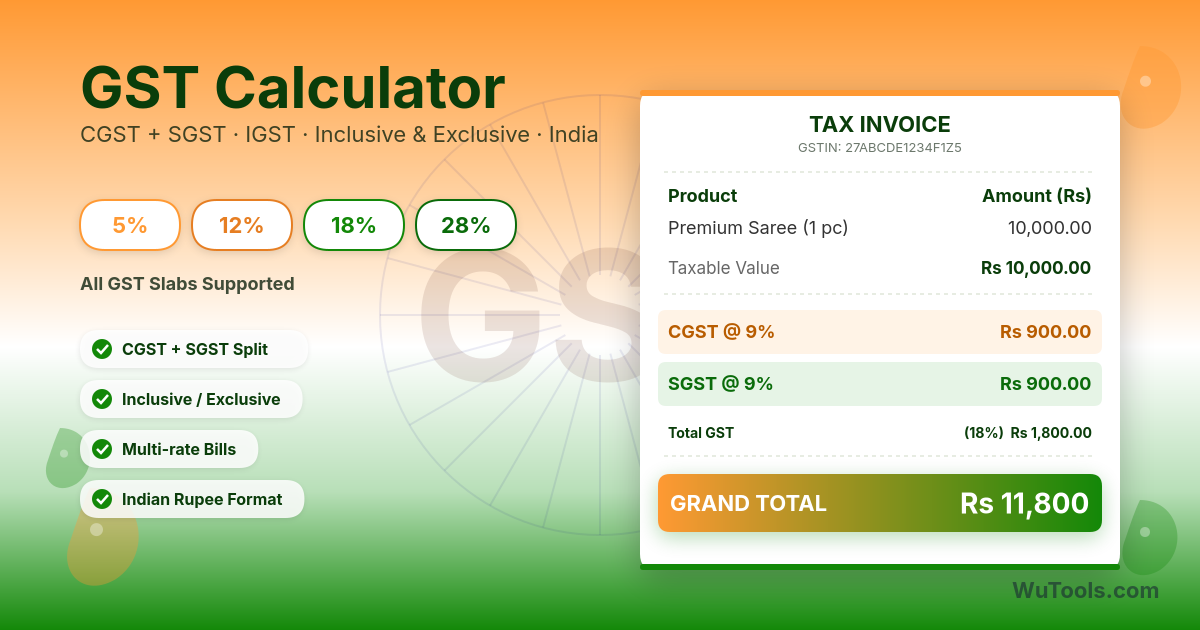

Ấn Độ: 5%, 12%, 18%, 28% (bốn bậc, cộng 0% cho hàng thiết yếu)

Malaysia: GST từng là 6% nhưng được thay bằng SST từ 2018

New Zealand: 15% (mức duy nhất, nền rộng)

Singapore: 9% (tăng từ 8% vào 1/1/2024)

Hong Kong: không có hệ thống GST hay VAT

Liên minh châu Âu: 17% (Luxembourg) đến 27% (Hungary), có mức giảm cho hàng thiết yếu

Dành cho chủ doanh nghiệp

Đăng ký GST khi vượt ngưỡng — 75.000 AUD ở Úc, 1 triệu SGD ở Singapore, 40 lakh ₹ ở Ấn Độ

Đăng ký tự nguyện dưới ngưỡng có thể đáng nếu phần lớn chi phí đầu vào có GST có thể khấu trừ

Phát hành hóa đơn đúng quy định: mã số đăng ký, tiền GST tách dòng, tổng đã thuế

Đối chiếu khấu trừ đầu vào hàng tháng — khấu trừ chưa kê khai trở thành rò rỉ vốn lưu động vĩnh viễn

Theo dõi cung ứng miễn thuế và 0% riêng — cả hai đầu ra 0% nhưng chỉ 0% được khấu trừ đầu vào đầy đủ

Nộp tờ khai đúng hạn: nộp trễ phạt cố định cộng lãi ngày ở hầu hết quốc gia

Lưu hồ sơ GST 5-7 năm (tùy nước) — kiểm toán thường tra cứu lùi đến đó

Dùng phần mềm kế toán có báo cáo GST tích hợp (Xero, MYOB, QuickBooks, Tally cho Ấn Độ)

Máy Tính Thuế GST

Dành cho người tiêu dùng

Kiểm tra giá có gồm GST hay không — ở Úc, NZ, Singapore giá bán lẻ phải đã bao gồm; nhiều báo giá B2B kiểu Mỹ thì chưa bao gồm

Khách công tác thường có thể hoàn GST khi mua ở nước ngoài qua chương trình hoàn thuế du khách — giữ hóa đơn

Một số mặt hàng GST-free ở vài nước: nông sản tươi và thuốc kê đơn ở Úc, sữa/ngũ cốc ở NZ, hàng xuất khẩu phổ biến

Hàng nhập khẩu online thường có ngưỡng GST — Úc bỏ ngưỡng cho hàng giá trị nhỏ từ 2018, EU làm tương tự 2021

Hóa đơn nhà hàng và phụ phí dịch vụ có thể cộng GST lên trên — đọc kỹ hóa đơn

So sánh giá đã thuế khi mua xuyên biên giới để tránh bất ngờ ở hải quan

Các mặt hàng thường miễn GST hoặc 0%

Hầu hết các chế độ GST miễn hoặc tính 0% cho hạng mục được xem là thiết yếu. Danh sách thay đổi nhưng thường gồm:

Thực phẩm cơ bản (rau quả tươi, bánh mì, sữa ở nhiều nước)

Y tế, thuốc kê đơn và hầu hết dịch vụ y tế

Giáo dục (học phí phổ thông và đại học)

Dịch vụ tài chính (cho vay, bảo hiểm, đổi tiền — thường miễn thay vì 0%)

Cho thuê nhà ở (chủ nhà không được tính GST trên thuê nhà ở dài hạn)

Hoạt động từ thiện của tổ chức phi lợi nhuận đã đăng ký

Xuất khẩu (0% — nhà cung cấp khấu trừ GST đầu vào, khách hàng không trả gì)

Vận tải quốc tế và dịch vụ du lịch ở một số quốc gia

Khi nào dùng máy tính này

Định giá: biến giá mục tiêu chưa thuế thành giá khách trả đã thuế

Xuất hóa đơn: xác nhận phần GST khớp với phần mềm xuất hóa đơn

Đối chiếu báo cáo chi phí: tách thành phần GST từ hóa đơn đã bao gồm

Chuẩn bị tờ khai GST: đối chiếu tổng đã thuế và chưa thuế

Lập ngân sách mua xuyên biên giới: ước tính tổng chi phí cuối

Xác minh hóa đơn nhà cung cấp khớp với mức công bố

Đánh giá nhanh báo giá có cả dạng bao gồm và chưa bao gồm

So sánh giá công bằng giữa các nước có mức GST khác nhau

Câu hỏi thường gặp

Về cơ chế thì có — cả hai đều là thuế tiêu thụ nhiều giai đoạn trên giá trị gia tăng ở mỗi bước sản xuất, do doanh nghiệp thu và cuối cùng người tiêu dùng cuối trả. Tên gọi khác nhau theo truyền thống: các nước thuộc Khối Thịnh vượng chung cũ (Úc, Canada, Ấn Độ, New Zealand, Singapore) gọi là GST; phần lớn châu Âu, Mỹ Latin và châu Phi gọi là VAT. Cơ chế giống nhau: khấu trừ đầu vào, thuế đầu ra, tờ khai định kỳ. Khác biệt nằm ở chi tiết — số bậc thuế (Singapore có một, Ấn Độ có bốn), ngưỡng đăng ký, mặt hàng miễn hay 0%. Mỹ là ngoại lệ rõ rệt với thuế bán hàng cấp bang một giai đoạn (chỉ thu khi bán lẻ cuối cùng), không phải VAT, vì vậy doanh nghiệp Mỹ không khấu trừ 'thuế bán hàng đầu vào' như doanh nghiệp GST/VAT khấu trừ đầu vào.

GST-free và 0% nghĩa giống nhau ở phần lớn vùng lãnh thổ (Úc dùng 'GST-free', NZ dùng 'zero-rated'): người bán thu 0% NHƯNG vẫn được khấu trừ GST đã trả trên đầu vào liên quan. Miễn thuế thì khác và bất lợi hơn cho nhà cung cấp: thu 0% VÀ không được khấu trừ đầu vào. Ví dụ: bác sĩ Úc đã đăng ký cung cấp dịch vụ y tế miễn thuế trả GST cho ống nghe và tiền thuê phòng khám nhưng không được hoàn lại — thành chi phí. Ngược lại, người xuất khẩu nông sản tính 0% trên hàng xuất (zero-rated/GST-free) nhưng khấu trừ 100% GST đã trả cho bao bì, vận chuyển, làm lạnh — tốt hơn nhiều. Cạm bẫy: chính phủ hay nói 'GST-free' khi ý là 0%, nhưng lại gộp mặt hàng miễn thuế vào cùng một cuộc trò chuyện, nên nhà cung cấp phải tra luật, không phải tra ngôn ngữ thông thường.

9% từ 1/1/2024. Lộ trình đầy đủ: 3% (1994) → 5% (2003) → 7% (2007) → 8% (2023) → 9% (2024). Hai bước gần nhất chỉ cách nhau 12 tháng — từ 7% lên 8% vào 1/1/2023, rồi 8% lên 9% vào 1/1/2024 — nên doanh nghiệp phải cập nhật mẫu hóa đơn, hệ thống POS và phần mềm kế toán hai lần trong một năm. Máy tính này dùng 9% làm mức hiện hành. Bài học cho doanh nghiệp: thay đổi mức GST là quyết định chính trị thông báo trước nhiều tháng nhưng luôn ngắn hơn bạn muốn; đăng ký bản tin cơ quan thuế (IRAS ở Singapore, ATO ở Úc, CBIC ở Ấn Độ) để không là người cuối cùng biết. Với Canada, GST liên bang giữ 5% từ 2008, nhưng mức kết hợp liên bang-tỉnh (HST) khác nhau — Ontario 13%, Nova Scotia 15%, Quebec 14,975% (QST về kỹ thuật tách riêng).

Chia tiền đã thuế cho (1 + mức GST dạng thập phân), đừng trừ. Giá đã thuế 110 ở mức 10% cho chưa thuế = 110 / 1,10 = 100, GST = 10. Lỗi thường gặp: tính 'GST = 110 × 10% = 11', trừ ra 99, cộng 10% và nhận 108,90 chứ không phải 110. Bất đối xứng tồn tại vì GST là phần trăm của số chưa thuế (nhỏ hơn), không phải số đã thuế. Công thức tổng quát cho bất kỳ số đã thuế: chưa thuế = đã thuế × 100 / (100 + mức). Với 9% Singapore: chưa thuế = đã thuế / 1,09 = đã thuế × 0,9174 (hệ số đáng nhớ). Với 10% Úc: chưa thuế = đã thuế / 1,10 = đã thuế × 0,9091 — mẹo nổi tiếng 'chia cho 11 để ra GST': 110 / 11 = 10, đúng bằng GST.

Liên bang chế. Hiến pháp Canada cho chính quyền liên bang và các tỉnh quyền đánh thuế độc lập. Liên bang chạy 5% GST toàn quốc. Các tỉnh chọn ba con đường: (1) giữ Thuế bán hàng cấp tỉnh (PST) riêng — British Columbia, Manitoba, Saskatchewan; (2) thay PST bằng Harmonized Sales Tax (HST) là GST + phần tỉnh do Ottawa quản lý chung — Ontario (13%), Nova Scotia, New Brunswick, PEI, Newfoundland (đều 15%); (3) giữ hệ thống song song giống GST — QST của Quebec (9,975%, kỹ thuật không phải GST nhưng cơ chế giống). Alberta, Yukon, NWT, Nunavut KHÔNG có thuế cấp tỉnh, chỉ 5% GST. Hệ quả thực tế: gói SaaS từ Toronto đến khách Toronto xuất hóa đơn 13% HST một dòng; cùng gói từ Toronto đến Calgary chỉ xuất 5% GST. B2C xuyên tỉnh là một trong những kịch bản thuế khó hiểu nhất thế giới phương Tây.

Thỏa hiệp chính trị. Khi Ấn Độ áp dụng GST vào 7/2017 thay thế 17 sắc thuế trung ương và bang, chính phủ phải vừa làm hài lòng các bang thích thuế xa xỉ (muốn mức cao cho hàng cao cấp), vừa làm hài lòng nghị sĩ hướng phúc lợi (muốn hàng thiết yếu thuế thấp). Kết quả: 5% (thiết yếu như thực phẩm đóng gói, vận tải), 12% (máy tính, phân bón), 18% (phần lớn dịch vụ và hàng tiêu dùng — mức 'chuẩn' trên thực tế), 28% (xe sang, thuốc lá, điện tử cao cấp). Cộng 0% cho rau quả, sách, dịch vụ như y tế. Cộng 'compensation cess' trên 28% cho hàng 'tội lỗi'. Sự phức tạp nổi tiếng — và là một lý do thị trường phần mềm tuân thủ GST của Ấn Độ trên 500 triệu USD. Phần lớn dịch vụ B2B rơi vào 18%, vì vậy máy tính này mặc định mức Ấn Độ là 18%.

Nói chung không — khấu trừ đầu vào (ITC) dành cho chi phí kinh doanh, không phải tiêu dùng cá nhân. Bữa trưa của nhân viên không phải ITC; bữa trưa với khách hàng thường là (có điều kiện). Hạng mục dùng chung được phân bổ: nếu bạn dùng điện thoại 80% cho công việc và 20% cá nhân, bạn khấu trừ 80% GST trên hóa đơn. Xe hơi là bẫy kinh điển: hầu hết các nước giới hạn phần GST khấu trừ được của xe chở khách qua 'mức trần xe' để tránh doanh nghiệp mua xe cá nhân qua công ty. Mức trần xe Úc 2024-25 là 69.674 AUD, GST khấu trừ tối đa bằng 1/11 con số đó. Chi phí tiếp khách thường KHÔNG khấu trừ được (luật Úc) hoặc chỉ 50% (Canada). Cách phòng vệ: tách rõ thẻ kinh doanh và cá nhân, ghi lại tỷ lệ dùng chung, hỏi kế toán trước khi cho rằng món gì đó được khấu trừ.

Khi hóa đơn đã phát hành, một điểm thuế được tạo ra — nghĩa vụ GST phát sinh dù bạn có thu hay không. Nếu quên dòng GST, khách hàng đã trả bạn số tiền đã gồm GST dù hóa đơn có ghi hay không. Bạn nợ cơ quan thuế phần GST của số tiền nhận được, tính ngược (đã thuế / 1,10 cho Úc, / 1,09 cho Singapore...). Bạn có thể phát hành hóa đơn điều chỉnh hoặc 'giấy báo có thuế' để làm rõ, nhưng không thể quay lại đòi khách thêm GST sau đó trừ khi hợp đồng nói rõ giá là chưa thuế. Bài học: ghi 'cộng GST' hoặc 'đã gồm GST' rõ trên mọi báo giá, hợp đồng và hóa đơn. Chi phí cho sự rõ ràng là một dòng chữ; chi phí cho sự mơ hồ là một tỷ lệ phần trăm trên mỗi giao dịch tranh chấp.

Do làm tròn độc lập. Nếu bạn làm tròn riêng tiền chưa thuế, GST và đã thuế đều về hai chữ số thập phân, ba con số có thể lệch nhau một xu — ví dụ giá đã thuế 109,99 ở mức 9% cho tiền chưa thuế 100,9083 và GST 9,0817; làm tròn riêng thì 100,91 + 9,08 = 109,99 khớp ở đây, nhưng với số tiền khác các phần đã làm tròn sẽ không cộng đúng bằng tổng đã làm tròn, và kiểm toán viên sẽ đánh dấu hóa đơn. Cách xử lý mà quy tắc hóa đơn (ATO, IRAS) yêu cầu là chỉ làm tròn HAI trong ba con số và suy ra con số thứ ba bằng phép trừ. Máy tính này nay làm đúng như vậy: khi trừ GST nó làm tròn tiền đã thuế và tiền chưa thuế, rồi tính GST = đã thuế − chưa thuế; khi cộng GST nó làm tròn tiền chưa thuế và GST, rồi tính đã thuế = chưa thuế + GST. Nhờ đó các dòng hiển thị luôn khớp tới từng xu, và bạn có thể chép thẳng sang hóa đơn thuế hoặc tờ khai mà không cần điều chỉnh cân đối.