Máy tính EMI

Máy tính EMI trực tuyến miễn phí để tính khoản trả góp hàng tháng cho vay mua nhà, vay mua xe, vay tiêu dùng và vay kinh doanh. Tính toán khoản thanh toán hàng tháng, tổng lãi suất và lịch trình phân bổ khoản vay với chi tiết đầy đủ.

Máy tính EMI là gì?

Máy tính EMI (Equated Monthly Installment - Khoản trả góp hàng tháng cố định) là công cụ tài chính tính toán khoản thanh toán hàng tháng cố định bạn cần thực hiện để trả nợ khoản vay trong một khoảng thời gian xác định. EMI bao gồm cả thành phần gốc và lãi. Trong giai đoạn đầu của khoản vay, thành phần lãi cao hơn, nhưng khi bạn tiếp tục trả, thành phần gốc dần tăng lên.

Máy tính này rất cần thiết cho bất kỳ ai có kế hoạch vay để mua nhà, mua xe, giáo dục, kinh doanh hoặc nhu cầu cá nhân. Nó giúp bạn hiểu cam kết tài chính hàng tháng, tổng chi phí vay và lập kế hoạch ngân sách phù hợp. Máy tính cung cấp lịch trình phân bổ đầy đủ cho thấy mỗi khoản thanh toán được chia như thế nào giữa gốc và lãi trong suốt thời hạn vay.

Hiểu EMI giúp bạn đưa ra quyết định vay sáng suốt, so sánh các đề nghị vay khác nhau, thương lượng điều khoản tốt hơn với người cho vay và đảm bảo khoản vay phù hợp thoải mái với ngân sách hàng tháng mà không gây căng thẳng tài chính.

Cách tính EMI hoạt động

EMI được tính bằng phương pháp số dư giảm dần, đây là phương pháp phổ biến nhất được các ngân hàng và tổ chức tài chính sử dụng. Công thức tính đến ba yếu tố chính:

- Gốc (P): Số tiền vay ban đầu từ người cho vay

- Lãi suất (r): Lãi suất hàng năm chia cho 12 tháng và chuyển thành số thập phân

- Thời hạn (n): Tổng số kỳ trả góp hàng tháng (năm × 12)

Mỗi khoản thanh toán EMI làm giảm số gốc còn lại của bạn. Lãi cho tháng tiếp theo được tính trên số tiền gốc đã giảm. Đây là lý do tại sao thành phần lãi giảm và thành phần gốc tăng với mỗi khoản thanh toán.

Công thức và cách tính EMI

Công thức EMI tiêu chuẩn được các ngân hàng trên toàn thế giới sử dụng:

EMI = P × r × (1 + r)n ÷ [(1 + r)n - 1]

Trong đó:

- EMI = Khoản trả góp hàng tháng cố định

- P = Số tiền vay gốc

- r = Lãi suất hàng tháng (Lãi suất hàng năm ÷ 12 ÷ 100)

- n = Thời hạn vay tính theo tháng (Năm × 12)

Ví dụ, khoản vay 100.000 USD với lãi suất hàng năm 8% trong 20 năm (240 tháng) sẽ có lãi suất hàng tháng là 0,08/12 = 0,00667. Thay vào công thức cho EMI khoảng 836 USD.

Ví dụ thực tế

Ví dụ 1: Vay mua nhà

- Số tiền vay: 300.000 USD (mua nhà)

- Lãi suất: 7,5% mỗi năm

- Thời hạn vay: 30 năm (360 tháng)

- EMI hàng tháng: 2.098 USD

- Tổng số tiền phải trả: 755.280 USD

- Tổng lãi: 455.280 USD (152% của gốc)

- Phân tích thanh toán đầu tiên: Lãi: 1.875 USD, Gốc: 223 USD

- Phân tích thanh toán cuối cùng: Lãi: 13 USD, Gốc: 2.085 USD

- Nhận xét quan trọng: Trong năm đầu tiên, bạn trả 22.500 USD lãi nhưng chỉ giảm gốc 2.676 USD. Đến năm 15, sự phân chia trở nên cân bằng hơn, và đến năm 25, việc giảm gốc chiếm ưu thế.

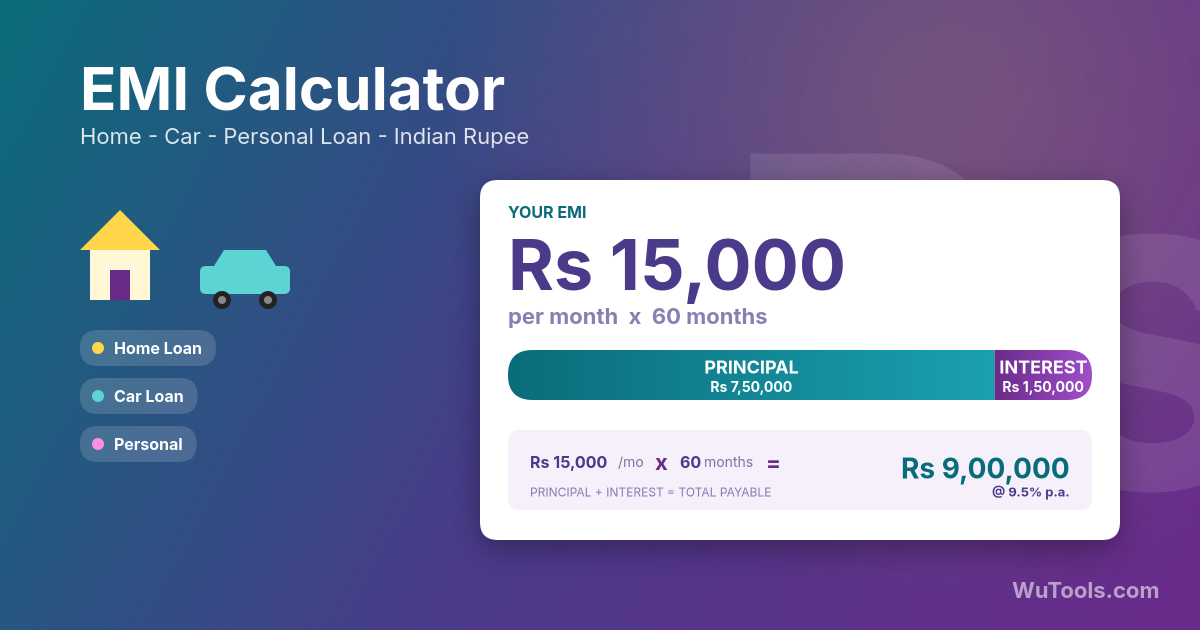

Ví dụ 2: Vay mua xe

- Số tiền vay: 25.000 USD (mua xe)

- Lãi suất: 6% mỗi năm

- Thời hạn vay: 5 năm (60 tháng)

- EMI hàng tháng: 483 USD

- Tổng số tiền phải trả: 28.998 USD

- Tổng lãi: 3.998 USD (16% của gốc)

- Thanh toán đầu tiên: Lãi: 125 USD, Gốc: 358 USD

- Thanh toán cuối cùng: Lãi: 2,41 USD, Gốc: 480,59 USD

- Nhận xét quan trọng: Thời hạn ngắn hơn có nghĩa là EMI cao hơn nhưng tổng lãi thấp hơn nhiều. Khoản vay 7 năm sẽ giảm EMI xuống 360 USD nhưng tăng tổng lãi lên 5.260 USD.

Ví dụ 3: Vay tiêu dùng

- Số tiền vay: 15.000 USD (hợp nhất nợ)

- Lãi suất: 12% mỗi năm

- Thời hạn vay: 3 năm (36 tháng)

- EMI hàng tháng: 498 USD

- Tổng số tiền phải trả: 17.933 USD

- Tổng lãi: 2.933 USD (19,5% của gốc)

- Phân tích: Các khoản vay cá nhân thường có lãi suất cao hơn các khoản vay có bảo đảm. Lãi suất 12% trên khoản vay này tốn 2.933 USD trong 3 năm. Trả thêm 100 USD/tháng có thể tiết kiệm 600 USD lãi và hoàn thành khoản vay sớm 7 tháng.

Mẹo quản lý EMI khoản vay

- Quy tắc 20-30-50 cho EMI: Tổng nghĩa vụ EMI của bạn (tất cả các khoản vay cộng lại) không nên vượt quá 50% thu nhập hàng tháng. Giữ EMI nhà ở dưới 30% và các khoản vay khác dưới 20% cho tài chính lành mạnh.

- Chiến lược trả trước: Ngay cả các khoản trả trước nhỏ cũng tạo ra tác động lớn. Trả thêm 200 USD/tháng cho khoản vay mua nhà 300.000 USD với lãi suất 7,5% có thể tiết kiệm 82.000 USD lãi và hoàn thành khoản vay sớm 7 năm.

- Chọn thời hạn khôn ngoan: Thời hạn dài hơn có nghĩa là EMI thấp hơn nhưng tổng lãi cao hơn. Thời hạn ngắn hơn có nghĩa là EMI cao hơn nhưng tiết kiệm lãi khổng lồ. Cân bằng dựa trên sự ổn định thu nhập và mục tiêu tài chính của bạn.

- Tác động của lãi suất: Sự khác biệt 1% trong lãi suất có thể tốn hàng chục nghìn đô la trong thời hạn dài. Trên khoản vay 300.000 USD 30 năm, 7,5% so với 8,5% có nghĩa là trả thêm 71.000 USD lãi.

- Lãi suất cố định so với thả nổi: Lãi suất cố định bảo vệ chống lại việc tăng lãi suất nhưng có thể tốn nhiều hơn ban đầu. Lãi suất thả nổi rẻ hơn khi lãi suất giảm nhưng rủi ro khi tăng. Xem xét chu kỳ lãi suất và khả năng chịu rủi ro của bạn.

- Tối ưu hóa trả trước: Trả trước cao hơn làm giảm số tiền vay, EMI và tổng lãi. Đối với các khoản vay mua nhà, trả trước 20% tránh bảo hiểm PMI. Đối với xe hơi, trả trước 20-30% là lý tưởng.

- Thời hạn vay và tuổi tác: Đảm bảo thời hạn vay kết thúc trước khi nghỉ hưu. Một người 35 tuổi vay 30 năm có nghĩa là trả đến 65 tuổi. Xem xét điều này ảnh hưởng đến kế hoạch nghỉ hưu như thế nào.

- Quỹ khẩn cấp trước tiên: Trước khi cam kết với EMI, đảm bảo bạn có 6 tháng chi phí (bao gồm EMI) tiết kiệm làm quỹ khẩn cấp. Điều này bảo vệ chống lại mất thu nhập.

- So sánh tổng chi phí, không chỉ EMI: Đừng chọn khoản vay chỉ dựa trên EMI thấp hơn. EMI thấp hơn có thể đi kèm với thời hạn dài hơn và tổng lãi cao hơn nhiều. Luôn so sánh tổng số tiền phải trả.

- Điều khoản trả trước: Kiểm tra phí phạt trả trước trước khi vay. Nhiều người cho vay cho phép trả trước 10-25% mỗi năm mà không bị phạt. Sử dụng điều này để giảm gốc tích cực.

- Lợi ích thuế: Đối với các khoản vay mua nhà, trả nợ gốc lên đến 10.000 USD và lãi lên đến 10.000 USD có thể được khấu trừ thuế. Điều này làm giảm chi phí lãi của bạn một cách hiệu quả.

- Tùy chọn chuyển số dư: Nếu lãi suất giảm đáng kể sau 2-3 năm, hãy xem xét chuyển số dư sang người cho vay có lãi suất thấp hơn. Điều này có thể tiết kiệm đáng kể lãi mặc dù có phí chuyển.

Các loại khoản vay và cân nhắc EMI

Vay mua nhà (Thế chấp): Thời hạn dài nhất (15-30 năm), lãi suất thấp nhất (6-9%), số tiền vay cao nhất (200.000-1.000.000 USD+), có lợi ích thuế. EMI thường 25-35% thu nhập. Lãi suất cố định hoặc thả nổi. Khuyến nghị trả trước sau 5-7 năm khi thành phần gốc tăng lên.

Vay mua xe: Thời hạn trung bình (3-7 năm), lãi suất vừa phải (5-10%), số tiền trung bình (15.000-75.000 USD). Xe giảm giá 15-20% hàng năm trong khi bạn đang trả. Hướng đến thời hạn tối đa 4-5 năm. Trả trước 20-30% là lý tưởng. Xem xét chi phí bảo hiểm trong tổng chi tiêu hàng tháng.

Vay tiêu dùng: Thời hạn ngắn (1-5 năm), lãi suất cao nhất (10-20%), số tiền nhỏ hơn (5.000-50.000 USD). Không có bảo đảm nên lãi suất cao. Chỉ sử dụng cho trường hợp khẩn cấp thực sự hoặc hợp nhất nợ với lãi suất thấp hơn. Không bao giờ sử dụng cho chi phí lối sống như kỳ nghỉ hoặc đám cưới.

Vay học: Thời hạn dài (10-15 năm), lãi suất vừa phải (7-12%), số tiền cao (25.000-200.000 USD). Thường có thời gian ân hạn 6-12 tháng sau khi tốt nghiệp trước khi EMI bắt đầu. Lãi có thể được khấu trừ thuế. Xem xét khả năng kiếm tiền sau khi học.

Vay kinh doanh: Thời hạn thay đổi (1-10 năm), lãi suất thay đổi (8-18%), phạm vi số tiền rộng. EMI không nên vượt quá 30% thu nhập kinh doanh hàng tháng. Đảm bảo thời hạn vay phù hợp với thời gian sử dụng tài sản (đừng vay 7 năm cho tài sản 3 năm). Doanh nghiệp theo mùa cần tùy chọn EMI linh hoạt.

Vay thế chấp tài sản: Thời hạn dài (15-20 năm), lãi suất thấp (8-12%), số tiền cao (lên đến 60-70% giá trị tài sản). Sử dụng tài sản làm thế chấp nên lãi suất thấp hơn. Tốt cho mở rộng kinh doanh hoặc chi phí lớn. Rủi ro: Tài sản có thể bị tịch thu khi vỡ nợ.

Chiến lược quản lý EMI nâng cao

EMI tăng dần: Bắt đầu với EMI thấp hơn tăng 5-10% hàng năm. Tốt cho các chuyên gia trẻ mong đợi tăng trưởng lương. Giảm gánh nặng ban đầu nhưng đảm bảo khoản vay trả đúng hạn. Tổng lãi cao hơn một chút so với EMI thường xuyên.

Trả trước một phần mỗi năm: Sử dụng tiền thưởng hàng năm, hoàn thuế hoặc thu nhập bổ sung để trả trước một phần. Trên khoản vay 300.000 USD với lãi suất 7,5%, trả trước 10.000 USD hàng năm tiết kiệm 95.000 USD lãi và hoàn thành khoản vay sớm 8 năm.

Giảm EMI so với giảm thời hạn: Sau khi trả trước, chọn giảm thời hạn thay vì giảm EMI. Giảm EMI mang lại sự nhẹ nhõm ngay lập tức nhưng giảm thời hạn tiết kiệm nhiều lãi hơn về lâu dài. Giảm thời hạn hầu như luôn tốt hơn về mặt tài chính.

Thời điểm tái cấp vốn: Tái cấp vốn khi lãi suất giảm 1-2% so với lãi suất hiện tại và bạn còn 50%+ thời hạn. Tái cấp vốn trong những năm đầu tiết kiệm nhiều lãi nhất. Sau khi hoàn thành 60-70% thời hạn, tái cấp vốn tiết kiệm ít hơn chi phí.

Chiến lược tài khoản bù trừ: Một số người cho vay cung cấp tài khoản bù trừ nơi số dư tiết kiệm của bạn làm giảm gốc mà lãi được tính. Giữ quỹ khẩn cấp trong tài khoản bù trừ để giảm lãi trong khi duy trì tính thanh khoản.

Chiến lược chia khoản vay: Chia khoản vay mua nhà thành phần cố định và thả nổi (50-50 hoặc 60-40). Phần cố định bảo vệ chống lại tăng lãi suất, phần thả nổi cho phép bạn hưởng lợi từ cắt giảm lãi suất. Cung cấp quản lý rủi ro cân bằng.

Thanh toán hai tuần một lần được tăng tốc: Thay vì EMI hàng tháng, trả một nửa EMI mỗi 2 tuần. Điều này dẫn đến 26 nửa khoản thanh toán (13 khoản thanh toán đầy đủ) hàng năm thay vì 12, hoàn thành khoản vay nhanh hơn. Trên khoản vay 300.000 USD, tiết kiệm 60.000 USD và 5 năm.

Giảm gốc mục tiêu: Trong những năm đầu vay, tập trung trả trước vào giảm gốc thay vì lãi. Giảm gốc 5.000 USD trong năm 1 tiết kiệm 15.000-20.000 USD lãi trong 30 năm do hiệu ứng gộp.

Chiến lược xếp chồng khoản vay: Xóa các khoản vay nhỏ lãi suất cao trước trong khi trả tối thiểu cho các khoản vay lớn lãi suất thấp. Khi các khoản vay nhỏ được xóa, chuyển hướng các số tiền EMI đó sang các khoản vay lớn hơn để có hiệu ứng bóng tuyết.

Bảo hiểm bảo vệ: Mua bảo hiểm khoản vay bảo hiểm số tiền còn lại trong trường hợp tử vong hoặc khuyết tật. Phí bảo hiểm là 0,5-1% số tiền vay hàng năm nhưng bảo vệ gia đình khỏi gánh nặng nợ nần. Đặc biệt quan trọng đối với các gia đình có một nguồn thu nhập.

Câu hỏi thường gặp

Công thức EMI = P × r × (1+r)^n / ((1+r)^n − 1) thực ra đến từ đâu?

Đó là công thức niên kim chuẩn, được suy ra bằng cách đặt giá trị hiện tại của n khoản thanh toán hàng tháng bằng nhau bằng số tiền gốc khoản vay P. Toán học: nếu bạn chiết khấu n khoản thanh toán tương lai có kích thước EMI ở mức lãi suất tháng r và yêu cầu tổng của chúng bằng P, bạn sẽ có P = EMI × ((1+r)^n − 1) / (r × (1+r)^n). Giải EMI và bạn có công thức. Nó được chính thức hóa lần đầu cho các phép tính niên kim trong công trình bảo hiểm thế kỷ 17 và trở thành tiêu chuẩn cho cho vay tiêu dùng sau Đạo luật Sự thật về Cho vay của Hoa Kỳ năm 1968. Công thức giả định các khoản thanh toán hàng tháng bằng nhau trong đó mỗi khoản thanh toán trang trải lãi suất tháng trước, phần còn lại giảm gốc — cơ chế chính xác mà máy tính này mô phỏng trong bảng phân bổ.

Tại sao phần lớn EMI ban đầu của tôi đi vào lãi thay vì gốc?

Vì lãi được tính trên số dư còn lại mỗi tháng, và số dư lớn nhất ở đầu kỳ. Ví dụ cụ thể với khoản vay 300.000$ ở mức 7,5% trong 30 năm (EMI ≈ 2.098$/tháng): trong tháng 1, lãi = 300.000$ × 7,5%/12 = 1.875$, chỉ còn lại 223$ để giảm gốc. Đến tháng 180 (năm 15), số dư là khoảng 216.000$, lãi = 1.350$, gốc = 748$. Đến lần thanh toán cuối, gần như toàn bộ EMI là gốc. Tổng cộng: bạn trả lại 755.200$ cho khoản vay 300.000$ — 455.200$ là lãi thuần túy. Đó là lý do tại sao sao kê thế chấp trông gây nản lòng trong những năm đầu; không phải ngân hàng lừa bạn, đó là số học của lãi suất số dư giảm dần. Cách khắc phục là trả gốc trước hạn trong năm 1-5, nơi mỗi 1$ tiết kiệm 3-4$ tiền lãi trong suốt đời khoản vay.

Tôi nên trả khoản vay sớm hay đầu tư số tiền dư thay vào đó?

Toán học nói: trả sớm nếu tỷ lệ khoản vay sau thuế được đảm bảo của bạn > lợi nhuận đầu tư kỳ vọng sau thuế. Ở mức lãi suất khoản vay 7,5% (sau khấu trừ thuế, nếu có), trả sớm cho bạn lợi nhuận được đảm bảo 7,5%. Để vượt qua điều đó với đầu tư, bạn cần một danh mục đầu tư dự kiến trả lại 8%+ sau thuế — thường yêu cầu phân bổ cổ phiếu 70%+, mang theo rủi ro thực sự về những năm âm. Góc độ hành vi cũng quan trọng: trả sớm dễ về mặt tâm lý hơn đầu tư vì nó tự động và rõ ràng. Hầu hết các nghiên cứu tài chính cá nhân (Vanguard 2024, Fidelity 2023) khuyến nghị một cách kết hợp: tối đa hóa các tài khoản ưu đãi thuế của bạn (401k, IRA, HSA) trước vì lợi ích thuế, sau đó chia tiền dư giữa trả sớm bổ sung và đầu tư chịu thuế 50/50. Đừng trả sớm nếu nó cạn kiệt quỹ khẩn cấp 3-6 tháng của bạn — mất nhà do mất việc là vấn đề lớn hơn nhiều so với lãi thêm.

Lấy thế chấp 30 năm và trả sớm tốt hơn, hay chỉ lấy thế chấp 15 năm?

30 năm + trả sớm cho tính linh hoạt; 15 năm bắt buộc tính kỷ luật. Lãi suất khác nhau: thế chấp 15 năm thường thấp hơn 0,5-0,75% so với 30 năm (dữ liệu Freddie Mac PMMS, mức chênh lệch trung bình 2020-2024). Vì vậy 15 năm ở mức 7,0% có lợi thế chi phí thực sự. Nhưng: EMI 15 năm cao hơn khoảng 50% so với 30 năm cho cùng một số tiền gốc. Nếu bạn mất việc, ngân hàng không quan tâm rằng bạn 'đã định trả sớm' — họ muốn khoản thanh toán cao hơn đầy đủ. Lập luận về tính linh hoạt: lấy 30 năm ở mức 7,5%, nhưng trả nó như thể nó là 15 năm (gốc bổ sung mỗi tháng). Tổng tiết kiệm lãi: gần như giống hệt với 15 năm thực tế. Trở ngại: yêu cầu kỷ luật. Các nghiên cứu (Mortgage Bankers Association 2023) cho thấy 78% người 'có ý định trả sớm' không theo đuổi quá năm 3. Nếu bạn có kỷ luật, 30 năm + trả sớm. Nếu không, kỷ luật bắt buộc của 15 năm cứu bạn khỏi chính mình.

Sự khác biệt giữa lãi suất phẳng và lãi suất số dư giảm dần (EMI) là gì? Tại sao điều đó quan trọng?

Lãi suất phẳng được tính trên gốc ban đầu cho toàn bộ thời hạn vay — tổng lãi = P × tỷ_lệ_năm × năm. Số dư giảm dần (điều mà máy tính này sử dụng) chỉ tính lãi trên số dư còn lại mỗi tháng, giảm xuống khi bạn trả. Những điều này có thể cho tỷ lệ hiệu quả rất khác nhau. Ví dụ: khoản vay 10.000$ ở 'lãi suất phẳng 10%' trong 3 năm = 3.000$ lãi, thanh toán hàng tháng = 361$. Cùng 10.000$ trên cơ sở số dư giảm dần thực sự sẽ có lãi suất hiệu quả khoảng 18,5% để tạo ra cùng một khoản thanh toán hàng tháng đó. Các khoản vay cá nhân ở Ấn Độ, Việt Nam và nhiều thị trường mới nổi thường báo giá 'lãi suất phẳng' để làm cho con số trông nhỏ hơn — luôn yêu cầu APR (lãi suất số dư giảm dần hiệu quả). Ở Hoa Kỳ và EU, Truth in Lending và Chỉ thị Tín dụng Tiêu dùng yêu cầu công bố APR, nhưng đọc kỹ điều khoản: 'lãi suất năm hiệu quả' (EAR) ghép lãi APR nếu lãi suất ghép lãi trong năm.

EMI thay đổi như thế nào nếu lãi suất tăng giữa kỳ vay trên thế chấp lãi suất thả nổi?

Nó phụ thuộc vào chính sách của ngân hàng. Ba tùy chọn được sử dụng trên toàn thế giới: (1) Giữ EMI cố định và kéo dài kỳ hạn — phổ biến ở Ấn Độ (SBI, HDFC); một mức tăng lãi suất 1% trên thế chấp 30 năm có thể thêm 3-5 năm vào khoản vay. (2) Giữ kỳ hạn cố định và tăng EMI — phổ biến ở Hoa Kỳ và Úc; tăng 1% thêm khoảng 12-13% vào khoản thanh toán hàng tháng trên khoản vay kỳ hạn dài. (3) Cả hai — quyết định của ngân hàng hoặc lựa chọn của người vay thông qua trả sớm. Cạm bẫy lớn nhất là tùy chọn (1): bạn có thể đã 10 năm vào khoản vay 30 năm và vẫn còn nợ 95% gốc vì EMI chưa bao giờ tăng và chỉ có lãi được trả. Luôn kiểm tra sao kê của bạn hàng năm. Đợt tăng lãi suất 2022-23 (Fed: 0% → 5,25%, RBI: 4% → 6,5%) đã thêm hàng trăm tháng thanh toán bổ sung cho người vay lãi suất thả nổi trên toàn thế giới — một ví dụ thực tế về việc các chính sách kéo dài kỳ hạn không được giám sát có thể nguy hiểm như thế nào.

Tại sao các ưu đãi 'EMI không phí' trên thẻ tín dụng hoặc BNPL thực sự không có nghĩa là không có chi phí?

Vì lãi suất được ẩn trong giá bạn trả, không được thêm vào như một mục riêng. Cấu trúc tiêu chuẩn: người bán phồng giá tiền mặt lên ~5-10% cho khách hàng EMI, sau đó 'hấp thụ' lãi của ngân hàng từ biên lợi nhuận phồng to. Ví dụ: một chiếc điện thoại có giá tiền mặt 1.000$ có thể được liệt kê ở 1.100$ với '0% EMI không phí' trong 12 tháng — toán học tính ra một khoản phí tài chính đã trả 100$ ẩn trong chênh lệch giá. Thông tư Ngân hàng Dự trữ Ấn Độ (tháng 9 năm 2013) yêu cầu công bố rằng 'EMI không phí là một cách gọi sai'; các quy tắc bảo vệ người tiêu dùng tương tự áp dụng ở EU. Tự thử nghiệm: yêu cầu người bán giảm giá tiền mặt khi bạn từ chối EMI. Nếu mức giảm giá bằng với lãi EMI mà bạn sẽ phải trả, ưu đãi thực sự không có chi phí. Nếu không, bạn đang trả nó — chỉ là vô hình. Các dịch vụ BNPL (Klarna, Affirm, Afterpay) sử dụng một mô hình tương tự với phí thương mại trong khoảng 3-6% mỗi giao dịch.

Tỷ lệ nợ trên thu nhập (DTI) lành mạnh để vay dựa trên EMI là bao nhiêu?

Quy tắc thông thường: tổng nghĩa vụ EMI nên giữ dưới 36-40% thu nhập hàng tháng gộp, trong đó nhà ở tối đa là 28%. Những điều này xuất phát từ các tiêu chuẩn bảo lãnh phát hành của Hoa Kỳ (quy tắc 28/36 của Fannie Mae, được chính thức hóa vào những năm 1970). Dữ liệu thực nghiệm từ Khảo sát Tài chính Người tiêu dùng năm 2024 của Cục Dự trữ Liên bang cho thấy các hộ gia đình có DTI trên 43% có khả năng chậm thanh toán cao gấp 3,2 lần trong vòng 24 tháng; trên 50%, rủi ro tăng lên 6,8 lần. Các ngân hàng châu Á (RBI, MAS Singapore) sử dụng các quy tắc nghiêm ngặt hơn một chút — trần DTI tổng 50% ở Singapore (quy tắc TDSR). Tự kiểm tra: nếu tổng thanh toán nợ hàng tháng của bạn (EMI + thanh toán tối thiểu thẻ tín dụng + khoản vay sinh viên) chia cho thu nhập gộp vượt quá 40%, bạn đang ở khu vực 'mong manh tài chính' bất kể bạn cảm thấy thoải mái đến mức nào. Quay trở lại dưới 30% nên là mục tiêu đầu tiên trước khi nhận thêm các cam kết EMI bổ sung.

Trả thêm hằng tháng thực sự tiết kiệm bao nhiêu lãi và thời gian?

Nhiều hơn nhiều so với hầu hết mọi người nghĩ, vì mỗi đồng gốc trả thêm sẽ loại bỏ toàn bộ tiền lãi tương lai mà đồng đó lẽ ra phải gánh trong suốt phần còn lại của khoản vay. Hãy dùng ô "Trả Thêm Hằng Tháng" ở trên để xem con số của riêng bạn. Ví dụ với giá trị mặc định của công cụ này — 300.000$ ở mức 7,5% trong 30 năm (EMI ≈ 2.098$): chỉ cần trả thêm 200$/tháng sẽ tất toán khoản vay trong khoảng 22,7 năm thay vì 30 năm (sớm hơn khoảng 7 năm) và giảm tổng lãi từ khoảng 455.000$ xuống còn khoảng 324.000$ — tiết kiệm gần 131.000$ với 200$/tháng. Hiệu quả tập trung ở giai đoạn đầu: cùng 200$ ở năm 1 tiết kiệm nhiều hơn nhiều so với năm 25, vì giảm gốc sớm tránh được nhiều lãi kép nhất. Hai quy tắc thực tế: (1) hướng khoản trả thêm hoàn toàn vào gốc (báo cho bên cho vay, nếu không nó có thể bị tính cho kỳ thanh toán tháng sau); (2) khi trả trước một khoản, hãy chọn "giảm thời hạn" thay vì "giảm EMI". Hãy kiểm tra phí phạt trả trước trong hợp đồng trước; nhiều bên cho vay cho phép trả trước 10-25% mỗi năm mà không bị phạt.