Máy tính khoản vay

Máy tính khoản vay trực tuyến miễn phí cho vay phân bổ, vay hoãn thanh toán và trái phiếu. Tính toán khoản thanh toán hàng tháng, tổng lãi suất, số tiền đáo hạn với lịch trình phân bổ và biểu đồ chi tiết.

Vay phân bổ: Trả một khoản cố định định kỳ

Sử dụng máy tính này cho các tính toán cơ bản của các loại khoản vay phổ biến như vay mua nhà, vay mua xe, vay sinh viên hoặc vay cá nhân.

Vay hoãn thanh toán: Trả một khoản tiền lớn khi đáo hạn

Sử dụng máy tính này để xác định giá trị tương lai của khoản vay không có khoản thanh toán nào cho đến khi đáo hạn. Lãi suất được ghép trong suốt thời hạn vay.

Trái phiếu: Trả một khoản tiền định trước khi đáo hạn

Sử dụng máy tính này để tính giá trị ban đầu của trái phiếu/khoản vay dựa trên mệnh giá định trước sẽ được trả lại khi trái phiếu/khoản vay đáo hạn.

Máy tính khoản vay là gì?

Máy tính khoản vay là công cụ tài chính đa năng được thiết kế để giúp bạn hiểu chi phí thực sự khi vay tiền. Cho dù bạn đang cân nhắc vay mua nhà, vay mua xe, vay sinh viên hay vay cá nhân, máy tính này cung cấp thông tin chi tiết về nghĩa vụ thanh toán, tổng chi phí lãi suất và lịch trình hoàn trả của bạn.

Máy tính khoản vay toàn diện này bao gồm ba phương pháp tính toán khác nhau để bao quát các loại khoản vay khác nhau: Vay phân bổ (thanh toán định kỳ đều đặn), Vay hoãn thanh toán (số tiền lớn khi đáo hạn) và Trái phiếu (tính giá trị hiện tại). Mỗi loại phục vụ cho các nhu cầu tài chính khác nhau và hiểu chúng giúp bạn đưa ra quyết định vay mượn sáng suốt.

Vay phân bổ: Thanh toán định kỳ cố định

Vay phân bổ là loại khoản vay phổ biến nhất, trong đó bạn thực hiện các khoản thanh toán đều đặn trong suốt thời hạn vay. Mỗi khoản thanh toán bao gồm cả gốc và lãi, với tỷ lệ thay đổi theo thời gian. Các khoản thanh toán đầu chủ yếu là lãi, trong khi các khoản thanh toán sau chủ yếu là gốc.

Công thức tính số tiền thanh toán định kỳ là:

PMT = P × [r(1+r)n] / [(1+r)n - 1]

Trong đó:

- PMT = Số tiền thanh toán mỗi kỳ

- P = Số tiền gốc vay (số tiền vay ban đầu)

- r = Lãi suất mỗi kỳ thanh toán

- n = Tổng số lần thanh toán

Vay hoãn thanh toán: Trả một khoản lớn khi đáo hạn

Vay hoãn thanh toán là loại khoản vay không có khoản thanh toán nào trong suốt thời hạn vay. Thay vào đó, lãi suất tích lũy và ghép lại, và toàn bộ số tiền (gốc cộng lãi tích lũy) được trả khi đáo hạn. Điều này phổ biến trong một số phương tiện đầu tư, vay sinh viên trong thời gian đi học hoặc các sản phẩm tài chính chuyên biệt.

Công thức tính số tiền đến hạn khi đáo hạn là:

A = P(1 + r/n)nt

Trong đó:

- A = Số tiền đến hạn khi đáo hạn (giá trị tương lai)

- P = Số tiền gốc vay (số tiền vay ban đầu)

- r = Lãi suất hàng năm (dạng thập phân)

- n = Số lần ghép lãi mỗi năm

- t = Thời gian tính bằng năm

Trái phiếu: Giá trị hiện tại của số tiền tương lai

Tính toán trái phiếu xác định số tiền bạn sẽ nhận được hôm nay (giá trị hiện tại) cho một khoản vay yêu cầu bạn trả lại một số tiền cụ thể trong tương lai. Về cơ bản, đây là nghịch đảo của khoản vay hoãn thanh toán - thay vì biết số tiền bạn vay và tính toán số tiền bạn sẽ nợ, bạn biết số tiền bạn sẽ nợ và tính toán số tiền bạn có thể vay hôm nay.

Công thức tính giá trị hiện tại (số tiền nhận được lúc bắt đầu) là:

P = F / (1 + r/n)nt

Trong đó:

- P = Giá trị hiện tại (số tiền nhận được khi khoản vay bắt đầu)

- F = Giá trị tương lai (số tiền định trước đến hạn khi đáo hạn)

- r = Lãi suất hàng năm (dạng thập phân)

- n = Số lần ghép lãi mỗi năm

- t = Thời gian tính bằng năm

Ví dụ thực tế

Ví dụ: Vay phân bổ

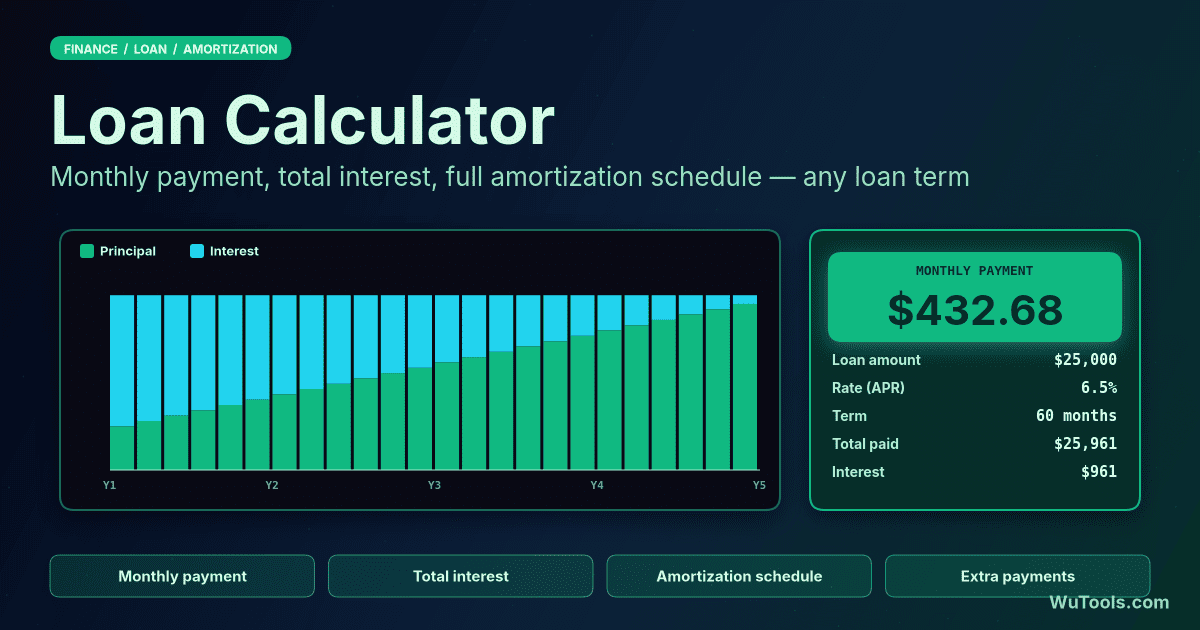

Khoản vay 100.000 USD với lãi suất 6% hàng năm trong 10 năm với thanh toán hàng tháng:

- Số tiền vay: $100.000

- Lãi suất: 6% mỗi năm (ghép hàng tháng)

- Thời hạn vay: 10 năm (120 tháng)

- Tần suất thanh toán: Hàng tháng

- Thanh toán hàng tháng: $1.110,21

- Tổng thanh toán: $133.224,60

- Tổng lãi: $33.224,60

- Gốc: 75% | Lãi: 25%

Ví dụ: Vay hoãn thanh toán

Khoản vay 100.000 USD với lãi suất 6% hàng năm trong 10 năm không có khoản thanh toán (ghép hàng năm):

- Số tiền vay: $100.000

- Lãi suất: 6% mỗi năm (ghép hàng năm)

- Thời hạn vay: 10 năm

- Tần suất thanh toán: Không có (hoãn lại)

- Số tiền đến hạn khi đáo hạn: $179.084,77

- Tổng lãi: $79.084,77

- Gốc: 56% | Lãi: 44%

Ví dụ: Tính toán trái phiếu

Trái phiếu yêu cầu thanh toán 100.000 USD trong 10 năm với lãi suất 6% hàng năm (ghép hàng năm):

- Số tiền đến hạn khi đáo hạn: $100.000

- Lãi suất: 6% mỗi năm (ghép hàng năm)

- Thời hạn vay: 10 năm

- Số tiền nhận được hôm nay: $55.839,48

- Tổng lãi phải trả: $44.160,52

- Gốc: 56% | Lãi: 44%

Các loại khoản vay phổ biến và ứng dụng

- Vay mua nhà: Các khoản vay mua nhà thường sử dụng cấu trúc thanh toán phân bổ với thời hạn 15-30 năm. Vay lãi suất cố định có các khoản thanh toán không đổi, trong khi vay lãi suất thay đổi (ARM) có thể thay đổi.

- Vay mua xe: Tài chính xe thường tuân theo lịch trình phân bổ với thời hạn 3-7 năm. Xe mới thường đủ điều kiện để có lãi suất tốt hơn xe đã qua sử dụng.

- Vay sinh viên: Các khoản vay giáo dục có thể được hoãn lại trong thời gian đi học (lãi suất tích lũy) sau đó chuyển sang thanh toán phân bổ sau khi tốt nghiệp. Vay liên bang và tư nhân có các điều khoản khác nhau.

- Vay cá nhân: Các khoản vay không có tài sản đảm bảo cho các mục đích khác nhau, thường được phân bổ trong 2-7 năm. Lãi suất khác nhau tùy theo mức độ tín nhiệm.

- Vay kinh doanh: Tài chính thương mại có thể sử dụng bất kỳ cấu trúc nào - phân bổ cho mua thiết bị, hoãn lại cho khởi nghiệp hoặc thanh toán bóng bay cho bất động sản.

- Trái phiếu và chứng khoán: Trái phiếu công ty và chính phủ trả một số tiền cố định khi đáo hạn, với giá mua phản ánh tính toán giá trị hiện tại.

- Vay ngày trả lương và ngắn hạn: Các khoản vay lãi suất cao với hoàn trả một lần, thường đến hạn trong 2-4 tuần. Thường đắt đỏ và rủi ro.

- Vay chỉ trả lãi: Chỉ trả lãi trong giai đoạn đầu, sau đó thanh toán bóng bay hoặc chuyển sang lịch trình phân bổ.

Mẹo quản lý khoản vay

- So sánh APR với APY: APR (Tỷ lệ phần trăm hàng năm) hiển thị lãi suất đơn giản, trong khi APY (Lợi suất phần trăm hàng năm) bao gồm hiệu ứng ghép lãi. Tần suất ghép lãi cao hơn có nghĩa là lãi suất hiệu quả cao hơn.

- Thanh toán thêm: Các khoản thanh toán gốc bổ sung trên các khoản vay phân bổ giảm tổng lãi suất đáng kể. Ngay cả các khoản thanh toán thêm nhỏ vào đầu thời hạn vay cũng tạo ra sự khác biệt lớn.

- Thời hạn ngắn hơn tiết kiệm tiền: Các khoản vay với thời hạn ngắn hơn có khoản thanh toán hàng tháng cao hơn nhưng tổng lãi suất thấp hơn nhiều. Vay mua nhà 15 năm có chi phí thấp hơn nhiều so với 30 năm, ngay cả với lãi suất tương tự.

- Tìm kiếm lãi suất tốt: Lãi suất khác nhau đáng kể giữa các bên cho vay. Sự khác biệt 0,5% có thể có nghĩa là tiết kiệm hàng ngàn trong suốt thời hạn vay.

- Xem xét tổng chi phí: Đừng chỉ tập trung vào khoản thanh toán hàng tháng - tính toán tổng lãi suất phải trả trong suốt vòng đời của khoản vay. Thanh toán thấp hơn thường có nghĩa là lãi suất cao hơn.

- Hiểu tần suất ghép lãi: Ghép lãi hàng tháng đắt hơn ghép lãi hàng năm ở cùng một lãi suất đã nêu. Biết cách khoản vay của bạn ghép lãi.

- Rủi ro lãi suất hoãn lại: Các khoản vay hoãn thanh toán có thể tăng lên đến mức không mong đợi. Lãi suất ghép trên lãi suất, làm tăng số dư theo cấp số nhân.

- Điểm tín dụng quan trọng: Điểm tín dụng tốt hơn đủ điều kiện cho lãi suất thấp hơn, tiết kiệm tiền đáng kể. Cải thiện tín dụng trước khi đăng ký các khoản vay lớn.

- Đọc kỹ điều khoản: Chú ý đến các khoản phạt trả trước, lãi suất thay đổi, thanh toán bóng bay và các điều khoản khác có thể tốn thêm chi phí hoặc tạo ra bất ngờ thanh toán.

- Quỹ khẩn cấp trước tiên: Trước khi gánh thêm nợ mới, hãy đảm bảo bạn có 3-6 tháng chi phí để dự phòng. Điều này ngăn chặn vỡ nợ nếu tình hình tài chính thay đổi.

Khi nào sử dụng mỗi loại khoản vay

- Sử dụng vay phân bổ khi: Bạn muốn thanh toán hàng tháng dự đoán được, đang tài trợ mua nhà hoặc xe, cần xây dựng vốn chủ sở hữu dần dần hoặc thích lập ngân sách nhất quán không có bất ngờ khi đáo hạn.

- Sử dụng vay hoãn thanh toán khi: Bạn mong đợi thu nhập cao hơn trong tương lai (như sinh viên), cần giảm thiểu nghĩa vụ dòng tiền hiện tại, có các khoản đầu tư kiếm được nhiều hơn lãi suất vay hoặc đang xử lý các vấn đề dòng tiền ngắn hạn.

- Sử dụng trái phiếu/giá trị hiện tại khi: Bạn đang định giá chứng khoán đầu tư, so sánh các đề nghị vay, xác định giá trị hợp lý của các nghĩa vụ trong tương lai hoặc cấu trúc các giao dịch kinh doanh với các khoản thanh toán trong tương lai.

- Tránh vay hoãn thanh toán khi: Lãi suất cao (chi phí ghép lãi bùng nổ), bạn không chắc chắn về thu nhập trong tương lai, thời hạn vay rất dài hoặc bạn gặp khó khăn trong việc quản lý các nghĩa vụ tăng trưởng.

- Cân nhắc tái cấp vốn: Tái cấp vốn các khoản vay phân bổ khi lãi suất giảm 1%+, bạn có thể rút ngắn thời hạn mà không gặp áp lực thanh toán, bạn có thể loại bỏ PMI hoặc bạn cần chuyển đổi lãi suất thay đổi sang cố định.