Calculadora de Préstamos

Calculadora gratuita de préstamos online. Calcula pagos mensuales, interés total y amortización para préstamos de cualquier tipo con detalle completo.

Préstamo Amortizado: Pagar una Cantidad Fija Periódicamente

Usa esta calculadora para cálculos básicos de tipos comunes de préstamos como hipotecas, préstamos de auto, préstamos estudiantiles o préstamos personales.

Préstamo de Pago Diferido: Pagar una Suma Global al Vencimiento

Usa esta calculadora para determinar el valor futuro de un préstamo donde no se realizan pagos hasta el vencimiento. El interés se capitaliza durante el plazo del préstamo.

Bono: Pagar un Monto Predeterminado al Vencimiento del Préstamo

Usa esta calculadora para calcular el valor inicial de un bono/préstamo basado en un valor nominal predeterminado a pagar al vencimiento del bono/préstamo.

¿Qué es una Calculadora de Préstamos?

Una calculadora de préstamos es una herramienta financiera versátil diseñada para ayudarte a comprender el costo real de pedir dinero prestado. Ya sea que estés considerando una hipoteca, préstamo de auto, préstamo estudiantil o préstamo personal, esta calculadora proporciona información detallada sobre tus obligaciones de pago, costos totales de interés y calendarios de pago.

Esta calculadora de préstamos integral incluye tres métodos de cálculo diferentes para cubrir varios tipos de préstamos: Préstamos Amortizados (pagos periódicos regulares), Préstamos de Pago Diferido (suma global al vencimiento) y Bonos (cálculos de valor presente). Cada tipo sirve diferentes necesidades financieras y comprenderlos te ayuda a tomar decisiones de préstamo informadas.

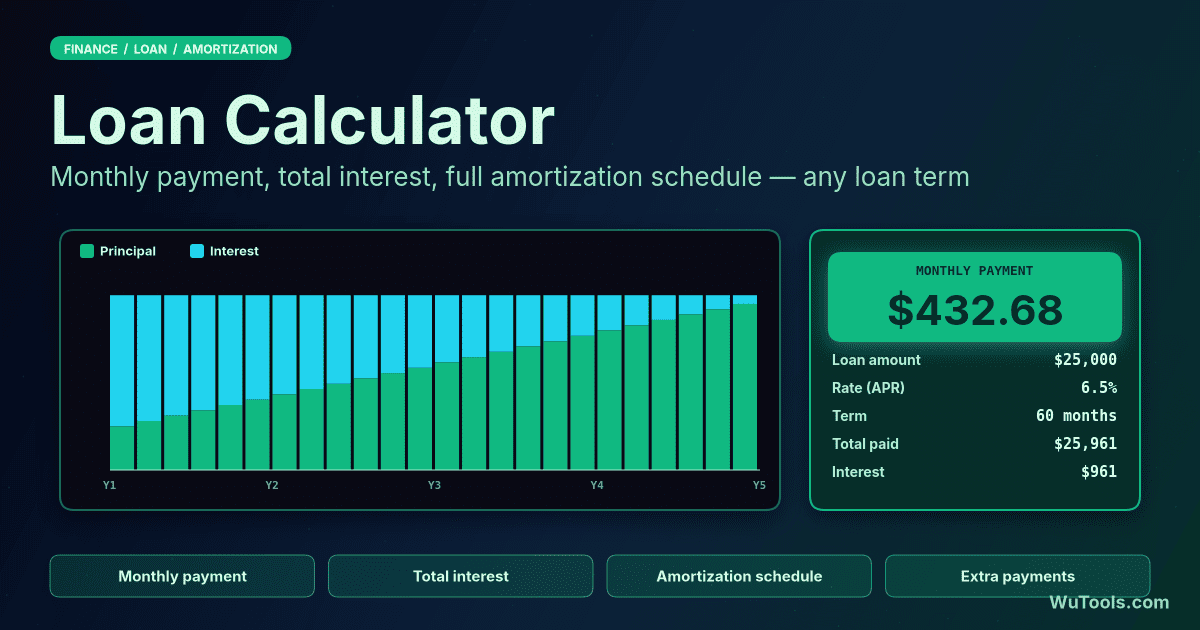

Préstamo Amortizado: Pagos Periódicos Fijos

Un préstamo amortizado es el tipo más común de préstamo donde haces pagos regulares e iguales durante el plazo del préstamo. Cada pago incluye tanto principal como interés, con la proporción cambiando con el tiempo. Los pagos tempranos son principalmente interés, mientras que los pagos posteriores son principalmente principal.

La fórmula para calcular el monto del pago periódico es:

PMT = P × [r(1+r)n] / [(1+r)n - 1]

Donde:

- PMT = Monto del pago por período

- P = Monto principal del préstamo (cantidad inicial prestada)

- r = Tasa de interés por período de pago

- n = Número total de pagos

Préstamo de Pago Diferido: Suma Global al Vencimiento

Un préstamo de pago diferido es un tipo de préstamo donde no se realizan pagos durante el plazo del préstamo. En su lugar, el interés se acumula y capitaliza, y el monto completo (principal más interés acumulado) se paga al vencimiento. Esto es común en ciertos vehículos de inversión, préstamos estudiantiles durante años escolares o productos financieros especializados.

La fórmula para calcular el monto a vencer al vencimiento es:

A = P(1 + r/n)nt

Donde:

- A = Monto a vencer al vencimiento (valor futuro)

- P = Monto principal del préstamo (cantidad inicial prestada)

- r = Tasa de interés anual (como decimal)

- n = Número de veces que el interés se capitaliza por año

- t = Tiempo en años

Bono: Valor Presente de Cantidad Futura

Un cálculo de bono determina cuánto recibirías hoy (valor presente) por un préstamo que requiere que pagues una cantidad específica en el futuro. Esto es esencialmente lo contrario del préstamo de pago diferido: en lugar de saber lo que pides prestado y calcular lo que deberás, sabes lo que deberás y calculas lo que puedes pedir prestado hoy.

La fórmula para calcular el valor presente (cantidad recibida al inicio) es:

P = F / (1 + r/n)nt

Donde:

- P = Valor presente (cantidad recibida cuando comienza el préstamo)

- F = Valor futuro (cantidad predeterminada a vencer al vencimiento)

- r = Tasa de interés anual (como decimal)

- n = Número de veces que el interés se capitaliza por año

- t = Tiempo en años

Ejemplos Prácticos

Ejemplo: Préstamo Amortizado

Un préstamo de $100,000 al 6% de interés anual durante 10 años con pagos mensuales:

- Monto del Préstamo: $100,000

- Tasa de Interés: 6% por año (capitalizado mensualmente)

- Plazo del Préstamo: 10 años (120 meses)

- Frecuencia de Pago: Mensual

- Pago Mensual: $1,110.21

- Pagos Totales: $133,224.60

- Interés Total: $33,224.60

- Principal: 75% | Interés: 25%

Ejemplo: Préstamo de Pago Diferido

Un préstamo de $100,000 al 6% de interés anual durante 10 años sin pagos (capitalizado anualmente):

- Monto del Préstamo: $100,000

- Tasa de Interés: 6% por año (capitalizado anualmente)

- Plazo del Préstamo: 10 años

- Frecuencia de Pago: Ninguna (diferido)

- Monto a Vencer al Vencimiento: $179,084.77

- Interés Total: $79,084.77

- Principal: 56% | Interés: 44%

Ejemplo: Cálculo de Bono

Un bono que requiere pago de $100,000 en 10 años al 6% de interés anual (capitalizado anualmente):

- Monto a Vencer al Vencimiento: $100,000

- Tasa de Interés: 6% por año (capitalizado anualmente)

- Plazo del Préstamo: 10 años

- Cantidad Recibida Hoy: $55,839.48

- Interés Total Pagado: $44,160.52

- Principal: 56% | Interés: 44%

Tipos Comunes de Préstamos y Aplicaciones

- Hipotecas: Los préstamos hipotecarios típicamente usan estructuras de pago amortizado con plazos de 15-30 años. Las hipotecas de tasa fija tienen pagos constantes, mientras que las hipotecas de tasa ajustable (ARM) pueden cambiar.

- Préstamos de Auto: El financiamiento de vehículos generalmente sigue calendarios amortizados con plazos de 3-7 años. Los autos nuevos a menudo califican para mejores tasas que los vehículos usados.

- Préstamos Estudiantiles: Los préstamos educativos pueden ser diferidos durante la escuela (el interés se acumula) y luego cambiar a pagos amortizados después de graduación. Los préstamos federales y privados tienen términos diferentes.

- Préstamos Personales: Préstamos sin garantía para varios propósitos, típicamente amortizados durante 2-7 años. Las tasas de interés varían según la solvencia crediticia.

- Préstamos Empresariales: El financiamiento comercial puede usar cualquier estructura: amortizado para compras de equipos, diferido para startups o pagos globales para bienes raíces.

- Bonos y Valores: Los bonos corporativos y gubernamentales pagan una cantidad fija al vencimiento, con el precio de compra reflejando cálculos de valor presente.

- Préstamos de Día de Pago y Corto Plazo: Préstamos de alto interés con pago de suma global, a menudo vencen en 2-4 semanas. Generalmente costosos y riesgosos.

- Préstamos Solo de Interés: Paga solo interés durante el período inicial, luego pago global o conversión a calendario amortizado.

Consejos para Gestionar Préstamos

- Compara APR vs APY: APR (Tasa de Porcentaje Anual) muestra interés simple, mientras que APY (Rendimiento de Porcentaje Anual) incluye efectos de capitalización. Mayor frecuencia de capitalización significa tasa efectiva más alta.

- Pagos Extra: Los pagos de principal adicionales en préstamos amortizados reducen el interés total significativamente. Incluso pequeños pagos extra al principio del plazo del préstamo hacen una gran diferencia.

- Plazos Más Cortos Ahorran Dinero: Los préstamos con plazos más cortos tienen pagos mensuales más altos pero interés total mucho menor. Una hipoteca de 15 años cuesta mucho menos que una de 30 años, incluso a tasas similares.

- Busca Tasas: Las tasas de interés varían significativamente entre prestamistas. Una diferencia del 0.5% puede significar miles en ahorros durante el plazo del préstamo.

- Considera el Costo Total: No te enfoques solo en el pago mensual: calcula el interés total pagado durante la vida del préstamo. Los pagos más bajos a menudo significan más interés.

- Comprende la Frecuencia de Capitalización: La capitalización mensual es más costosa que la capitalización anual a la misma tasa declarada. Sabe cómo se capitaliza tu préstamo.

- Riesgos del Interés Diferido: Los préstamos con pago diferido pueden crecer a montos inesperados. El interés se capitaliza sobre el interés, creciendo el saldo exponencialmente.

- Importa el Puntaje de Crédito: Mejores puntajes de crédito califican para tasas de interés más bajas, ahorrando dinero sustancial. Trabaja en mejorar el crédito antes de solicitar préstamos importantes.

- Lee la Letra Pequeña: Ten cuidado con penalidades por prepago, tasas variables, pagos globales y otros términos que podrían costar extra o crear sorpresas de pago.

- Fondo de Emergencia Primero: Antes de asumir nueva deuda, asegúrate de tener ahorrados 3-6 meses de gastos. Esto previene el incumplimiento si las situaciones financieras cambian.

Cuándo Usar Cada Tipo de Préstamo

- Usa Préstamos Amortizados Cuando: Quieres pagos mensuales predecibles, estás financiando una casa o vehículo, necesitas construir capital gradualmente o prefieres presupuesto consistente sin sorpresas al vencimiento.

- Usa Préstamos de Pago Diferido Cuando: Esperas mayores ingresos futuros (como estudiantes), necesitas minimizar obligaciones de flujo de efectivo actuales, tienes inversiones que ganan más que el interés del préstamo o estás manejando problemas de flujo de efectivo a corto plazo.

- Usa Bono/Valor Presente Cuando: Estás valorando valores de inversión, comparando ofertas de préstamos, determinando el valor razonable de obligaciones futuras o estructurando acuerdos comerciales con pagos futuros.

- Evita Préstamos Diferidos Cuando: Las tasas de interés son altas (los costos de capitalización explotan), no estás seguro sobre ingresos futuros, el plazo del préstamo es muy largo o tienes problemas para gestionar obligaciones crecientes.

- Consideraciones de Refinanciamiento: Refinancia préstamos amortizados cuando las tasas caen 1%+, puedes acortar el plazo sin estrés de pago, puedes eliminar PMI o necesitas convertir tasas variables a fijas.