Calcula la cuota hipotecaria mensual con desglose PITI, amortización, PMI automático, impuesto predial, seguro, HOA y punto de equilibrio. Gratis y rápida.

¿Tienes comentarios? Reporta errores, sugiere funciones o comparte tus ideas — leemos todos

¿Qué es una calculadora hipotecaria?

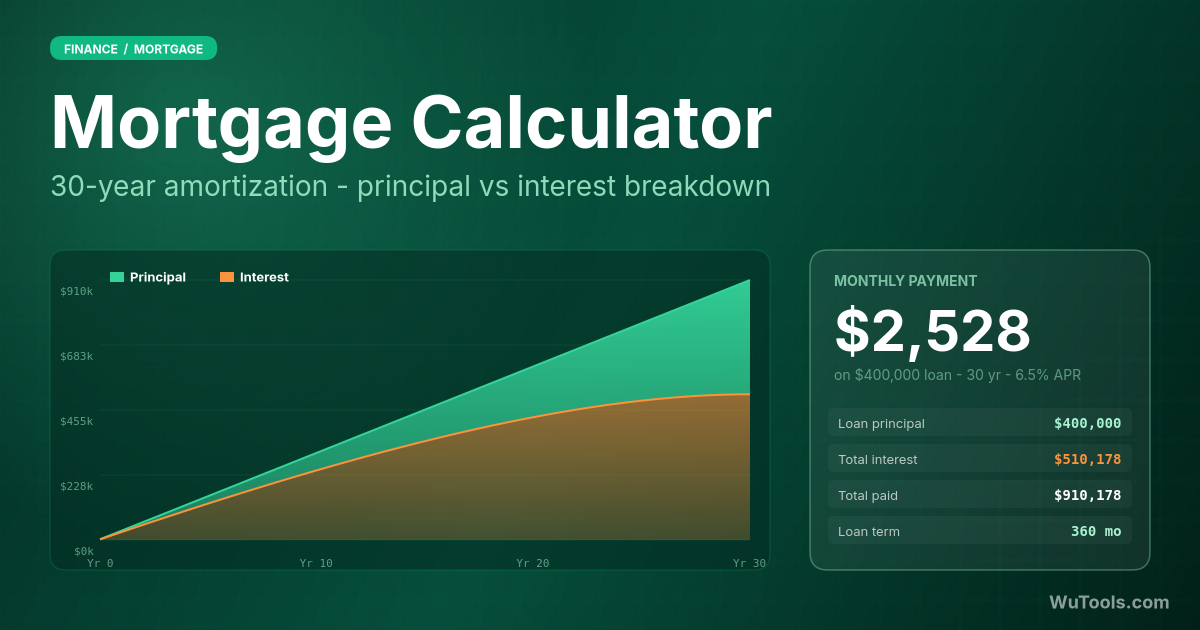

Una calculadora hipotecaria convierte tres números — importe del préstamo, tasa de interés anual y plazo — en la cuota mensual que liquida el préstamo justo al final. Detrás de ese resultado simple está la fórmula estándar de amortización, que carga los intereses al inicio y pasa al capital al final. El mismo préstamo de $300.000 al 6% a 30 años cuesta $1.798,65/mes; a lo largo del préstamo pagas $647.514,57 en total, de los cuales $347.514,57 son intereses — más que el préstamo original.

Las calculadoras hipotecarias modernas hacen más que la cuota. Muestran el cuadro de amortización (cómo cada pago se divide en capital e intereses), el impacto de pagos extras, cuándo desaparece el PMI (automáticamente al 78% de LTV, al 80% bajo solicitud) y si refinanciar realmente ahorra dinero tras los costos de cierre. Úsala antes de buscar vivienda para fijar tu presupuesto, al comparar 15 vs 30 años, al comparar tasas y cada año para revisar si la refinanciación compensa.

Fórmula de la cuota hipotecaria

La fórmula estándar de amortización para una hipoteca a tasa fija:

M = P × [R(1+R)N] / [(1+R)N - 1]

Donde:

M = Cuota mensual (capital + intereses, sin impuestos ni seguros)

P = Capital del préstamo (lo que pides prestado)

R = Tasa mensual (Tasa anual / 12 — así 6% APR = 0,5% mensual)

N = Número total de cuotas mensuales (Años × 12, así 30 años = 360)

Ejemplo de cálculo

Para una hipoteca de $300.000 al 6% anual durante 30 años:

Tasa mensual: 6% / 12 = 0,5% = 0,005

Número de cuotas: 30 × 12 = 360 meses

Cuota mensual: $1.798,65 (solo capital + intereses)

Pago total a 30 años: $647.514,57

Intereses totales: $347.514,57 — 116% del préstamo original

Tipos de hipotecas

Hipoteca a tasa fija: la tasa no cambia durante todo el plazo — 30 años es el estándar en EE.UU., 15 años ahorra muchísimos intereses con cuota mayor

Hipoteca a tasa variable (ARM): período inicial fijo (5, 7, 10 años) y luego la tasa se ajusta anualmente — arriesgada si suben los tipos, etiquetas 5/1, 7/1, 10/1

Préstamo FHA: respaldado por el gobierno, entrada desde 3,5%, requisitos crediticios más flexibles, pero PMI de por vida si la entrada es menor del 10%

Préstamo VA: para veteranos cualificados, sin entrada y sin PMI — uno de los mejores productos del mercado de EE.UU.

Préstamo USDA: cero entrada para zonas rurales y algunas suburbanas, con límites de ingresos, solo en EE.UU.

Préstamo convencional: no asegurado por el gobierno, normalmente 5-20% de entrada, PMI exigido por debajo del 20% de capital

Préstamo Jumbo: para importes superiores a los límites conformes (en 2026, $766.550 en la mayoría de condados de EE.UU., más en zonas caras)

Hipoteca solo de interés: pagas solo intereses un período inicial (5-10 años), luego entra la amortización plena — el choque de cuota es severo

Hipoteca inversa: para mayores de 62 años, convierte capital de la vivienda en efectivo sin cuotas mensuales — se reembolsa al vender o al fallecer

Factores que afectan la cuota hipotecaria

Capital: cada $10.000 menos prestados ahorran unos $60/mes al 6% a 30 años

Tasa de interés: un cambio del 1% mueve la cuota de un préstamo de $300.000 a 30 años en unos $185/mes — la tasa es la palanca más grande

Plazo del préstamo: cuota a 30 años ~$1.799, a 15 años ~$2.531 — el plazo de 15 años ahorra ~$192.000 de intereses

Entrada: una entrada mayor reduce tanto el capital como la necesidad de PMI

Impuestos prediales: 1,1% del valor de la vivienda de media en EE.UU., pagados vía escrow del prestamista

Seguro del hogar: $1.400-$2.000/año típico, también en escrow

PMI (Seguro hipotecario privado): 0,5-1,5% anual del préstamo, exigido cuando LTV supera 80%, desaparece automáticamente al 78%

Cuotas de comunidad: $200-$700/mes habituales en condominios y comunidades gestionadas, no incluidas en la hipoteca pero pesan en el presupuesto

Calculadora Hipotecaria

Consejos de planificación hipotecaria

Compara 3-5 prestamistas en 14 días — las agencias de crédito lo tratan como una sola consulta y las cotizaciones varían 0,25-0,5%

Compara APR, no solo la tasa de interés — APR incluye comisiones del prestamista y es la cifra comparable

Cuidado con los puntos de descuento: 1 punto = 1% del préstamo, baja la tasa, solo merece la pena si te quedas suficiente para amortizarlo

Una entrada del 20% evita el PMI, pero entrar con 10% más PMI suele ser correcto si ahorrar el 20% te llevaría años

Obtén una preaprobación (no solo precalificación) antes de buscar vivienda — los vendedores no toman en serio las ofertas precalificadas

Un pago extra anual en una hipoteca a 30 años la termina en unos 25 años, ahorrando decenas de miles de dólares

No vacíes tu fondo de emergencia para entrar más — mantén 3-6 meses de gastos líquidos

Revisa seguro e impuestos cada 2-3 años — el escrow puede crecer silenciosamente $200/mes si no lo haces

¿Cuánta hipoteca puedes pagar?

La regla 28/36 de la FHA sigue siendo válida en 2026:

Ratio front-end: los gastos de vivienda (PITI — capital, intereses, impuestos, seguro) no deben superar el 28% del ingreso mensual bruto

Ratio back-end: todas las deudas (hipoteca + coche + estudios + tarjetas) no deben superar el 36% del ingreso bruto

Fondo de emergencia: 3-6 meses de PITI completo más gastos básicos, en efectivo o bonos del Tesoro

Costos de cierre: presupuesta 2-5% del precio de la vivienda aparte — en la mayoría de hipotecas de EE.UU. NO se financian

Gastos futuros: hijos, salud, universidad, jubilación — no sacrifiques todo eso por la vivienda

Mantenimiento: presupuesta 1-2% del valor anual para reparaciones, pintura, climatización, tejado — se promedia aunque no gastes cada año

Cuándo considerar refinanciar

Las tasas bajaron al menos 0,75-1,0% respecto a la tuya (la vieja regla del 1-2% está obsoleta con prestamistas de bajo costo)

Tu puntaje de crédito subió 50+ puntos desde la firma — tu tasa antigua puede reflejar al 'tú antiguo'

Quieres pasar de una ARM a tasa fija antes de que llegue el ajuste

Quieres un plazo más corto — refinanciar un 30 años a un 15 años con tasa menor puede ahorrar seis cifras

Tienes 20%+ de capital y quieres quitar el PMI — a veces refinanciar es más rápido que esperar la amortización

Quieres un cash-out para mejoras (que aumentan el valor) — no para vacaciones ni coches

Regla del break-even: costos de cierre / ahorro mensual = meses para recuperarlo. Si te mudas antes, refinanciar pierde dinero

Preguntas Frecuentes

Porque la fórmula cobra interés sobre el saldo pendiente, y en el mes 1 el saldo es el préstamo entero. Para una hipoteca de $300.000 / 6% / 30 años, los intereses del mes 1 son $300.000 × 0,005 = $1.500, dejando solo $298,65 de capital de los $1.798,65 totales. El saldo baja lento al principio — tras 5 años has pagado $107.919 totales pero solo $20.635 de capital, mientras $87.284 fueron intereses. El cruce en el que cada cuota es mitad capital y mitad intereses no llega hasta el año 18 de un préstamo a 30 años. Por eso los pagos extra al capital al principio son tan potentes: cada $1 extra de capital en el año 1 ahorra $5,74 de intereses durante la vida de un préstamo al 6% a 30 años, porque elimina 30 años de capitalización de ese dólar. Los pagos extra tardíos importan mucho menos.

Matemáticamente, casi siempre sí — pero depende de tus otras prioridades. Un préstamo de $300.000 al 6%: 30 años = $1.798,65/mes, intereses totales $347.514; 15 años (típicamente 0,5% menos, ~5,5%) = $2.451/mes, intereses totales $141.153. Ahorras unos $206.000 con el 15 años. Pero pagas $652 más al mes, $652 que no puedes invertir, ni mantener líquidos, ni usar en emergencias. La estrategia óptima para muchos es: contratar el 30 años por seguridad y pagarlo como un 15 años voluntariamente — mismo ahorro de intereses, plena flexibilidad para volver a la cuota baja en un mes malo. La única razón para comprometerse legalmente con el 15 años es la tasa menor, y esa brecha ha bajado del 0,75% al 0,25% en años recientes, debilitando el caso del contrato a 15.

La tasa de interés es lo que pagas sobre el préstamo; APR (Tasa Anual Equivalente) es la tasa más comisiones hipotecarias expresadas como un costo anualizado. La ley Truth in Lending exige incluir comisiones de originación, puntos de descuento, primas de seguro hipotecario en algunos casos y comisiones del prestamista, pero no costos de terceros como tasación o seguro de título. Un préstamo de $300.000 al 6,0% con $5.000 en comisiones de originación tiene un APR de ~6,18%. APR es la cifra correcta para comparar ofertas porque normaliza las comisiones — un 5,95% con $8.000 de comisiones puede salir más caro que un 6,05% sin comisiones, y el APR lo refleja. La trampa: APR asume que mantienes el préstamo todo el plazo. Si refinancias o te mudas en el año 5, las comisiones iniciales pesan más proporcionalmente y el APR inicial subestima el costo real.

Calcula el punto de equilibrio: costos de cierre divididos por el ahorro mensual. Ejemplo: las tasas bajaron del 7,5% al 6,0%, tu cuota de $300.000 / 30 años cae de $2.098 a $1.799, ahorrando $299/mes. Los costos de cierre rondan los $6.000 (2% del préstamo). Break-even = $6.000 / $299 = 20 meses. Si te quedarás más de 20 meses, refinanciar gana; si vendes en 18 meses, pierdes dinero. Considera también el reinicio del calendario de amortización — refinanciar tu préstamo de 30 años con 7 años pagados a uno nuevo de 30 reinicia el reloj y carga intereses al inicio otra vez, así que los intereses totales de por vida pueden subir aunque la cuota baje. Solución: refinancia a 20 o 15 años si puedes, o aplica el ahorro mensual como capital extra para mantener la fecha original de liquidación.

Sí — de forma desproporcionada, porque cada dólar extra al capital elimina sus propios intereses futuros del cuadro. En una hipoteca de $300.000 / 6% / 30 años, pagar $200 extra al mes desde el día uno acorta el plazo 5,6 años y ahorra $87.200 en intereses. Un pago extra al año (doce de $150 o uno de $1.800 en diciembre) ahorra unos $54.000 y recorta 4,5 años. Cuanto antes el extra, mayor el impacto: $10.000 en el año 1 ahorran unos $36.000, los mismos $10.000 en el año 20 solo $4.200. Dos advertencias: asegúrate de que el banco aplique el extra al capital (escribe 'SOLO CAPITAL' en el cheque o usa la opción de capital en la app) y no agotes la reserva de emergencia para pagar el préstamo — el efectivo líquido al 4% en una cuenta de mercado monetario sigue siendo mejor que el capital inmovilizado, en cualquier economía donde puedas perder el empleo.

El seguro hipotecario privado (PMI) protege al prestamista (no a ti) si dejas de pagar con menos del 20% de capital. Es obligatorio en la mayoría de hipotecas convencionales con menos del 20% de entrada y cuesta 0,5-1,5% anual del préstamo — en un préstamo de $300.000 son $125-$375/mes sin beneficio para ti. Hay tres vías de salida. (1) Terminación automática: por ley federal (Homeowners Protection Act), el PMI debe cancelarse automáticamente cuando el LTV programado llega al 78% según la amortización original. Para un préstamo que arranca al 90% LTV, eso ocurre en el año 11. (2) Cancelación a solicitud al 80% LTV: puedes pedir al prestamista que retire el PMI cuando el saldo programado caiga al 80% del valor original, más rápido que el 78% automático — pequeño ahorro pero una llamada vale la pena. (3) Nueva tasación: si tu casa se ha revalorizado y ahora estás al 80%+ de capital sobre el valor actual, una tasación de $500 puede retirar el PMI años antes — a menudo la decisión inmobiliaria con mayor retorno tras refinanciar. Los préstamos FHA son distintos: el PMI ('MIP') es permanente salvo que entres con 10%+, en cuyo caso desaparece en el año 11. Para escapar del MIP de FHA normalmente hay que refinanciar a un convencional.

Tres grandes efectos más allá del préstamo más bajo. (1) Tramo de tasa: la mayoría de prestamistas ofrece tasas algo mejores con 20%+ de entrada (0,125-0,25% menos), porque LTV bajo 80% es menos arriesgado. (2) PMI: por debajo del 20% se activa PMI mensual del 0,5-1,5% del préstamo, normalmente $150-$400/mes. (3) Ratio de costos de cierre: muchas comisiones son cifras fijas, así que un préstamo menor amortiza esos costos sobre menos dólares — el APR sube ligeramente. Matemáticas: vivienda de $400.000 con 5% vs 20% al mismo 6%. 5% entrada ($380.000): $2.278/mes P+I + ~$300 PMI = $2.578. 20% entrada ($320.000): $1.918/mes P+I, sin PMI. Con el 20% ahorras $660/mes pero requieres $60.000 más en efectivo al inicio. Break-even: $60.000 / $660 = 91 meses = 7,5 años. Si hubieras invertido esos $60.000 al 7% de rendimiento, el caso 5% gana hacia el año 15 — la decisión depende de tus alternativas de inversión, no solo de la matemática hipotecaria.

La mayoría de hipotecas en EE.UU. agrupan impuestos prediales y seguro del hogar en la cuota mensual, pagados a una cuenta escrow que el prestamista guarda y desembolsa dos veces al año (impuestos) y anualmente (seguro). Tu cuota es por tanto PITI: capital + intereses + impuestos + seguro. Capital e intereses son fijos en un préstamo a tasa fija, pero impuestos y seguro cambian. Los avalúos prediales suben cuando el municipio reevalúa (a menudo automático con los precios), y los seguros del hogar han subido 30-40% a nivel nacional desde 2020 por huracanes, incendios y costos de reaseguro. El análisis anual de escrow recalcula la aportación mensual; si el escrow del año anterior quedó corto, el banco lo nivela en 12 meses y tu cuota puede saltar $100-$300/mes. Para evitar sorpresas: recurre el avalúo predial cada año (más del 50% de los recursos prosperan), compara seguros cada 2-3 años y ahorra por tu cuenta en lugar de confiar en el colchón del escrow.

Los prestamistas te califican por tu cuota PITI completa (capital + intereses + impuestos + seguro + PMI + HOA), no por el capital e intereses solos — por eso esta calculadora ahora muestra el total PITI. La regla clásica 28/36: tu PITI de vivienda debe quedar por debajo del 28 % de tus ingresos brutos mensuales (ratio inicial), y TODAS las deudas — PITI más coche, préstamos estudiantiles y pagos mínimos de tarjetas — por debajo del 36 % (ratio final). Ejemplo: un hogar que gana $9.000/mes brutos puede asumir hasta $2.520 de PITI (28 %) y $3.240 de deuda total (36 %). Si ya paga $600/mes de coche y estudios, el límite final fija el PITI en $3.240 − $600 = $2.640, pero el inicial es más estricto en $2.520, así que ese es el techo real. Fíjate que es PITI, no solo capital e intereses: al 6 %, $2.520 de PITI a 30 años solo soporta unos $1.950 de capital e intereses tras reservar unos $370/mes de impuestos, $125 de seguro y el PMI — la diferencia entre un préstamo de $325.000 y uno de $370.000. Muchos prestamistas llegan al 43 % o incluso al 50 % de ratio final con buen historial, pero ceñirte al 28/36 te protege ante subidas de tasa, aumentos de escrow y pérdida de empleo.