Calculez la mensualité avec décomposition PITI, amortissement, PMI automatique, taxe foncière, assurance, charges et seuil de rentabilité. Gratuit et rapide.

Vous avez des commentaires ? Signalez des bugs, suggérez des fonctionnalités ou partagez vos idées — nous lisons tout

Qu'est-ce qu'un calculateur de prêt immobilier ?

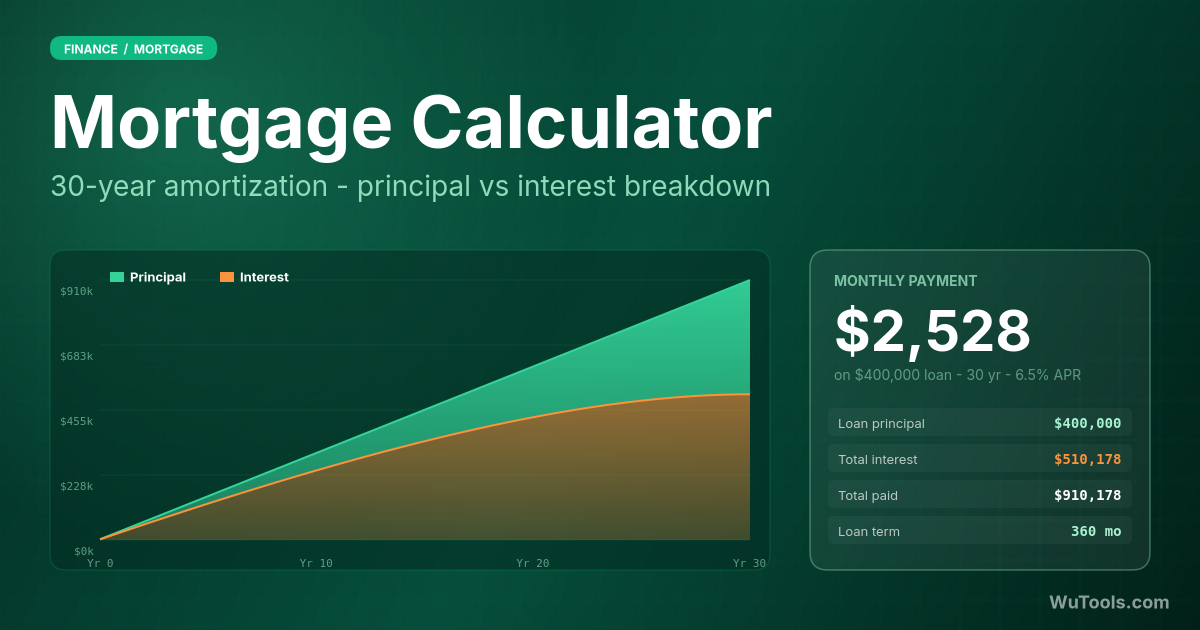

Un calculateur de prêt immobilier transforme trois chiffres — montant du prêt, taux d'intérêt annuel et durée — en mensualité qui solde le prêt exactement à la fin. Derrière ce résultat simple se cache la formule d'amortissement standard, qui concentre les intérêts en début de prêt et bascule sur le capital à la fin. Le même prêt de 300 000 € à 6 % sur 30 ans coûte 1 798,65 €/mois ; sur la durée totale vous payez 647 514,57 € au total, dont 347 514,57 € d'intérêts — plus que le prêt initial.

Les calculateurs modernes font plus que la mensualité. Ils montrent le tableau d'amortissement (la répartition capital/intérêts de chaque échéance), l'impact des remboursements anticipés, quand le PMI disparaît (automatiquement à 78 % de LTV, à 80 % sur demande) et si racheter ou refinancer économise vraiment de l'argent après les frais de clôture. Utilisez-le avant de visiter pour fixer un budget, pour comparer 15 ans vs 30 ans, pour comparer les taux et chaque année pour vérifier si un rachat vaut le coup.

Formule de la mensualité

La formule standard d'amortissement pour un prêt à taux fixe :

M = P × [R(1+R)N] / [(1+R)N - 1]

Où :

M = Mensualité (capital + intérêts uniquement, hors taxes/assurance)

P = Capital emprunté (la somme que vous empruntez)

R = Taux mensuel (Taux annuel / 12 — donc 6 % TAEG = 0,5 % mensuel)

N = Nombre total de mensualités (Années × 12, donc 30 ans = 360)

Exemple de calcul

Pour un prêt de 300 000 € à 6 % par an sur 30 ans :

Prêt à taux fixe : le taux reste identique sur toute la durée — 30 ans est la norme américaine, 15 ans économise énormément d'intérêts avec une mensualité plus élevée

Prêt à taux variable (ARM) : période fixe initiale (5, 7, 10 ans), puis le taux s'ajuste chaque année — risqué si les taux montent, étiquettes 5/1, 7/1, 10/1

Prêt FHA : garanti par l'État américain, apport dès 3,5 %, exigences de crédit assouplies mais PMI à vie si apport inférieur à 10 %

Prêt VA : pour les vétérans éligibles, sans apport et sans PMI — l'un des meilleurs produits du marché américain

Prêt USDA : zéro apport pour zones rurales et certaines banlieues, sous condition de revenus, États-Unis uniquement

Prêt conventionnel : non garanti par l'État, généralement 5-20 % d'apport, PMI exigé en-dessous de 20 % de capital propre

Prêt Jumbo : pour les montants au-dessus des plafonds conformes (en 2026, 766 550 $ dans la plupart des comtés américains, plus dans les zones chères)

Prêt intérêts seuls : on ne paie que les intérêts pendant une période initiale (5-10 ans), puis amortissement complet — le choc de mensualité est brutal

Prêt viager (reverse mortgage) : pour les seniors de 62+ ans, convertit le capital immobilier en cash sans mensualité — remboursé à la vente ou au décès

Facteurs influençant la mensualité

Capital : chaque 10 000 € de moins empruntés économise environ 60 €/mois à 6 % sur 30 ans

Taux d'intérêt : une variation de 1 % déplace la mensualité d'un prêt de 300 000 € sur 30 ans d'environ 185 €/mois — le taux est de loin le plus gros levier

Durée du prêt : mensualité sur 30 ans ~1 799 €, sur 15 ans ~2 531 € — le 15 ans économise ~192 000 € d'intérêts totaux

Apport : un apport plus important réduit le capital et le besoin de PMI

Taxe foncière : 1,1 % de la valeur du bien en moyenne aux États-Unis, payée via escrow du prêteur

Assurance habitation : 1 400-2 000 € typique par an, également via escrow

PMI (assurance hypothécaire privée) : 0,5-1,5 % par an du prêt, exigée quand le LTV dépasse 80 %, tombe automatiquement à 78 %

Frais de copropriété : 200-700 €/mois typiques en condo, non inclus dans le prêt mais grèvent le budget

Calculateur hypothécaire

Conseils de planification immobilière

Comparez 3-5 prêteurs sur 14 jours — les bureaux de crédit les traitent comme une seule consultation, et les devis varient de 0,25-0,5 %

Comparez le TAEG, pas seulement le taux d'intérêt — le TAEG inclut les frais du prêteur et c'est le chiffre comparable

Attention aux discount points : 1 point = 1 % du prêt, baisse le taux, ne vaut que si vous restez assez longtemps pour amortir

Un apport de 20 % évite le PMI, mais 10 % avec PMI est souvent le bon choix s'il vous faudrait des années pour atteindre 20 %

Obtenez un accord de principe (pas juste une pré-qualification) avant de visiter — les vendeurs ne prennent pas au sérieux les offres simplement pré-qualifiées

Une mensualité supplémentaire par an sur un prêt de 30 ans le solde en ~25 ans, économisant des dizaines de milliers en intérêts

Ne videz pas votre fonds d'urgence pour augmenter l'apport — gardez 3-6 mois de dépenses en liquide

Refaites jouer assurance et impôts tous les 2-3 ans — l'escrow peut silencieusement grimper de 200 €/mois sinon

Quel montant pouvez-vous emprunter ?

La règle 28/36 classique de la FHA tient toujours en 2026 :

Ratio front-end : les coûts du logement (PITI — capital, intérêts, taxes, assurance) ne doivent pas dépasser 28 % du revenu brut mensuel

Ratio back-end : toutes les dettes (prêt immo + auto + étudiant + cartes) ne doivent pas dépasser 36 % du revenu brut

Fonds d'urgence : 3-6 mois de PITI complet plus dépenses courantes, en cash ou Treasuries

Frais de clôture : budgétez 2-5 % du prix d'achat à part — dans la plupart des prêts américains ils ne sont PAS intégrés au prêt

Dépenses futures : enfants, santé, université, retraite — ne sacrifiez pas tout pour le logement

Entretien : budgétez 1-2 % de la valeur du bien par an pour réparations, peinture, chauffage/clim, toiture — ça se moyenne même si vous ne dépensez pas chaque année

Quand envisager un rachat de prêt

Les taux ont baissé d'au moins 0,75-1,0 % en dessous du vôtre (l'ancienne règle 1-2 % est dépassée avec les prêteurs à bas coût)

Votre score de crédit a gagné 50+ points depuis la signature — votre ancien taux a peut-être été tarifé pour l'ancien vous

Vous voulez passer d'un ARM à un taux fixe avant la période d'ajustement

Vous voulez une durée plus courte — racheter un 30 ans en 15 ans à un taux moindre peut économiser six chiffres

Vous avez 20 %+ de capital propre et voulez supprimer le PMI — parfois un rachat est plus rapide qu'attendre l'amortissement

Vous voulez un rachat cash-out pour des travaux (qui ajoutent de la valeur) — pas pour des vacances ou une voiture

Règle du seuil : frais de clôture / économie mensuelle = mois pour récupérer. Si vous déménagez avant, le rachat fait perdre de l'argent

Questions fréquentes

Parce que la formule calcule l'intérêt sur le solde restant dû, et au mois 1 ce solde est le prêt entier. Pour un prêt de 300 000 € / 6 % / 30 ans, l'intérêt du mois 1 vaut 300 000 × 0,005 = 1 500 €, laissant seulement 298,65 € de capital sur la mensualité de 1 798,65 €. Le solde baisse lentement au début — après 5 ans vous avez payé 107 919 € au total mais seulement 20 635 € de capital, contre 87 284 € d'intérêts. Le point de croisement où chaque mensualité est moitié capital, moitié intérêts n'arrive qu'autour de l'année 18 d'un prêt sur 30 ans. C'est pourquoi les remboursements anticipés de capital tôt sont si puissants : chaque euro supplémentaire de capital en année 1 économise 5,74 € d'intérêts sur la durée d'un prêt à 6 %/30 ans, parce qu'il retire 30 ans de capitalisation de cet euro. Les remboursements anticipés tardifs comptent beaucoup moins.

Mathématiquement, presque toujours oui — mais cela dépend de vos autres priorités. Prêt de 300 000 € à 6 % : 30 ans = 1 798,65 €/mois, intérêts totaux 347 514 € ; 15 ans (typiquement 0,5 % de moins, ~5,5 %) = 2 451 €/mois, intérêts totaux 141 153 €. Vous économisez environ 206 000 € avec le 15 ans. Mais vous payez 652 € de plus par mois, 652 € que vous ne pouvez ni investir, ni garder liquides, ni utiliser en cas d'urgence. La stratégie optimale pour beaucoup : prendre le 30 ans pour la sécurité mais le rembourser volontairement comme un 15 ans — même économie d'intérêts, totale flexibilité pour revenir à la mensualité plus basse un mois difficile. La seule raison de s'engager juridiquement sur 15 ans est le taux plus bas, et cet écart est passé de 0,75 % à 0,25 % ces dernières années, affaiblissant l'argument du contrat 15 ans.

Le taux d'intérêt est ce que vous payez sur le prêt ; le TAEG (Taux Annuel Effectif Global, l'APR américain) est le taux plus les frais liés au prêt exprimés en coût annualisé. Imposé par le Truth in Lending Act, le TAEG inclut les frais de dossier, les discount points, les primes d'assurance hypothécaire dans certains cas et les frais du prêteur, mais pas les coûts des tiers comme l'expertise ou l'assurance titre. Un prêt de 300 000 € à 6,0 % avec 5 000 € de frais de dossier a un TAEG d'environ 6,18 %. Le TAEG est le bon chiffre pour comparer les offres car il normalise la structure des frais — un prêt à 5,95 % avec 8 000 € de frais peut coûter plus cher qu'un 6,05 % sans frais, et le TAEG le montre. Le piège : le TAEG suppose que vous gardez le prêt toute la durée. Si vous rachetez ou déménagez en année 5, les frais initiaux pèsent proportionnellement plus, et le TAEG initial sous-estime le coût réel.

Calculez le seuil de rentabilité : frais de clôture divisés par l'économie mensuelle. Exemple : les taux sont passés de 7,5 % à 6,0 %, votre mensualité 300 000 € / 30 ans passe de 2 098 € à 1 799 €, économisant 299 €/mois. Les frais de clôture du rachat sont d'environ 6 000 € (2 % du prêt). Seuil = 6 000 / 299 = 20 mois. Si vous comptez rester plus de 20 mois, le rachat gagne ; si vous vendez dans 18 mois, vous perdez de l'argent. Tenez aussi compte de la remise à zéro de l'amortissement — racheter votre prêt 30 ans avec 7 ans déjà payés vers un nouveau 30 ans réinitialise le calendrier et concentre à nouveau les intérêts en début, si bien que les intérêts totaux sur la vie du prêt peuvent monter même si la mensualité baisse. Remède : rachetez vers 20 ou 15 ans si possible, ou affectez l'économie mensuelle en capital supplémentaire pour conserver l'échéance d'origine.

Oui — de manière disproportionnée, car chaque euro supplémentaire de capital retire ses propres intérêts futurs du tableau. Sur un prêt 300 000 € / 6 % / 30 ans, payer 200 € en plus par mois dès le premier jour raccourcit la durée de 5,6 ans et économise 87 200 € d'intérêts. Une mensualité supplémentaire par an (douze de 150 € ou une seule de 1 800 € en décembre) économise environ 54 000 € et raccourcit de 4,5 ans. Plus le remboursement est précoce, plus l'impact est grand : 10 000 € en année 1 économisent environ 36 000 € d'intérêts, mais les mêmes 10 000 € en année 20 n'économisent que 4 200 €. Deux précautions : assurez-vous que la banque applique le surplus au capital (écrivez « CAPITAL UNIQUEMENT » sur le chèque ou utilisez l'option de remboursement de capital dans l'appli) et ne videz pas votre épargne d'urgence pour le prêt — du cash liquide à 4 % en money market reste meilleur qu'un capital immobilisé, dans toute économie où vous pourriez perdre votre emploi.

L'assurance hypothécaire privée (PMI) protège le prêteur (pas vous) en cas de défaut avec moins de 20 % de capital propre. Imposée sur la plupart des prêts conventionnels avec moins de 20 % d'apport, elle coûte 0,5-1,5 % du prêt par an — sur un prêt de 300 000 € cela fait 125-375 €/mois, sans bénéfice pour vous. Trois sorties possibles. (1) Résiliation automatique : par loi fédérale (Homeowners Protection Act), le PMI doit s'arrêter automatiquement quand le LTV programmé atteint 78 % selon le tableau d'amortissement initial. Pour un prêt commençant à 90 % LTV, c'est vers l'année 11. (2) Annulation à 80 % LTV sur demande : vous pouvez demander au prêteur de retirer le PMI dès que le solde programmé atteint 80 % de la valeur initiale, plus rapide que les 78 % automatiques — petite économie mais qui vaut un appel. (3) Nouvelle expertise : si votre bien s'est apprécié et que vous êtes maintenant à 80 %+ de capital sur la valeur actuelle, une expertise à 500 € peut retirer le PMI plusieurs années plus tôt — souvent la décision immobilière au plus fort retour après le rachat. Les prêts FHA sont différents : le PMI (« MIP ») y est permanent sauf si vous aviez initialement mis 10 %+ d'apport, auquel cas il tombe à l'année 11. Pour échapper au MIP FHA, il faut généralement racheter vers un prêt conventionnel.

Trois effets majeurs au-delà du capital plus bas. (1) Tranche de taux : la plupart des prêteurs offrent des taux légèrement meilleurs à 20 %+ d'apport (0,125-0,25 % de moins), car un LTV sous 80 % est moins risqué. (2) PMI : sous 20 % déclenche un PMI mensuel de 0,5-1,5 % du prêt, typiquement 150-400 €/mois. (3) Ratio frais de clôture : beaucoup de frais sont des montants fixes, donc un prêt plus petit amortit ces coûts sur moins d'euros — le TAEG monte légèrement. Le calcul : maison à 400 000 € avec 5 % vs 20 % d'apport au même taux de 6 %. 5 % d'apport (380 000 €) : 2 278 €/mois P+I + ~300 € PMI = 2 578 €. 20 % d'apport (320 000 €) : 1 918 €/mois P+I, pas de PMI. Le scénario 20 % économise 660 €/mois mais exige 60 000 € de cash en plus à l'achat. Seuil : 60 000 / 660 = 91 mois = 7,5 ans. Si vous aviez plutôt investi ces 60 000 € à 7 % de rendement, le scénario 5 % gagne vers l'année 15 — le choix dépend de vos alternatives d'investissement, pas seulement du calcul immobilier.

La plupart des prêts immobiliers américains agrègent taxes foncières et assurance habitation dans la mensualité, versées sur un compte escrow tenu par le prêteur et reversées deux fois par an (taxes) et annuellement (assurance). Votre mensualité est donc PITI : capital + intérêts + taxes + assurance. Capital et intérêts sont fixes pour un prêt à taux fixe, mais taxes et assurance changent. Les évaluations foncières montent quand la commune réévalue (souvent automatique avec les prix), et l'assurance habitation a grimpé de 30-40 % au niveau national depuis 2020 à cause des ouragans, incendies et coûts de réassurance. L'analyse annuelle de l'escrow recalcule la contribution mensuelle requise ; si l'escrow de l'année précédente était insuffisant, le prêteur le rattrape sur les 12 mois suivants et votre mensualité peut bondir de 100-300 €/mois. Pour éviter les surprises : contestez chaque année l'évaluation foncière (plus de 50 % des recours aboutissent), comparez l'assurance tous les 2-3 ans, et épargnez vous-même plutôt que de vous fier au coussin d'escrow du prêteur.

Les prêteurs vous qualifient sur votre mensualité PITI complète (capital + intérêts + taxes + assurance + PMI + charges), et non sur le seul capital et intérêts — c'est précisément pourquoi ce calculateur affiche désormais le total PITI. La règle classique 28/36 : votre PITI logement doit rester sous 28 % de votre revenu brut mensuel (ratio d'endettement initial), et TOUTES vos dettes — PITI plus crédit auto, prêt étudiant et paiements minimaux de cartes — sous 36 % (ratio final). Exemple : un foyer gagnant 9 000 €/mois bruts peut supporter jusqu'à 2 520 € de PITI (28 %) et 3 240 € de dettes totales (36 %). S'il rembourse déjà 600 €/mois de crédit auto et études, le ratio final plafonne le PITI à 3 240 − 600 = 2 640 €, mais le ratio initial est plus strict à 2 520 €, qui est donc le vrai plafond. Notez qu'il s'agit du PITI, pas du seul capital et intérêts : à 6 %, 2 520 € de PITI sur 30 ans ne supportent qu'environ 1 950 € de capital et intérêts après avoir réservé environ 370 €/mois de taxes, 125 € d'assurance et le PMI — soit la différence entre un prêt de 325 000 € et un prêt de 370 000 €. Beaucoup de prêteurs montent à 43 %, voire 50 % de ratio final avec un bon dossier, mais emprunter dans les limites 28/36 vous protège mieux contre les hausses de taux, les augmentations d'escrow et la perte d'emploi.