Ajoutez ou retirez la TPS sur des prix TTC ou HT : Australie 10 %, Canada 5 %, Inde, NZ 15 %, Singapour 9 %. Totaux équilibrés au centime pour factures.

Vous avez des commentaires ? Signalez des bugs, suggérez des fonctionnalités ou partagez vos idées — nous lisons tout

Qu'est-ce que la TPS/GST ?

La TPS/GST (taxe sur les produits et services) est une taxe à la valeur ajoutée frappant la plupart des biens et services. Les entreprises la perçoivent pour le compte de l'État — elles facturent la TPS sur leurs ventes (taxe en aval) et récupèrent la TPS payée sur leurs achats professionnels (crédit de taxe en amont), ne reversant que la différence. Le consommateur final la paie réellement. Environ 170 pays utilisent une forme de TPS/TVA, avec des taux allant de 5 % (TPS fédérale canadienne) à 27 % (TVA hongroise).

Deux opérations sont essentielles : AJOUTER la TPS lorsque, en tant que vendeur, vous avez un prix HT et avez besoin du prix TTC payé par le client, et RETIRER la TPS lorsque vous avez une facture TTC et devez en extraire la taxe (pour récupérer le crédit ou un remboursement de frais). Ce calculateur fait les deux d'un clic, avec les taux actuels pour l'Australie (10 %), le Canada (5 % fédéral), l'Inde (4 paliers de 5 % à 28 %), la Nouvelle-Zélande (15 %), Singapour (9 % depuis janvier 2024) et d'autres.

Formules de calcul de la TPS

Deux opérations, deux formules — la seconde est l'inverse de la première :

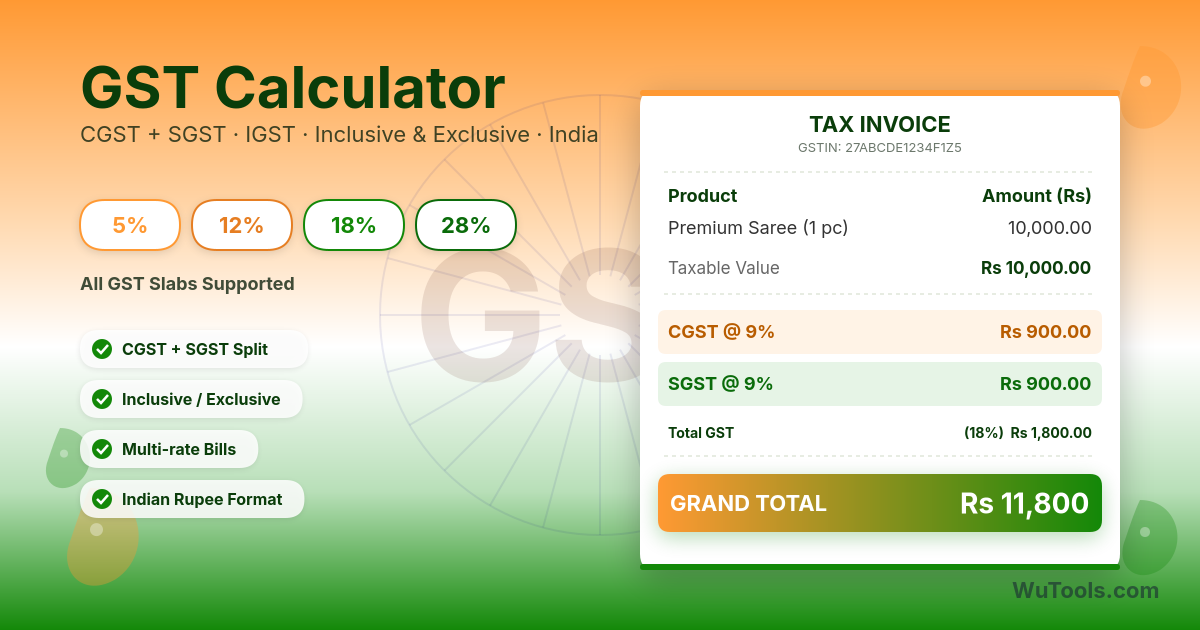

Inde : 5 %, 12 %, 18 %, 28 % (quatre paliers, plus 0 % pour les biens essentiels)

Malaisie : la TPS était de 6 % mais remplacée par la SST en 2018

Nouvelle-Zélande : 15 % (taux unique, base large)

Singapour : 9 % (porté de 8 % au 1er janvier 2024)

Hong Kong : pas de TPS ni de TVA

Union européenne : 17 % (Luxembourg) à 27 % (Hongrie), avec taux réduits pour les biens essentiels

Pour les entrepreneurs

Inscrivez-vous à la TPS dès le franchissement du seuil — 75 000 A$ en Australie, 1 M S$ à Singapour, 40 lakh ₹ en Inde

Une inscription volontaire sous le seuil peut valoir la peine si la majorité de vos coûts comporte de la TPS récupérable

Émettez des factures conformes : numéro d'enregistrement, TPS en ligne séparée, total TTC

Rapprochez les crédits de TPS chaque mois — les crédits non réclamés deviennent des fuites permanentes de trésorerie

Suivez les opérations exonérées et à taux zéro séparément — les deux facturent 0 %, mais seules celles à taux zéro permettent un crédit intégral

Déposez les déclarations à temps : le retard entraîne pénalité fixe + intérêts journaliers dans la plupart des pays

Conservez les registres de TPS 5 à 7 ans (selon la juridiction) — les contrôles remontent souvent jusque-là

Utilisez un logiciel comptable avec rapport de TPS intégré (Xero, MYOB, QuickBooks, Tally pour l'Inde)

Calculateur de TPS

Pour les consommateurs

Vérifiez si les prix sont HT ou TTC — en Australie, NZ, Singapour les prix au détail doivent être TTC ; dans beaucoup de devis B2B à l'américaine, ils sont HT

Les voyageurs d'affaires peuvent souvent récupérer la TPS sur des achats à l'étranger via les régimes de détaxe touristique — gardez les reçus

Certains articles sont GST-free dans certains pays : produits frais et médicaments sur ordonnance en Australie, produits laitiers/céréales en NZ, exportations partout

Les imports en ligne ont souvent un seuil de TPS — l'Australie l'a supprimé en 2018, l'UE en 2021

Les notes de restaurant et frais de service peuvent ajouter la TPS — lisez attentivement

Comparez les prix TTC lors d'achats transfrontaliers pour éviter les surprises à la douane

Articles fréquemment exonérés ou à taux zéro

La plupart des régimes de TPS exonèrent ou appliquent un taux zéro à des catégories jugées essentielles. La liste varie mais inclut souvent :

Produits alimentaires de base (produits frais, pain, lait dans beaucoup de pays)

Santé, médicaments sur ordonnance et la plupart des services médicaux

Éducation (frais de scolarité primaires/secondaires/universitaires)

Services financiers (prêts, assurances, change — souvent exonérés plutôt que taux zéro)

Loyer résidentiel (les bailleurs ne peuvent pas facturer la TPS sur un loyer d'habitation longue durée)

Activités d'organismes caritatifs enregistrés

Exportations (taux zéro — le fournisseur récupère la TPS amont, le client ne paie rien)

Transports internationaux et services touristiques dans certains pays

Quand utiliser ce calculateur

Tarification : transformer un prix HT cible en prix TTC client

Facturation : vérifier que la décomposition TPS correspond à votre logiciel

Notes de frais : extraire la composante TPS d'un reçu TTC

Préparation des déclarations de TPS : recouper totaux TTC et HT

Budgétisation des achats transfrontaliers : estimer le coût final débarqué

Vérifier que les factures fournisseurs correspondent au taux annoncé

Évaluer rapidement des devis mêlant présentations TTC et HT

Comparer équitablement les prix entre pays à taux de TPS différents

Questions fréquentes

Mécaniquement, oui — toutes deux sont des taxes pluri-étapes à la valeur ajoutée, perçues par les entreprises et finalement payées par le consommateur final. Le nom diffère selon la tradition : les pays de l'ancien Commonwealth (Australie, Canada, Inde, Nouvelle-Zélande, Singapour) parlent de GST/TPS ; la plupart de l'Europe, l'Amérique latine et l'Afrique parlent de TVA. La mécanique est identique : crédits de TVA amont, taxe en aval, déclarations périodiques. Les différences sont des détails — nombre de paliers (Singapour un, Inde quatre), seuils d'inscription, ce qui est exonéré ou à taux zéro. Les États-Unis sont l'exception remarquable, avec des taxes sur les ventes à un seul stade au niveau des États (perçues uniquement sur la vente finale au détail), pas à la valeur ajoutée — c'est pourquoi les entreprises américaines ne récupèrent pas la « TVA amont » comme les entreprises GST/TVA récupèrent leurs crédits.

GST-free et taux zéro signifient la même chose dans la plupart des juridictions (Australie : « GST-free », NZ : « zero-rated ») : le vendeur facture 0 % MAIS peut récupérer la TPS payée sur les intrants liés. Exonéré est différent et plus défavorable au fournisseur : 0 % facturé ET aucun crédit amont. Exemple : un médecin australien enregistré fournissant des services médicaux exonérés paie la TPS sur son stéthoscope et le loyer du cabinet mais ne peut pas la récupérer — elle devient une charge. À l'inverse, un exportateur de produits frais facture 0 % sur les exportations (taux zéro/GST-free) mais récupère 100 % de la TPS payée sur emballage, transport, réfrigération — bien meilleur. Le piège : les gouvernements disent « GST-free » quand ils veulent dire taux zéro, mais regroupent les exonérés dans la même conversation, donc les fournisseurs doivent consulter la loi, pas le vocabulaire courant.

9 % depuis le 1er janvier 2024. La progression complète : 3 % (1994) → 5 % (2003) → 7 % (2007) → 8 % (2023) → 9 % (2024). Les deux dernières étapes ne sont espacées que de 12 mois — de 7 % à 8 % le 1er janvier 2023, puis de 8 % à 9 % le 1er janvier 2024 — les entreprises ont donc dû mettre à jour modèles de facture, systèmes POS et logiciels comptables deux fois en un an. Ce calculateur utilise 9 % comme taux courant. Leçon pour les entrepreneurs : les changements de taux sont des décisions politiques annoncées des mois à l'avance mais toujours plus tard que souhaité ; abonnez-vous à la newsletter de votre autorité fiscale (IRAS à Singapour, ATO en Australie, CBIC en Inde) pour ne pas être le dernier au courant. Au Canada, la TPS fédérale reste à 5 % depuis 2008, mais le taux combiné fédéral-provincial (TVH) varie — Ontario 13 %, Nouvelle-Écosse 15 %, Québec 14,975 % (la TVQ est techniquement distincte).

Divisez le TTC par (1 + taux GST en décimal), ne soustrayez pas. Un prix TTC de 110 $ à 10 % donne HT = 110 / 1,10 = 100 $, TPS = 10 $. Erreur fréquente : calculer « TPS = 110 × 10 % = 11 $ », soustraire pour 99 $, ajouter 10 % et tomber sur 108,90 $, pas 110 $. L'asymétrie existe parce que la TPS est un pourcentage du HT (plus petit), pas du TTC. Formule générale pour tout montant TTC : HT = TTC × 100 / (100 + taux). Pour 9 % à Singapour : HT = TTC / 1,09 = TTC × 0,9174 (multiplicateur à retenir). Pour 10 % en Australie : HT = TTC / 1,10 = TTC × 0,9091 — le célèbre « divisez par 11 pour trouver la TPS » : 110 / 11 = 10, exactement le montant de TPS.

Fédéralisme. La constitution canadienne donne aux paliers fédéral et provincial des pouvoirs fiscaux indépendants. Le fédéral applique une TPS de 5 % à l'échelle nationale. Les provinces ont choisi trois voies : (1) garder une taxe de vente provinciale (TVP) séparée — Colombie-Britannique, Manitoba, Saskatchewan ; (2) remplacer la TVP par la TVH (taxe de vente harmonisée), qui combine TPS + part provinciale gérée par Ottawa — Ontario (13 %), Nouvelle-Écosse, Nouveau-Brunswick, Î.-P.-É., Terre-Neuve (toutes à 15 %) ; (3) maintenir un système parallèle calqué sur la TPS — la TVQ du Québec (9,975 %, techniquement distincte mais mécaniquement identique). Alberta, Yukon, T.N.-O. et Nunavut N'ONT PAS de taxe provinciale, seulement la TPS de 5 %. Implication pratique : un abonnement SaaS de Toronto à un client de Toronto facture 13 % TVH en une ligne ; le même de Toronto à Calgary ne facture que 5 % TPS. Le B2C interprovincial est l'un des scénarios fiscaux les plus déroutants du monde occidental.

Compromis politique. Quand l'Inde a introduit la TPS en juillet 2017 en remplacement de 17 taxes centrales et d'État, le gouvernement devait satisfaire à la fois les États friands de taxes sur le luxe (qui voulaient des taux élevés sur le haut de gamme) et les élus orientés bien-être (qui voulaient l'essentiel peu taxé). Résultat : 5 % (essentiels comme produits alimentaires emballés, transport), 12 % (ordinateurs, engrais), 18 % (la plupart des services et biens de consommation — le taux « standard » de facto), 28 % (voitures de luxe, tabac, électronique premium). Plus 0 % pour fruits, livres, services comme la santé. Plus un « compensation cess » au-dessus de 28 % pour les biens « péché ». La complexité est notoire — et l'une des raisons pour lesquelles le logiciel indien de conformité GST pèse plus de 500 M$. La plupart des services B2B tombent à 18 %, raison pour laquelle ce calculateur utilise 18 % par défaut quand vous choisissez l'Inde.

En général non — le crédit de TPS amont (ITC) concerne les dépenses professionnelles, pas la consommation personnelle. Le déjeuner d'un employé n'est pas un ITC ; un déjeuner client l'est souvent (avec nuances). Les éléments à usage mixte sont prorata : si vous utilisez votre téléphone 80 % pour le travail et 20 % personnel, vous réclamez 80 % de la TPS sur la facture. Les voitures sont le piège classique : la plupart des pays plafonnent la part de TPS récupérable d'un véhicule de tourisme via un « plafond auto » pour empêcher l'achat de voitures personnelles via la société. Le plafond australien 2024-25 est de 69 674 A$, avec une TPS récupérable limitée à un onzième. Les frais de représentation sont souvent NON récupérables (règle australienne) ou récupérables à 50 % seulement (Canada). Réflexe défensif : séparez clairement carte pro et perso, consignez les pourcentages d'usage mixte, et demandez à votre comptable avant de présumer qu'une dépense est récupérable.

Une fois émise, la facture crée un fait générateur — l'obligation de TPS naît, que vous l'ayez facturée ou non. Si vous oubliez la ligne de TPS, le client vous a payé un montant TTC que la facture le dise ou non. Vous devez à l'administration fiscale la composante TPS du montant reçu, calculée à rebours (TTC / 1,10 pour l'Australie, TTC / 1,09 pour Singapour, etc.). Vous pouvez émettre une facture corrective ou un « avoir fiscal » pour clarifier, mais vous ne pouvez pas revenir voir le client pour réclamer une TPS supplémentaire après coup sauf si votre contrat indique clairement que les prix sont HT. La leçon : écrivez « + TPS » ou « TTC » clairement sur chaque devis, contrat et facture. Le coût de la clarté est une ligne de texte ; le coût de l'ambiguïté est un pourcentage de chaque transaction contestée.

Arrondi indépendant. Si vous arrondissez le HT, la TPS et le TTC chacun séparément à deux décimales, les trois chiffres peuvent diverger d'un centime — par exemple un TTC de 109,99 à 9 % donne un HT de 100,9083 et une TPS de 9,0817 ; en arrondissant chacun de son côté, 100,91 + 9,08 = 109,99 tombe juste ici, mais pour d'autres montants les parties arrondies ne totaliseront pas le TTC arrondi, et un auditeur signalera la facture. La solution attendue par les règles de facturation (ATO, IRAS) consiste à n'arrondir que DEUX des trois chiffres et à déduire le troisième par soustraction. Ce calculateur fait désormais exactement cela : pour retirer la TPS il arrondit le TTC et le HT, puis calcule TPS = TTC − HT ; pour ajouter la TPS il arrondit le HT et la TPS, puis calcule TTC = HT + TPS. Les lignes affichées tombent donc toujours juste au centime, et vous pouvez les recopier directement sur une facture fiscale ou une déclaration sans ajustement d'équilibrage.