Calculateur d'EMI

Calculez vos mensualités (EMI) pour prêts immobiliers, auto, personnels ou professionnels. Obtenez le paiement mensuel, les intérêts totaux et le tableau d'amortissement détaillé.

Qu'est-ce qu'un calculateur EMI ?

L'EMI (Equated Monthly Installment) correspond à la mensualité fixe qui inclut capital et intérêts. Au début du prêt, la part d'intérêt est élevée, puis diminue progressivement au profit du capital.

L'outil est indispensable pour estimer le coût d'un prêt immobilier, auto, étudiant ou personnel. Il révèle l'engagement mensuel, le coût total du crédit et génère un plan d'amortissement détaillé.

Comprendre son EMI permet de comparer des offres, négocier les conditions, anticiper son budget et éviter un endettement excessif.

Comment est calculé l'EMI

Les banques utilisent la méthode du capital restant dû. Trois paramètres entrent en jeu :

- Capital (P) : montant emprunté

- Taux (r) : taux annuel converti en taux mensuel (taux annuel / 12 / 100)

- Durée (n) : nombre total de mensualités (années x 12)

Chaque mensualité réduit le capital restant. Les intérêts du mois suivant se calculent sur ce nouveau capital, ce qui diminue progressivement la part d'intérêt.

Formule standard

Formule EMI utilisée par la majorité des institutions financières : EMI = [P x r x (1 + r)^n] / [(1 + r)^n - 1]

EMI = P × r × (1 + r)n ÷ [(1 + r)n - 1]

Avec :

- EMI = mensualité

- P = capital emprunté

- r = taux mensuel (taux annuel / 12 / 100)

- n = durée en mois (années x 12)

Exemple : emprunt de 100 000 $ à 8 % sur 20 ans (240 mois). Taux mensuel = 0,08/12 = 0,00667. L'EMI est d'environ 836 $.

Exemples

Exemple 1 : prêt immobilier

- Montant : 300 000 $

- Taux : 7,5 %

- Durée : 25 ans (300 mois)

- EMI : 2 212 $

- Total payé : 663 600 $

- Intérêts : 363 600 $

- Après 5 ans : Intérêts dominants (62 %), capital restant 280 000 $

- Après 15 ans : Capital restant 147 000 $, part d'intérêt 39 %

- Après 25 ans : Prêt soldé, intérêts cumulés 363 600 $

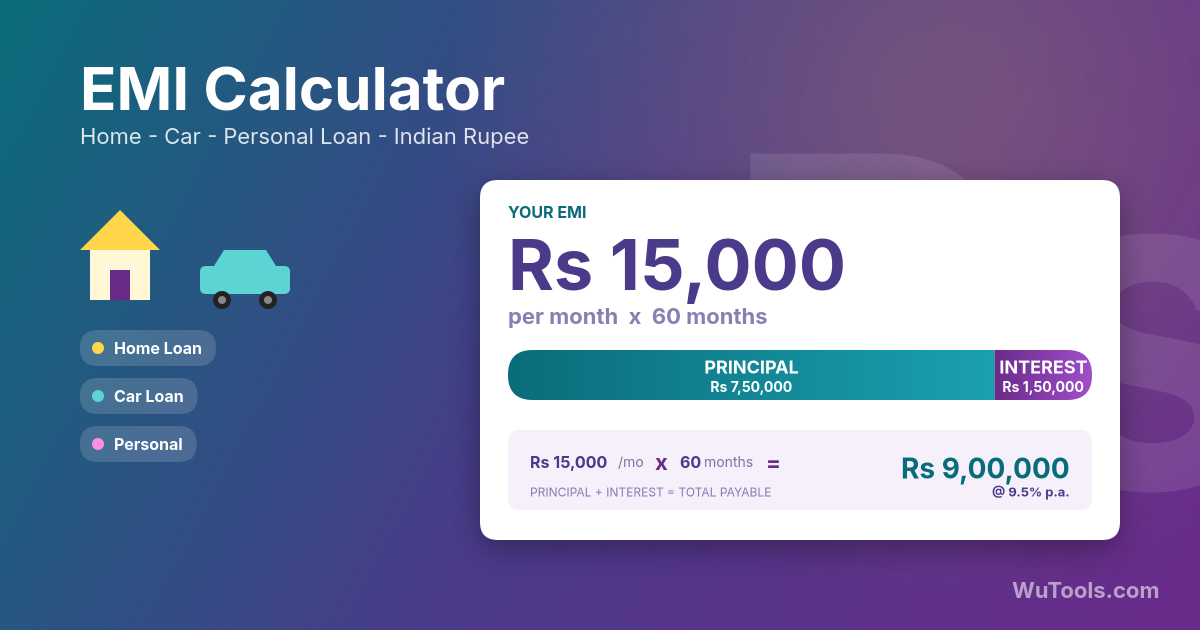

Exemple 2 : prêt auto

- Montant : 25 000 $

- Taux : 6 %

- Durée : 5 ans (60 mois)

- EMI : 483 $

- Total payé : 28 998 $

- Intérêts : 3 998 $ (16 % du capital)

- 1re mensualité : 125 $ d'intérêts / 358 $ de capital

- Dernière mensualité : 2,41 $ d'intérêts / 480,59 $ de capital

- Insight : une durée plus courte augmente l'EMI mais réduit fortement le coût total.

Exemple 3 : prêt personnel

- Montant : 15 000 $

- Taux : 12 %

- Durée : 3 ans (36 mois)

- EMI : 498 $

- Total payé : 17 933 $

- Intérêts : 2 933 $ (19,5 % du capital)

- Analyse : les prêts non garantis portent des taux élevés. Ajouter 100 $ par mois ferait gagner 7 mois et 600 $ d'intérêts.

Conseils pour gérer ses EMI

- Règle 20-30-50 : l'ensemble de vos EMI doit rester sous 50 % du revenu mensuel (30 % logement, 20 % autres prêts).

- Pré-paiements réguliers : même 200 $ de plus par mois sur un prêt de 300 000 $ à 7,5 % économisent ~82 000 $ d'intérêts et 7 ans de durée.

- Choisir la durée : courte = EMI élevée mais intérêts faibles ; longue = EMI faible mais coût total élevé.

- Impact du taux : 1 point de taux en plus peut coûter des dizaines de milliers sur 30 ans.

- Taux fixe vs variable : le fixe protège contre les hausses, le variable profite des baisses ; basez-vous sur le cycle des taux.

- Apport : un apport de 20 % réduit le capital, l'EMI et parfois l'assurance emprunteur.

- Fin du prêt avant la retraite : assurez-vous que la durée se termine avant la fin de carrière.

- Fonds d'urgence : gardez l'équivalent de 6 mois de charges (EMI compris) avant de vous engager.

- Comparer le coût total : ne choisissez pas un prêt uniquement pour son EMI ; regardez le montant total remboursé.

- Clauses de remboursement anticipé : vérifiez les pénalités ; beaucoup de banques autorisent 10-25 % par an sans frais.

- Avantages fiscaux : certains pays permettent de déduire intérêts et capital des prêts immobiliers.

- Transfert de solde : si les taux chutent, un rachat de crédit peut réduire fortement les intérêts (malgré les frais).

Types de prêts et effets sur l'EMI

Prêts immobiliers : durées 15-30 ans, taux les plus bas (6-9 %), montants élevés. EMI souvent 25-35 % du revenu. Avantages fiscaux possibles.

Prêts auto : durée 3-7 ans, taux 5-10 %. Visez 4-5 ans max car la voiture se déprécie vite. Apport conseillé 20-30 %.

Prêts personnels : durée 1-5 ans, taux 10-20 %. Non garantis, donc coûteux : à réserver aux urgences ou consolidations de dettes.

Prêts étudiants : durée 10-15 ans, taux 7-12 %. Souvent une période de grâce de 6-12 mois avant le début des EMI.

Prêts professionnels : durée 1-10 ans, taux 8-18 %. L'EMI ne doit pas dépasser 30 % du revenu mensuel de l'entreprise.

Prêt hypothécaire (LAP) : durée 15-20 ans, taux 8-12 %, montants importants jusqu'à 70 % de la valeur du bien.

Stratégies avancées

EMI progressif : commencez avec une mensualité faible qui augmente de 5-10 % par an, idéal pour les jeunes actifs.

Pré-paiement annuel : utilisez primes ou remboursements d'impôts pour rembourser une partie du capital chaque année.

Réduction de durée plutôt que d'EMI : après un remboursement anticipé, privilégiez la réduction de durée pour économiser plus d'intérêts.

Refinancement : renégociez quand le taux du marché est 1-2 % plus bas et que plus de 50 % de la durée reste à courir.

Compte offset : placez votre épargne dans un compte adossé qui réduit les intérêts calculés.

Prêt fractionné : combinez taux fixe et taux variable pour équilibrer risque et opportunités.

Paiements bi-hebdomadaires : payer la moitié de l'EMI toutes les deux semaines revient à 13 mensualités/an et réduit la durée.

Ciblage du capital : les remboursements anticipés en début de prêt ont l'effet le plus puissant grâce à l'effet composé.

Snowball de dettes : remboursez d'abord les petits prêts à taux élevé, puis réaffectez ces EMI aux prêts plus gros.

Assurance emprunteur : protège la famille en cas de décès ou d'invalidité. Coût 0,5-1 % du capital par an.

Questions fréquentes

D'où vient réellement la formule EMI = P × r × (1+r)^n / ((1+r)^n − 1) ?

C'est la formule standard d'annuité, dérivée en posant la valeur actuelle de n mensualités égales équivalente au capital emprunté P. La démonstration : si vous actualisez n paiements futurs de taille EMI au taux mensuel r et exigez que leur somme égale P, vous obtenez P = EMI × ((1+r)^n − 1) / (r × (1+r)^n). Résolvez pour EMI et vous avez la formule. Elle a d'abord été formalisée pour les calculs d'annuité dans les travaux actuariels du XVIIe siècle et est devenue standard pour le crédit à la consommation après le Truth in Lending Act américain de 1968 et la directive européenne 87/102/CEE. La formule suppose des mensualités égales où chaque paiement couvre d'abord les intérêts du mois, puis le reste réduit le capital — le mécanisme exact que ce calculateur simule dans le tableau d'amortissement.

Pourquoi une si grosse part de mes premières mensualités va aux intérêts plutôt qu'au capital ?

Parce que les intérêts sont calculés sur le capital restant dû chaque mois, et ce capital est le plus élevé au début. Exemple concret avec un prêt de 300 000 € à 7,5 % sur 30 ans (mensualité ≈ 2 098 €/mois) : au mois 1, intérêts = 300 000 € × 7,5 %/12 = 1 875 €, ne laissant que 223 € pour réduire le capital. Au mois 180 (année 15), le solde est d'environ 216 000 €, intérêts = 1 350 €, capital = 748 €. Au dernier paiement, presque toute la mensualité est du capital. Total : vous remboursez 755 200 € pour un prêt de 300 000 € — 455 200 € sont du pur intérêt. C'est pourquoi les relevés de prêt sont frustrants les premières années ; ce n'est pas la banque qui vous arnaque, c'est l'arithmétique des intérêts sur solde décroissant. La solution est le remboursement anticipé du capital sur les années 1-5, où chaque 1 € économise 3-4 € d'intérêts sur la durée du prêt.

Dois-je rembourser mon prêt par anticipation ou investir l'argent supplémentaire ?

Les mathématiques disent : remboursez par anticipation si votre taux de prêt après impôts garanti > rendement d'investissement attendu après impôts. À 7,5 % de taux de prêt (après déduction fiscale, si applicable), le remboursement anticipé vous donne un rendement garanti de 7,5 %. Pour battre cela avec des investissements, il faut un portefeuille avec rendement attendu de 8 %+ après impôts — nécessite généralement une allocation actions de 70 %+, ce qui implique un risque réel d'années négatives. L'aspect comportemental compte aussi : le remboursement anticipé est psychologiquement plus facile que l'investissement parce qu'il est automatique et visible. La plupart des recherches en finances personnelles (Vanguard 2024, Fidelity 2023) recommandent une approche hybride : maximisez vos comptes fiscalement avantagés (PER, PEA en France ; 401k, IRA aux États-Unis) d'abord pour l'arbitrage fiscal, puis répartissez l'argent supplémentaire entre remboursement anticipé et investissement imposable 50/50. Ne remboursez pas si cela vide votre fonds d'urgence de 3-6 mois — perdre la maison à cause d'une perte d'emploi est un problème bien plus grave que les intérêts supplémentaires.

Vaut-il mieux prendre un prêt de 30 ans et rembourser par anticipation, ou prendre directement un prêt de 15 ans ?

30 ans + remboursement anticipé donne de la flexibilité ; 15 ans force la discipline. Les taux diffèrent : les prêts de 15 ans sont typiquement 0,5-0,75 % plus bas que ceux de 30 ans (données Freddie Mac PMMS, moyenne 2020-2024). Donc 15 ans à 7,0 % a un véritable avantage de coût. Mais : la mensualité de 15 ans est environ 50 % plus élevée que celle de 30 ans pour le même capital. Si vous perdez votre emploi, la banque ne se soucie pas que vous 'planifiiez de rembourser par anticipation' — ils veulent le paiement complet plus élevé. L'argument de la flexibilité : prenez 30 ans à 7,5 %, mais payez-le comme s'il s'agissait de 15 ans (capital supplémentaire chaque mois). Économie d'intérêts totale : presque identique au prêt de 15 ans réel. Piège : nécessite de la discipline. Les études (Mortgage Bankers Association 2023) montrent que 78 % des personnes qui 'ont l'intention de rembourser par anticipation' ne s'y tiennent pas au-delà de l'année 3. Si vous êtes discipliné, 30 ans + remboursement anticipé. Sinon, la discipline forcée de 15 ans vous sauve de vous-même.

Quelle est la différence entre intérêts à taux fixe et intérêts à solde décroissant (mensualités constantes) ? Pourquoi est-ce important ?

L'intérêt à taux fixe se calcule sur le capital initial pour toute la durée du prêt — intérêt total = P × taux_annuel × années. Le solde décroissant (ce qu'utilise ce calculateur) ne facture des intérêts que sur le solde restant chaque mois, qui diminue à mesure que vous payez. Cela peut donner des taux effectifs très différents. Exemple : prêt de 10 000 € à 'taux fixe 10 %' sur 3 ans = 3 000 € d'intérêts, mensualité = 361 €. Les mêmes 10 000 € sur une base réelle de solde décroissant auraient un taux effectif d'environ 18,5 % pour produire cette même mensualité. Les prêts personnels en Inde, au Vietnam et dans de nombreux marchés émergents citent souvent un 'taux fixe' pour faire paraître le chiffre plus petit — insistez toujours sur le TAEG (taux annuel effectif global). Aux États-Unis et dans l'UE, le Truth in Lending et la Directive sur le crédit à la consommation imposent la divulgation du TAEG — lisez les petits caractères : le 'taux effectif annuel' inclut les frais de dossier et l'assurance emprunteur.

Comment l'EMI change-t-il si les taux d'intérêt augmentent en cours de prêt sur un crédit à taux variable ?

Cela dépend de la politique de la banque. Trois options utilisées dans le monde : (1) Maintenir la mensualité fixe et étendre la durée — courant en Inde (SBI, HDFC) ; une hausse de 1 % sur un prêt de 30 ans peut ajouter 3-5 ans au prêt. (2) Maintenir la durée fixe et augmenter la mensualité — courant aux États-Unis et en Australie ; une hausse de 1 % ajoute environ 12-13 % au paiement mensuel sur un prêt à longue durée. (3) Les deux — discrétion de la banque ou choix de l'emprunteur via remboursement anticipé. Le plus gros piège est l'option (1) : vous pouvez être 10 ans dans un prêt de 30 ans et devoir encore 95 % du capital parce que la mensualité n'a jamais augmenté et que seuls les intérêts étaient payés. Vérifiez toujours votre relevé annuellement. Les hausses de taux 2022-23 (Fed : 0 % → 5,25 %, BCE : -0,5 % → 4 %) ont ajouté des centaines de mois de paiements supplémentaires aux emprunteurs à taux variable dans le monde — un exemple réel de la dangerosité des politiques d'extension de durée non surveillées.

Pourquoi les offres de 'paiement en 3-4x sans frais' sur les cartes de crédit ou BNPL ne sont-elles pas vraiment sans coût ?

Parce que l'intérêt est caché dans le prix que vous payez, pas ajouté comme ligne séparée. Structure standard : le commerçant gonfle le prix comptant de ~5-10 % pour les clients en paiement échelonné, puis 'absorbe' l'intérêt de la banque depuis la marge gonflée. Exemple : un téléphone avec un prix comptant de 1 000 € peut être affiché à 1 100 € avec 'paiement en 12x sans frais à 0 %' — le calcul donne 100 € de frais financiers cachés dans le différentiel de prix. La DGCCRF française et l'autorité des marchés financiers européens ont émis des alertes similaires sur ces pratiques. Testez vous-même : demandez au commerçant la remise comptant lorsque vous refusez le paiement échelonné. Si la remise égale les intérêts que vous auriez payés, l'offre est vraiment gratuite. Sinon, vous payez — juste invisiblement. Les services BNPL (Klarna, Alma, FloaPay) utilisent un modèle similaire avec des commissions marchand de 3-6 % par transaction.

Quel est un ratio d'endettement (DTI) sain pour prendre un crédit à mensualités ?

Règles conventionnelles : les obligations totales de mensualités doivent rester sous 36-40 % du revenu mensuel brut, dont le logement maximum 28-33 %. En France, le HCSF (Haut Conseil de Stabilité Financière) plafonne officiellement le taux d'endettement à 35 % du revenu net depuis 2022 (assurance emprunteur comprise) pour les nouveaux prêts immobiliers. Les données empiriques de l'enquête Federal Reserve 2024 montrent que les ménages avec DTI au-dessus de 43 % ont 3,2x plus de risque d'arriérés de paiement dans les 24 mois ; au-dessus de 50 %, le risque monte à 6,8x. Auto-vérification : si vos paiements mensuels totaux de dette (crédit immo + crédit auto + paiements minimum carte de crédit + crédits à la consommation) divisés par votre revenu brut dépassent 35-40 %, vous êtes en territoire 'financièrement fragile' peu importe à quel point vous vous sentez à l'aise. Revenir sous 30 % devrait être le premier objectif avant de prendre des engagements supplémentaires de mensualités.

Combien les paiements mensuels supplémentaires économisent-ils réellement en intérêts et en temps ?

Bien plus que la plupart des gens ne le pensent, car chaque euro supplémentaire de capital supprime tous les intérêts futurs que cet euro aurait générés pour le reste du prêt. Utilisez le champ "Paiement Mensuel Supplémentaire" ci-dessus pour voir vos propres chiffres. Exemple avec les valeurs par défaut de cet outil — 300 000 $ à 7,5 % sur 30 ans (mensualité ≈ 2 098 $) : ajouter seulement 200 $/mois solde le prêt en environ 22,7 ans au lieu de 30 (environ 7 ans plus tôt) et réduit les intérêts totaux d environ 455 000 $ à environ 324 000 $ — une économie proche de 131 000 $ pour 200 $/mois. L effet est concentré au début : les mêmes 200 $ la première année économisent bien plus que la 25e année, car les réductions précoces de capital évitent le plus de capitalisation. Deux règles pratiques : (1) affectez le supplément strictement au capital (prévenez votre prêteur, sinon il peut être imputé sur la mensualité suivante) ; (2) lors d un remboursement anticipé, choisissez "réduire la durée" plutôt que "réduire la mensualité". Vérifiez d abord les pénalités de remboursement anticipé dans votre contrat ; de nombreux prêteurs autorisent 10-25 % par an sans pénalité.