Calculadora EMI

Calcule a prestação mensal de financiamentos imobiliários, carro, pessoais e empresariais. Veja juros totais e cronograma de amortização.

O que é uma Calculadora EMI?

Uma Calculadora EMI (Prestação Mensal Equivalente) é uma ferramenta financeira que calcula o pagamento mensal fixo que você precisa fazer para quitar um empréstimo durante um período especificado. EMI consiste em componentes de principal e juros. Nos estágios iniciais do empréstimo, o componente de juros é maior, mas à medida que você continua pagando, o componente principal gradualmente aumenta.

Esta calculadora é essencial para qualquer pessoa planejando obter um empréstimo para compra de casa, compra de carro, educação, negócios ou necessidades pessoais. Ela ajuda você a entender seu compromisso financeiro mensal, custo total do empréstimo e planejar seu orçamento adequadamente. A calculadora fornece um cronograma de amortização completo mostrando como cada pagamento é dividido entre principal e juros ao longo do prazo do empréstimo.

Compreender EMI ajuda você a tomar decisões de empréstimo informadas, comparar diferentes ofertas de empréstimos, negociar melhores termos com credores e garantir que o empréstimo se encaixe confortavelmente em seu orçamento mensal sem causar tensão financeira.

Como Funciona o Cálculo de EMI

O EMI é calculado usando o método de saldo decrescente, que é o método mais comum usado por bancos e instituições financeiras. A fórmula leva em conta três fatores-chave:

- Principal (P): O valor original do empréstimo tomado do credor

- Taxa de Juros (r): A taxa de juros anual dividida por 12 meses e convertida em decimal

- Prazo (n): O número total de prestações mensais (anos × 12)

Cada pagamento de EMI reduz seu principal pendente. Os juros para o próximo mês são calculados sobre o valor principal reduzido. É por isso que o componente de juros diminui e o componente principal aumenta com cada pagamento.

Fórmula e Cálculo de EMI

A fórmula padrão de EMI usada por bancos em todo o mundo:

EMI = P × r × (1 + r)n ÷ [(1 + r)n - 1]

Onde:

- EMI = Prestação Mensal Equivalente

- P = Valor principal do empréstimo

- r = Taxa de juros mensal (Taxa anual ÷ 12 ÷ 100)

- n = Prazo do empréstimo em meses (Anos × 12)

Por exemplo, um empréstimo de R$ 100.000 a 8% de juros anuais por 20 anos (240 meses) teria uma taxa de juros mensal de 0,08/12 = 0,00667. Substituindo na fórmula, dá um EMI de aproximadamente R$ 836.

Exemplos do Mundo Real

Exemplo 1: Financiamento Imobiliário

- Valor do Empréstimo: R$ 300.000 (compra de imóvel)

- Taxa de Juros: 7,5% ao ano

- Prazo do Empréstimo: 30 anos (360 meses)

- EMI Mensal: R$ 2.098

- Valor Total a Pagar: R$ 755.280

- Juros Totais: R$ 455.280 (152% do principal)

- Detalhamento do Primeiro Pagamento: Juros: R$ 1.875, Principal: R$ 223

- Detalhamento do Último Pagamento: Juros: R$ 13, Principal: R$ 2.085

- Insight Chave: No primeiro ano, você paga R$ 22.500 em juros, mas reduz apenas R$ 2.676 do principal. No ano 15, a divisão se torna mais equilibrada, e no ano 25, a redução do principal domina.

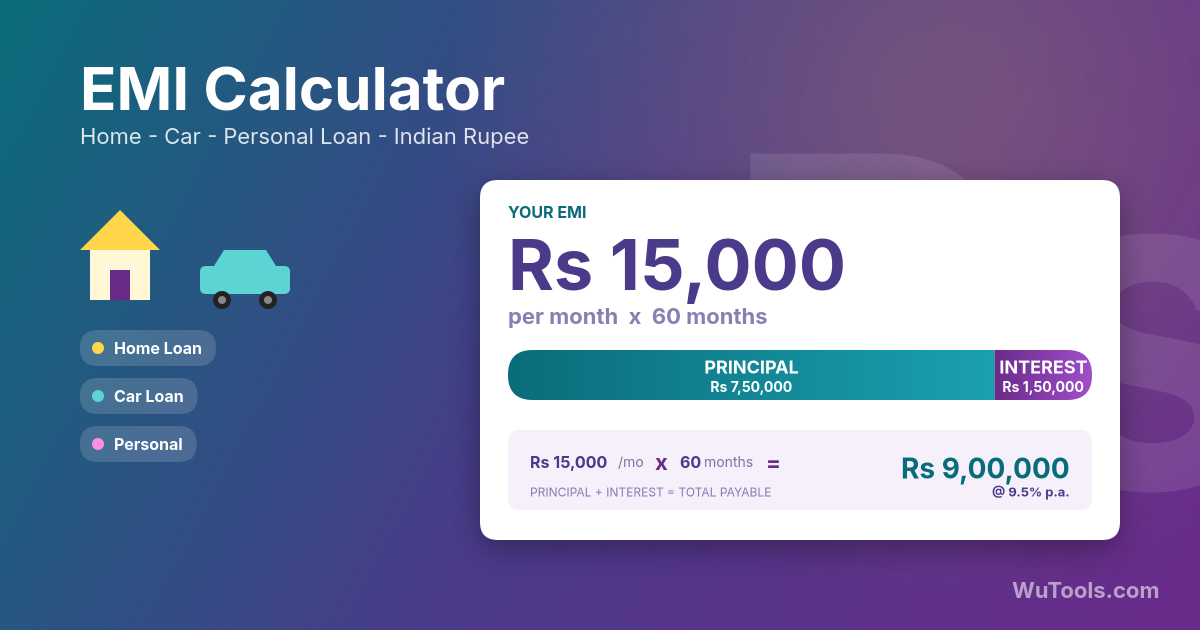

Exemplo 2: Empréstimo de Carro

- Valor do Empréstimo: R$ 25.000 (compra de carro)

- Taxa de Juros: 6% ao ano

- Prazo do Empréstimo: 5 anos (60 meses)

- EMI Mensal: R$ 483

- Valor Total a Pagar: R$ 28.998

- Juros Totais: R$ 3.998 (16% do principal)

- Primeiro Pagamento: Juros: R$ 125, Principal: R$ 358

- Último Pagamento: Juros: R$ 2,41, Principal: R$ 480,59

- Insight Chave: Prazo mais curto significa EMI mais alto, mas juros totais muito menores. Um empréstimo de 7 anos reduziria o EMI para R$ 360, mas aumentaria os juros totais para R$ 5.260.

Exemplo 3: Empréstimo Pessoal

- Valor do Empréstimo: R$ 15.000 (consolidação de dívidas)

- Taxa de Juros: 12% ao ano

- Prazo do Empréstimo: 3 anos (36 meses)

- EMI Mensal: R$ 498

- Valor Total a Pagar: R$ 17.933

- Juros Totais: R$ 2.933 (19,5% do principal)

- Análise: Empréstimos pessoais normalmente têm taxas de juros mais altas que empréstimos garantidos. A taxa de 12% neste empréstimo custa R$ 2.933 ao longo de 3 anos. Pagar R$ 100 extras por mês poderia economizar R$ 600 em juros e terminar o empréstimo 7 meses mais cedo.

Dicas para Gerenciar EMI de Empréstimos

- Regra 20-30-50 para EMI: Suas obrigações totais de EMI (todos os empréstimos combinados) não devem exceder 50% de sua renda mensal. Mantenha EMI de moradia abaixo de 30% e outros empréstimos abaixo de 20% para finanças saudáveis.

- Estratégia de Pagamento Antecipado: Até pequenos pagamentos antecipados causam enorme impacto. Pagar R$ 200 extras por mês em um financiamento de R$ 300.000 a 7,5% pode economizar R$ 82.000 em juros e terminar o empréstimo 7 anos mais cedo.

- Escolha o Prazo Sabiamente: Prazo mais longo significa EMI mais baixo, mas juros totais mais altos. Prazo mais curto significa EMI mais alto, mas economia massiva de juros. Equilibre com base em sua estabilidade de renda e objetivos financeiros.

- Impacto da Taxa de Juros: Uma diferença de 1% na taxa de juros pode custar dezenas de milhares ao longo de prazos longos. Em um empréstimo de R$ 300.000 de 30 anos, 7,5% vs 8,5% significa pagar R$ 71.000 a mais em juros.

- Taxa Fixa vs Flutuante: Taxa fixa protege contra aumentos de taxa, mas pode custar mais inicialmente. Taxa flutuante é mais barata quando as taxas estão caindo, mas arriscada quando estão subindo. Considere o ciclo de taxas e sua tolerância ao risco.

- Otimização de Entrada: Entrada mais alta reduz o valor do empréstimo, EMI e juros totais. Para financiamentos imobiliários, 20% de entrada evita seguro PMI. Para carros, entrada de 20-30% é ideal.

- Prazo do Empréstimo e Idade: Garanta que o prazo do empréstimo termine antes da aposentadoria. Uma pessoa de 35 anos fazendo um empréstimo de 30 anos significa pagar até os 65 anos. Considere como isso afeta o planejamento de aposentadoria.

- Fundo de Emergência Primeiro: Antes de se comprometer com EMI, garanta que você tem 6 meses de despesas (incluindo EMI) poupados como fundo de emergência. Isso protege contra perda de renda.

- Compare Custo Total, Não Apenas EMI: Não escolha empréstimos baseado apenas em EMI mais baixo. Um EMI mais baixo pode vir com prazo mais longo e juros totais muito mais altos. Sempre compare o valor total a pagar.

- Cláusulas de Pagamento Antecipado: Verifique penalidades de pagamento antecipado antes de fazer empréstimo. Muitos credores permitem 10-25% de pagamento antecipado por ano sem penalidade. Use isso para reduzir o principal agressivamente.

- Benefícios Fiscais: Para financiamentos imobiliários, pagamento principal até R$ 10.000 e juros até R$ 10.000 podem ser dedutíveis de impostos. Isso efetivamente reduz seu custo de juros.

- Opção de Transferência de Saldo: Se as taxas caírem significativamente após 2-3 anos, considere transferência de saldo para credor com taxas mais baixas. Isso pode economizar juros substanciais apesar das taxas de transferência.

Tipos de Empréstimos e Considerações sobre EMI

Financiamentos Imobiliários (Hipotecas): Prazo mais longo (15-30 anos), taxas de juros mais baixas (6-9%), valores de empréstimo mais altos (R$ 200.000-R$ 1.000.000+), benefícios fiscais disponíveis. EMI tipicamente 25-35% da renda. Taxa fixa ou flutuante. Pagamento antecipado recomendado após 5-7 anos quando componente principal aumenta.

Empréstimos de Carro: Prazo médio (3-7 anos), taxas moderadas (5-10%), valores moderados (R$ 15.000-R$ 75.000). Carro deprecia 15-20% anualmente enquanto você está pagando. Procure prazo máximo de 4-5 anos. Entrada de 20-30% ideal. Considere custos de seguro no gasto mensal total.

Empréstimos Pessoais: Prazo curto (1-5 anos), taxas mais altas (10-20%), valores menores (R$ 5.000-R$ 50.000). Sem garantia então taxas são altas. Use apenas para emergências genuínas ou consolidação de dívidas a taxa menor. Nunca use para despesas de estilo de vida como viagens ou casamentos.

Empréstimos Educacionais: Prazo longo (10-15 anos), taxas moderadas (7-12%), valores altos (R$ 25.000-R$ 200.000). Frequentemente têm período de carência de 6-12 meses após graduação antes do EMI começar. Juros podem ser dedutíveis de impostos. Considere potencial de ganho após educação.

Empréstimos Comerciais: Prazo variável (1-10 anos), taxas variáveis (8-18%), ampla faixa de valores. EMI não deve exceder 30% da renda mensal do negócio. Garanta que o prazo do empréstimo corresponda à vida do ativo (não faça empréstimo de 7 anos para ativo de 3 anos). Negócios sazonais precisam de opções flexíveis de EMI.

Empréstimo Contra Propriedade: Prazo longo (15-20 anos), taxas baixas (8-12%), valores altos (até 60-70% do valor da propriedade). Usa propriedade como garantia então taxas são mais baixas. Bom para expansão de negócios ou despesas maiores. Risco: Propriedade pode ser apreendida em caso de inadimplência.

Estratégias Avançadas de Gerenciamento de EMI

EMI Progressivo: Comece com EMI mais baixo que aumenta 5-10% anualmente. Bom para jovens profissionais esperando crescimento salarial. Reduz carga inicial mas garante que o empréstimo seja quitado no prazo. Juros totais são ligeiramente mais altos que EMI regular.

Pagamento Antecipado Parcial Todo Ano: Use bônus anuais, restituições de impostos ou renda extra para pagamento antecipado parcial. Em empréstimo de R$ 300.000 a 7,5%, pagar antecipadamente R$ 10.000 anualmente economiza R$ 95.000 em juros e termina empréstimo 8 anos mais cedo.

Redução de EMI vs Redução de Prazo: Após pagamento antecipado, escolha redução de prazo em vez de redução de EMI. Redução de EMI dá alívio imediato mas redução de prazo economiza mais juros a longo prazo. Redução de prazo é quase sempre melhor financeiramente.

Momento de Refinanciamento: Refinancie quando taxas de juros caírem 1-2% abaixo da sua taxa atual e você tiver 50%+ de prazo restante. Refinanciar nos primeiros anos economiza mais juros. Após 60-70% do prazo completo, refinanciar economiza menos que o custo.

Estratégia de Conta Compensatória: Alguns credores oferecem contas compensatórias onde seu saldo de poupança reduz o principal sobre o qual os juros são calculados. Mantenha fundo de emergência em conta compensatória para reduzir juros mantendo liquidez.

Estratégia de Empréstimo Dividido: Divida financiamento imobiliário em porções fixas e flutuantes (50-50 ou 60-40). Porção fixa protege contra aumentos de taxas, porção flutuante permite beneficiar de cortes de taxas. Fornece gerenciamento equilibrado de risco.

Pagamentos Quinzenais Acelerados: Em vez de EMI mensal, pague metade do EMI a cada 2 semanas. Isso resulta em 26 meio-pagamentos (13 pagamentos completos) anualmente em vez de 12, terminando empréstimo mais rápido. Em empréstimo de R$ 300.000, economiza R$ 60.000 e 5 anos.

Redução de Principal Alvo: Nos primeiros anos do empréstimo, foque pagamentos antecipados na redução de principal em vez de juros. Redução de R$ 5.000 de principal no ano 1 economiza R$ 15.000-20.000 em juros ao longo de 30 anos devido ao efeito composto.

Estratégia de Empilhamento de Empréstimos: Quite primeiro empréstimos menores de juros altos enquanto paga mínimo em empréstimos maiores de juros baixos. Uma vez que empréstimos pequenos estejam quitados, redirecione esses valores de EMI para empréstimos maiores para efeito bola de neve.

Cobertura de Seguro: Faça seguro de empréstimo que cobre valor pendente em caso de morte ou invalidez. Prêmio é 0,5-1% do valor do empréstimo anualmente mas protege família de carga de dívida. Especialmente importante para famílias de renda única.

Perguntas frequentes

De onde vem realmente a fórmula EMI = P × r × (1+r)^n / ((1+r)^n − 1)?

É a fórmula padrão de anuidade, derivada de igualar o valor presente de n pagamentos mensais iguais ao principal do empréstimo P. A matemática: se você descontar n pagamentos futuros de tamanho EMI à taxa mensal r e exigir que a soma seja igual a P, obtém P = EMI × ((1+r)^n − 1) / (r × (1+r)^n). Resolva para EMI e tem a fórmula. Foi formalizada pela primeira vez para cálculos de anuidade no trabalho atuarial do século XVII e se tornou padronizada para empréstimos ao consumidor após o Truth in Lending Act americano de 1968. A fórmula assume pagamentos mensais iguais onde cada pagamento cobre primeiro o juro do mês e o restante reduz o principal — o mecanismo exato que esta calculadora simula na tabela de amortização. No Brasil, o sistema 'SAC' (Sistema de Amortização Constante) usa lógica diferente: amortização constante e juros decrescentes, resultando em parcelas iniciais maiores que vão diminuindo.

Por que tanto do meu EMI inicial vai para juros em vez de principal?

Porque o juro é cobrado sobre o saldo devedor a cada mês, e o saldo é maior no início. Exemplo concreto com empréstimo de R$ 300.000 a 7,5% em 30 anos (EMI ≈ R$ 2.098/mês): no mês 1, juros = R$ 300.000 × 7,5%/12 = R$ 1.875, deixando apenas R$ 223 para reduzir o principal. No mês 180 (ano 15), o saldo é cerca de R$ 216.000, juros = R$ 1.350, principal = R$ 748. No pagamento final, quase todo o EMI é principal. Total: você paga R$ 755.200 pelo empréstimo de R$ 300.000 — R$ 455.200 são puro juro. É por isso que os extratos de financiamento parecem frustrantes nos primeiros anos; não é o banco te enganando, é a aritmética dos juros sobre saldo decrescente. A solução é a amortização antecipada de principal nos anos 1-5, onde cada R$ 1 economiza R$ 3-4 em juros durante a vida do empréstimo.

Devo amortizar meu empréstimo ou investir o dinheiro extra?

A matemática diz: amortize se sua taxa de empréstimo após impostos garantida > retorno de investimento esperado após impostos. A 7,5% de taxa de empréstimo (após dedução fiscal, se aplicável), a amortização lhe dá um retorno garantido de 7,5%. Para superar isso com investimentos, você precisa de um portfólio com retorno esperado de 8%+ após impostos — tipicamente requer alocação de 70%+ em ações, o que traz risco real de anos negativos. O ângulo comportamental também importa: a amortização é psicologicamente mais fácil que investir porque é automática e visível. A maioria das pesquisas de finanças pessoais (Vanguard 2024, Fidelity 2023) recomenda um híbrido: maximize suas contas com vantagens fiscais (PGBL, VGBL no Brasil; 401k, IRA, HSA nos EUA) primeiro pela arbitragem fiscal, depois divida o dinheiro extra entre amortização adicional e investimento tributável 50/50. Não amortize se isso esgotar seu fundo de emergência de 3-6 meses — perder a casa devido a uma perda de emprego é problema muito maior que o juro extra.

É melhor pegar uma hipoteca de 30 anos e amortizar, ou apenas pegar uma de 15?

30 anos + amortização dá flexibilidade; 15 anos força a disciplina. As taxas diferem: hipotecas de 15 anos tipicamente rodam 0,5-0,75% mais baixas que as de 30 anos (dados Freddie Mac PMMS, média 2020-2024). Então uma de 15 anos a 7,0% tem uma vantagem real de custo. Mas: o EMI de 15 anos é aproximadamente 50% maior que o de 30 anos para o mesmo principal. Se você perder seu emprego, o banco não se importa que você 'planejava amortizar' — eles querem o pagamento maior completo. O argumento da flexibilidade: pegue a de 30 anos a 7,5%, mas pague-a como se fosse uma de 15 (principal extra a cada mês). Economia total de juros: quase idêntica à de 15 anos real. Pegadinha: requer disciplina. Estudos (Mortgage Bankers Association 2023) mostram que 78% das pessoas que 'pretendem amortizar' não cumprem além do ano 3. Se você for disciplinado, 30 anos + amortização. Se não, a disciplina forçada de 15 anos te salva de si mesmo.

Qual a diferença entre juros pré-fixados (Tabela Price) e saldo decrescente (SAC)? Por que isso importa?

Na Tabela Price (similar ao EMI internacional), a parcela é fixa: os juros são altos no início, o principal é baixo. No SAC (Sistema de Amortização Constante, comum em financiamentos imobiliários do SFH brasileiro), a amortização é constante e os juros decrescem mês a mês, resultando em parcelas iniciais maiores que vão diminuindo. Exemplo com R$ 100.000 a 12% ao ano em 12 meses: Price → 12 parcelas iguais de R$ 8.885 (total R$ 106.620, juros R$ 6.620); SAC → primeira parcela R$ 9.333, última R$ 8.417 (total R$ 105.000, juros R$ 5.500). SAC paga menos juros totais (porque amortiza mais cedo) mas exige caixa inicial maior. Bancos brasileiros oferecem ambos — escolha SAC se sua renda atual é boa e prefere economizar; escolha Price se prefere parcelas iguais previsíveis. Empréstimos pessoais e cartão de crédito quase sempre usam Price. Sempre exija o CET (Custo Efetivo Total) — equivalente ao APR — que inclui IOF, taxas administrativas e seguros.

Como o EMI muda se as taxas de juros subirem no meio do empréstimo em uma hipoteca de taxa variável?

Depende da política do banco. Três opções usadas globalmente: (1) Manter o EMI fixo e estender o prazo — comum em empréstimos indexados à TR no Brasil; uma alta de 1% em uma hipoteca de 30 anos pode adicionar 3-5 anos ao empréstimo. (2) Manter o prazo fixo e aumentar o EMI — comum em alguns financiamentos brasileiros indexados ao IPCA e na maioria dos empréstimos americanos/australianos; uma alta de 1% adiciona cerca de 12-13% ao pagamento mensal em empréstimo de prazo longo. (3) Ambos — discrição do banco ou escolha do mutuário via amortização. A maior armadilha é a opção (1): você pode estar 10 anos em um empréstimo de 30 anos e ainda dever 95% do principal porque o EMI nunca aumentou e apenas juros foram pagos. Sempre verifique seu extrato anualmente. As altas de taxa 2022-23 (Selic Brasil: 2% → 13,75%, Fed: 0% → 5,25%) adicionaram centenas de meses de pagamentos extras aos tomadores de taxa variável em todo o mundo — um exemplo real de quão perigosas políticas de extensão de prazo não monitoradas podem ser.

Por que ofertas de 'EMI sem custo' em cartões de crédito ou parcelamento BNPL na verdade não são sem custo?

Porque o juro está escondido no preço que você paga, não adicionado como linha separada. Estrutura padrão: o lojista infla o preço à vista em ~5-10% para clientes parcelamento, depois 'absorve' o juro do banco da margem inflada. Exemplo: um celular com preço à vista de R$ 2.000 pode ser listado por R$ 2.200 com '12x sem juros' — a matemática resulta em uma cobrança financeira de R$ 200 escondida no diferencial de preço. No Brasil, o Procon e o Idec já alertaram diversas vezes sobre isso. Teste você mesmo: peça ao lojista o desconto à vista quando recusar o parcelamento. Se o desconto for igual ao juro EMI que você teria pago, a oferta é verdadeiramente sem custo. Se não, você está pagando — apenas invisivelmente. Serviços BNPL brasileiros (Mercado Pago, PicPay, PagSeguro) usam modelo similar com taxas ao lojista entre 3-6% por transação.

Qual é uma relação dívida/renda (DTI) saudável para tomar um empréstimo baseado em EMI?

Regras convencionais: obrigações totais de EMI devem ficar abaixo de 36-40% da renda bruta mensal, das quais habitação no máximo 28%. Estas vêm dos padrões de subscrição americanos (regra 28/36 da Fannie Mae, formalizada nos anos 1970). Dados empíricos da Pesquisa de Finanças do Consumidor do Federal Reserve 2024 mostram que famílias com DTI acima de 43% têm 3,2x mais probabilidade de atrasar pagamentos em 24 meses; acima de 50%, o risco sobe para 6,8x. No Brasil, o Banco Central recomenda comprometer no máximo 30% da renda com financiamentos imobiliários (regra do SFH). Autoteste: se seus pagamentos mensais totais de dívida (EMIs + pagamentos mínimos de cartão + Crediário) divididos pela renda bruta excederem 40%, você está em território 'financeiramente frágil' independentemente de quão confortável você se sinta. Voltar para abaixo de 30% deveria ser o primeiro objetivo antes de assumir compromissos adicionais de EMI.

Quanto os pagamentos mensais extras realmente economizam em juros e tempo?

Muito mais do que a maioria espera, porque cada real extra de principal elimina todos os juros futuros que esse valor teria gerado pelo resto do empréstimo. Use o campo "Pagamento Mensal Extra" acima para ver seus próprios números. Exemplo com os valores padrão desta calculadora — $300.000 a 7,5% em 30 anos (EMI ≈ $2.098): adicionar apenas $200/mês quita o empréstimo em cerca de 22,7 anos em vez de 30 (aproximadamente 7 anos antes) e reduz os juros totais de cerca de $455.000 para cerca de $324.000 — uma economia perto de $131.000 por $200/mês. O efeito é maior no início: os mesmos $200 no ano 1 economizam muito mais do que no ano 25, porque reduções iniciais de principal evitam mais capitalização. Duas regras práticas: (1) direcione o extra estritamente ao principal (avise seu credor, ou pode ser aplicado ao pagamento do mês seguinte); (2) ao fazer um pagamento antecipado, escolha "reduzir prazo" em vez de "reduzir EMI". Verifique antes as multas por pagamento antecipado no contrato; muitos credores permitem 10-25% ao ano sem multa.