Calculadora de ROI

Calculadora gratuita de ROI para calcular retorno sobre investimento, taxa de retorno e período de payback. Avalie rentabilidade de investimentos.

O que é ROI (Retorno sobre Investimento)?

ROI (Retorno sobre Investimento) é uma métrica financeira que mede a lucratividade e eficiência de um investimento, comparando o ganho ou perda em relação ao custo. O ROI é expresso como porcentagem e é um dos indicadores de desempenho mais amplamente usados em negócios, finanças e análise de investimentos. Um ROI positivo indica lucro, enquanto um ROI negativo indica prejuízo.

O ROI é versátil e pode ser aplicado a praticamente qualquer tipo de investimento: projetos empresariais, campanhas de marketing, compra de equipamentos, imóveis, ações, títulos, criptomoedas, educação e muito mais. Fornece uma forma padronizada de comparar a lucratividade de diferentes investimentos, independentemente do tamanho ou tipo. Isso torna o ROI inestimável para tomar decisões informadas sobre onde alocar capital.

Entender o ROI ajuda investidores, donos de negócios e gerentes a avaliar se um investimento vale a pena, comparar múltiplas oportunidades de investimento, otimizar a alocação de recursos, justificar decisões empresariais com dados e identificar quais investimentos entregam os melhores retornos. No entanto, o ROI não deve ser usado isoladamente — fatores como risco, horizonte temporal, custo de oportunidade e importância estratégica também devem ser considerados.

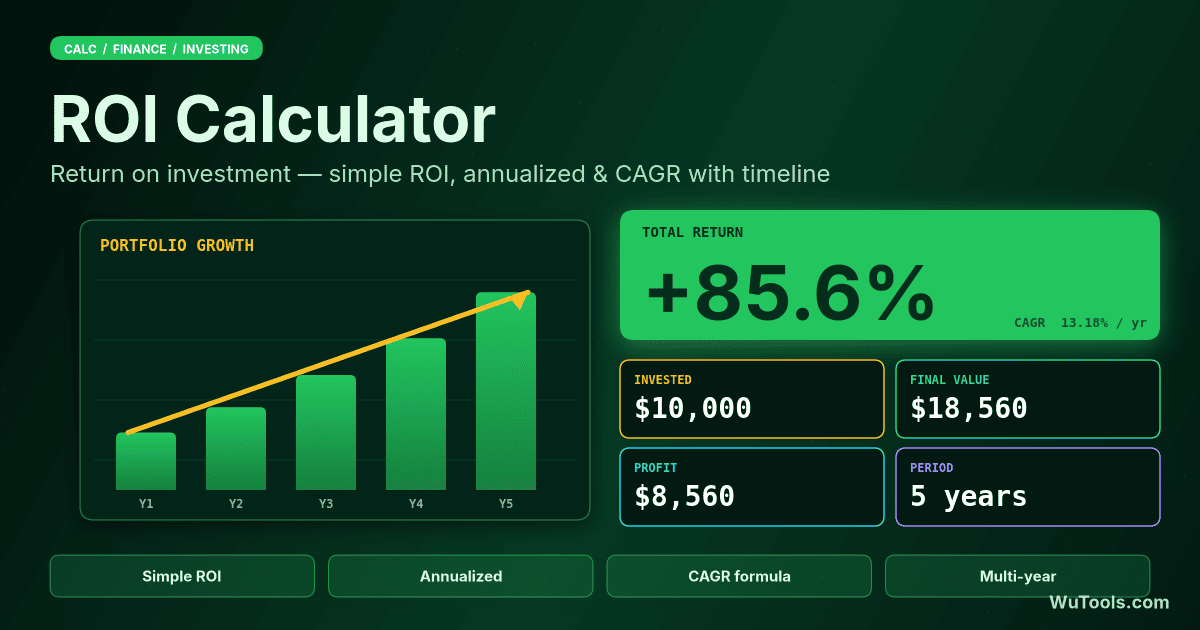

Como Funciona o Cálculo do ROI

A fórmula básica do ROI é direta, mas pode ser expandida para fornecer insights mais profundos:

- ROI Básico: ROI = (Valor Final − Investimento Inicial − Custos Adicionais) ÷ Investimento Inicial × 100. Isso fornece o ROI como porcentagem. Exemplo: Investir R$ 10.000, valor final R$ 12.000, custos R$ 500. ROI = (R$ 12.000 − R$ 10.000 − R$ 500) ÷ R$ 10.000 × 100 = 15%

- ROI Anualizado: Normaliza o ROI em base anual para comparar investimentos com períodos diferentes. Fórmula: [(Valor Final ÷ Investimento Inicial)^(1/Anos) − 1] × 100. Um ROI de 50% em 5 anos equivale a 8,45% de ROI anualizado.

- Período de Payback: Tempo necessário para recuperar o investimento inicial. Fórmula: Investimento Inicial ÷ (Lucro Líquido Anual). Período de payback mais curto significa recuperação de capital mais rápida e menor risco.

Ao calcular o ROI, inclua todos os custos relevantes: preço de compra, taxas de transação, impostos, manutenção, seguro e custo de oportunidade. Para investimentos geradores de renda (imóveis para aluguel, ações de dividendos), inclua a renda contínua no valor final. Sempre use valores líquidos (após todos os custos e impostos) para um cálculo preciso do ROI.

Fórmulas e Cálculos de ROI

Diferentes fórmulas de ROI para diferentes cenários:

- ROI Simples: (Lucro Líquido ÷ Custo do Investimento) × 100

- ROI com Custos Adicionais: [(Valor Final − Investimento Inicial − Custos) ÷ Investimento Inicial] × 100

- ROI Anualizado: [(1 + ROI)^(1/Anos) − 1] × 100

- ROI Real (Ajustado pela Inflação): [(1 + ROI) ÷ (1 + Taxa de Inflação) − 1] × 100

- CAGR (Taxa de Crescimento Anual Composta): [(Valor Final ÷ Valor Inicial)^(1/Anos) − 1] × 100

- ROI Ponderado pelo Tempo: Considera fluxos de caixa em diferentes momentos, mais preciso para investimentos com múltiplas contribuições/retiradas

Exemplos Reais de ROI

Exemplo 1: Investimento em Ações

- Investimento Inicial: R$ 10.000 (comprar 200 ações a R$ 50)

- Valor Final: R$ 14.000 (vender 200 ações a R$ 70)

- Custos Adicionais: R$ 200 (taxas de corretagem, impostos)

- Período de Investimento: 2 anos

- Lucro Líquido: R$ 3.800 (R$ 14.000 − R$ 10.000 − R$ 200)

- ROI Simples: 38% (R$ 3.800 ÷ R$ 10.000 × 100)

- ROI Anualizado: 17,5% ao ano

- Análise: 38% de retorno total em 2 anos é desempenho forte. 17,5% anualizado supera a média típica do Ibovespa. Investir em ações pode entregar retornos altos, mas vem com risco significativo de volatilidade.

Exemplo 2: Investimento Imobiliário

- Preço de Compra: R$ 300.000

- Entrada: R$ 60.000 (20% — seu investimento real)

- Valor do Imóvel Após 5 Anos: R$ 400.000

- Receita de Aluguel (5 anos): R$ 90.000 (R$ 1.500/mês)

- Hipoteca Paga (Principal): R$ 30.000

- Custos: R$ 50.000 (reparos, IPTU, seguro, administração)

- Ganho Líquido: R$ 110.000 (R$ 100.000 valorização + R$ 30.000 patrimônio + R$ 90.000 aluguel − R$ 50.000 custos − R$ 60.000 entrada)

- ROI sobre Entrada: 183% (R$ 110.000 ÷ R$ 60.000 × 100)

- ROI Anualizado: 23,2% ao ano

- Análise: Imóveis usam alavancagem (hipoteca) para amplificar retornos. ROI de 183% sobre 20% de entrada demonstra o poder da alavancagem. No entanto, o cálculo exclui pagamentos de juros da hipoteca que reduziriam o ROI.

Exemplo 3: Campanha de Marketing

- Orçamento da Campanha: R$ 50.000 (anúncios, conteúdo, ferramentas)

- Receita Gerada: R$ 200.000 (vendas atribuídas diretamente à campanha)

- Custo dos Produtos Vendidos: R$ 80.000 (para atender vendas)

- Lucro Líquido: R$ 70.000 (R$ 200.000 − R$ 80.000 − R$ 50.000)

- ROI de Marketing: 140% (R$ 70.000 ÷ R$ 50.000 × 100)

- Análise: Para cada R$ 1 gasto em marketing, gerou R$ 1,40 em lucro. ROI de 140% é excelente para marketing (muitas campanhas atingem 50-100%). Marketing digital geralmente tem ROI mais alto que o tradicional devido à melhor segmentação e mensurabilidade.

Exemplo 4: Equipamento Empresarial

- Custo do Equipamento: R$ 100.000 (nova máquina de produção)

- Aumento Anual de Receita: R$ 40.000 (mais capacidade)

- Custos Operacionais Anuais: R$ 10.000 (manutenção, energia)

- Benefício Líquido Anual: R$ 30.000 (R$ 40.000 − R$ 10.000)

- Período de Payback: 3,33 anos (R$ 100.000 ÷ R$ 30.000)

- ROI em 5 Anos: 50% ([R$ 30.000 × 5 − R$ 100.000] ÷ R$ 100.000 × 100)

- ROI Anualizado: 8,45% ao ano

- Análise: O equipamento se paga em 3,33 anos. Após isso, gera lucro anual de R$ 30.000. Retorno anualizado de 8,45% é modesto, mas fornece benefícios operacionais além do retorno puramente financeiro. Considere a vida útil do equipamento e o risco de obsolescência.

Dicas para Maximizar o ROI

- Valor do Dinheiro no Tempo: Um real hoje vale mais que um real amanhã devido à inflação e custo de oportunidade. Use ROI anualizado para comparar investimentos com horizontes temporais diferentes. Um retorno de 20% em 6 meses (48% anualizado) supera 30% em 2 anos (14% anualizado).

- Retornos Ajustados ao Risco: ROI alto frequentemente vem com alto risco. Um retorno garantido de 8% pode ser melhor que um retorno arriscado de 15% dependendo de sua tolerância ao risco. Considere usar o índice Sharpe (retorno por unidade de risco) para análise mais completa.

- Inclua Todos os Custos: Custos ocultos reduzem o ROI real. Considere impostos, taxas de transação, manutenção, seguro, custo de oportunidade do tempo e inflação. Muitos investimentos parecem lucrativos até que todos os custos sejam incluídos.

- Considere Investimentos Alternativos: O ROI deve exceder sua taxa mínima de atratividade (retorno mínimo aceitável). Se títulos do Tesouro Selic livres de risco pagam 5%, seu investimento deve exceder isso para compensar risco adicional. Compare ROI com usos alternativos do capital.

- Diversificação Sobre ROI Alto Único: Não persiga o investimento com maior ROI. Uma carteira de 3 investimentos com 15%, 12% e 18% de ROI é frequentemente mais segura que colocar tudo em um único investimento com 25% de ROI, devido à redução de risco pela diversificação.

- Monitore o ROI ao Longo do Tempo: Monitore o desempenho dos investimentos trimestralmente ou anualmente. Investimentos com mau desempenho devem ser encerrados para realocar capital em melhores oportunidades. Vencedores devem ser analisados para entender o que os tornou bem-sucedidos.

- Eficiência Tributária Importa: O retorno após impostos é o que você guarda. Ganhos de capital de longo prazo são tributados a 15% (ações) vs imposto de renda comum a 7,5-27,5%. Contas com vantagens fiscais (previdência privada PGBL/VGBL) podem aumentar significativamente o ROI efetivo.

- Alavancagem Pode Amplificar o ROI: Usar dívida (margem, hipoteca) pode multiplicar retornos, mas também multiplica perdas. Se um imóvel valorizar 10% mas você só deu 20% de entrada, seu ROI é 50% (10% ÷ 20%). Mas se o imóvel cair 10%, você perde 50% do capital.

- Reinvista Retornos para Crescimento Composto: Reinvestir lucros cria crescimento exponencial. R$ 10.000 a 10% de ROI anual cresce para R$ 25.937 em 10 anos se os retornos forem reinvestidos vs R$ 20.000 se retirados. Os juros compostos são a força mais poderosa em investimentos.

- Foque em ROI Sustentável: Lucros pontuais não constroem riqueza. Investimentos repetíveis e sustentáveis que geram ROI positivo consistente ao longo de anos criam riqueza verdadeira. Foque em modelos de negócio e investimentos com vantagens competitivas duráveis.

Tipos de ROI por Categoria de Investimento

ROI do Mercado de Ações: Média histórica 10% ao ano (S&P 500); Ibovespa brasileiro mais volátil. Ações individuais variam de -100% a +1000%+. Ações de valor: 8-12% típico. Ações de crescimento: 15-25% potencial mas maior volatilidade. Ações de dividendos: 3-6% dividendos + valorização. O horizonte temporal importa: curto prazo volátil, longo prazo (10+ anos) mais estável. Considere a estratégia de aportes regulares (DCA) para reduzir risco de timing.

ROI Imobiliário: Residencial: 8-12% típico (valorização + aluguel − custos). Comercial: 10-15% potencial. Fundos Imobiliários (FIIs): 8-10% média de rendimentos. A alavancagem amplifica retornos: 20% de entrada significa alavancagem 5x. Inclua custos ocultos: IPTU (0,5-1,5%), seguro (0,3-0,7%), manutenção (1-2%), vacância (5-10%), administração (8-10% do aluguel). Localização e timing de mercado são críticos.

ROI de Criptomoedas: Extremamente volátil. Bitcoin: +50.000% de 2011-2021, mas quedas de 80%. Altcoins: taxa de falha de 99% mas as bem-sucedidas entregam 100x-1000x. Alto risco/alta recompensa. Invista apenas o que você pode perder completamente. Diversifique entre múltiplas moedas. Use aportes regulares. Armazenamento seguro essencial (carteira de hardware). Implicações fiscais complexas (no Brasil, ganhos acima de R$ 35.000/mês são tributados).

ROI de Negócios/Startups: Pequenos negócios: 15-30% ROI alvo para estabilidade. Startups: -100% a +10.000% dependendo do sucesso. 90% das startups falham (perda total). Startups bem-sucedidas podem retornar 10x-100x o investimento em 5-7 anos. Requer gestão ativa (não passiva). Considere custo de oportunidade do tempo e salário. Estratégia de saída importante: aquisição, IPO ou lucros contínuos.

ROI de Marketing: ROI médio de marketing: 100% (retorno 2:1). Email marketing: 360% (melhor canal). SEO: 220%. Marketing de conteúdo: 200%. Redes sociais: 95%. PPC: 200%. Calcule como: (Receita da Campanha − Custo) ÷ Custo × 100. Atribuição desafiadora para campanhas multi-toque. Foque no valor vitalício do cliente, não apenas na venda inicial.

ROI de Educação: Graduação: 5-15% ROI anual ao longo da carreira. Certificações técnicas: 20-50% de aumento salarial imediato. Cursos online: 100-500% ROI se aplicados. MBA: 200-400% ROI ao longo da carreira mas com 2 anos de custo de oportunidade. Considere aumento salarial, avanço na carreira e valor da rede de contatos. Calcule o período de payback: custos adicionais vs ganhos adicionais.

ROI de Equipamentos/Maquinário: Alvo de 15-25% para compras de equipamentos. O período de payback deve ser de no máximo 3-5 anos. Inclua custos de manutenção, treinamento e tempo de inatividade. Considere benefícios fiscais (depreciação). Leasing vs compra: comprar tem melhor ROI se o equipamento durar >5 anos. Equipamentos tecnológicos: ciclo de renovação de 3 anos devido à obsolescência.

ROI de Eficiência Energética: Painéis solares: 10-20% ROI, payback de 5-10 anos (programas brasileiros como Mais Renovação podem reduzir). Iluminação LED: 25-50% ROI, payback de 1-3 anos. Atualizações HVAC: 15-30% ROI, payback de 3-7 anos. Isolamento: 10-20% ROI. Calcule economia: redução de custos de energia elétrica vs investimento inicial. Considere créditos e reembolsos. O aumento dos custos de energia aumenta o ROI ao longo do tempo.

ROI de P&D (Pesquisa e Desenvolvimento): Farmacêutico: 10:1 medicamento bem-sucedido. Tecnologia: 3:1 a 5:1 típico. Muitos projetos falham (ROI negativo) mas vencedores compensam. Abordagem de portfólio essencial. Horizonte temporal longo (5-10 anos). Difícil medir benefícios intangíveis. Valor de patentes, segredos comerciais e vantagem competitiva difíceis de quantificar, mas valiosos.

ROI de Aquisição de Clientes: E-commerce: 300% alvo (3:1 LTV:CAC). SaaS: 300-500% alvo. O CAC (Custo de Aquisição de Cliente) deve ser recuperado em 12 meses. Calcule: Valor Vitalício do Cliente ÷ Custo de Aquisição de Cliente. Acompanhe coortes ao longo do tempo. Taxa de retenção crítica: 5% de aumento na retenção = 25-95% de aumento no lucro. O churn mata o ROI.

Perguntas frequentes

Qual é a diferença real entre ROI Simples, ROI Anualizado e CAGR?

ROI Simples = (Valor Final − Custo) / Custo × 100. Diz a porcentagem total de ganho durante todo o período de detenção, independentemente de quanto tempo durou. Um ROI Simples de 50% parece ótimo até descobrir que levou 10 anos. O ROI Anualizado normaliza isso para uma taxa por ano: um retorno de 50% em 10 anos é apenas 4,14% anualizado — pouco melhor que uma poupança de alta rentabilidade. O CAGR (Taxa de Crescimento Anual Composta) é matematicamente idêntico ao ROI Anualizado quando não há fluxos de caixa intermediários: CAGR = (VF / VP)^(1/anos) − 1. O Instituto CFA e a SEC exigem que gestores de fundos divulguem retornos anualizados (não simples) precisamente porque o ROI simples permite escolher janelas longas para fazer investimentos fracos parecerem fortes. Sempre anualize ao comparar investimentos de diferentes durações.

Por que esta calculadora divide pelo investimento inicial em vez do investimento total incluindo custos?

Porque a convenção contábil mais amplamente ensinada define o ROI como (Ganho Líquido) / (Investimento Inicial), onde Ganho Líquido = Valor Final − Investimento Inicial − Custos Adicionais. Isso coloca os custos no numerador (subtraídos do ganho) em vez do denominador. A alternativa — dividir pelo custo total (inicial + contínuo) — às vezes é chamada de "Retorno sobre o Custo do Investimento" e dá um ROI ligeiramente menor. Para um investimento de R$ 10k que cresceu para R$ 15k com R$ 500 em taxas: esta calculadora mostra (5000−500)/10000 = 45%; a alternativa mostra 4500/10500 = 42,86%. Ambas são defensáveis. Escolha uma convenção e use-a consistentemente. Investopedia e a maioria dos currículos de contabilidade usam a convenção que esta calculadora usa.

Devo incluir ganhos não realizados no meu cálculo de ROI?

Depende da decisão que o ROI está informando. Para fazer benchmark do desempenho contra o Ibovespa ou um retorno alvo — sim, marque a mercado os ganhos não realizados; é assim que fundos reportam. Para planejamento tributário ou decisões envolvendo caixa real — não, conte apenas o que você realmente vendeu. Ganhos não realizados podem evaporar: quem segurou Bitcoin a R$ 350k (US$ 69k) em novembro de 2021 tinha um ótimo ROI não realizado até 14 meses depois, quando os preços estavam abaixo de R$ 100k (US$ 17k). A Receita Federal trata ganhos não realizados como R$ 0 de renda até você vender. Se está reportando ROI a investidores ou tomando uma decisão de vender/manter, mostre ambos: realizado para precisão tributária, não realizado para o valor da posição atual.

Como calculo o ROI real (ajustado pela inflação)?

Use a equação de Fisher: ROI Real = [(1 + ROI Nominal) / (1 + Taxa de Inflação)] − 1. Exemplo: se seu ROI nominal anual foi de 8% e a inflação (IPCA) foi de 6% (cenário brasileiro típico), ROI Real = 1,08/1,06 − 1 = 1,89%. Você mal acompanhou o custo de vida. O atalho comum ROI Real ≈ Nominal − Inflação só é preciso a taxas baixas; subestima a diferença conforme a inflação aumenta. Por que isso importa: períodos de alta inflação (Brasil 2015-2016 com IPCA de 10,67%, mundialmente 2022-2024) destroem silenciosamente retornos que parecem bons no papel. O Tesouro Selic rendeu 13,75% em 2023 — parece lucro, mas com IPCA de 4,62% seu poder de compra real cresceu cerca de 8,7%/ano. Sempre compare o ROI com o regime de inflação do período de detenção.

Qual é o limite prático da métrica do período de payback?

O período de payback diz quanto tempo até seu investimento se recuperar, mas tem dois pontos cegos bem documentados. Primeiro, ignora o valor do dinheiro no tempo: um payback de 5 anos em retornos anuais de R$ 1k é matematicamente inferior a um payback de 5 anos ponderado para os anos iniciais, mas o payback simples os trata identicamente. Segundo, ignora tudo após o ponto de payback: um investimento que se paga em 4 anos e depois não rende nada parece idêntico a um que se paga em 4 anos e continua rendendo 10% indefinidamente. Pesquisa de orçamento de capital (Brealey, Myers e Allen, "Principles of Corporate Finance" 13ª ed.) recomenda o período de payback apenas como filtro de seleção junto com VPL e TIR — nunca como métrica única. Para puro valor informativo, o Período de Payback Descontado (que aplica uma taxa de desconto aos fluxos de caixa futuros) é estritamente melhor, mas mais difícil de comunicar a audiências não financeiras.

Quando devo usar VPL ou TIR em vez de ROI?

Use VPL (Valor Presente Líquido) e TIR (Taxa Interna de Retorno) quando o investimento tem múltiplos fluxos de caixa em momentos diferentes — a maioria dos negócios reais, projetos de capital e investimentos complexos os tem. O ROI Simples é uma métrica de período único: investe X, recebe Y, pronto. Não pode lidar com a diferença entre R$ 10k investidos hoje retornando R$ 15k todos no ano 5 versus R$ 3k/ano por 5 anos. Ambos têm 50% de ROI Simples, mas o segundo tem cerca do dobro do VPL a uma taxa de desconto de 10% porque o dinheiro chega antes. O VPL dá uma resposta em reais (bom ou ruim em termos absolutos); a TIR dá uma porcentagem que você pode comparar com seu custo de capital. Regra prática: ROI para verificações rápidas e investimentos de período único (ações compradas e vendidas, flips imobiliários), VPL/TIR para decisões empresariais multi-período. A função XTIR no Excel lida corretamente com o timing irregular dos fluxos de caixa.

Quais são os erros mais comuns de cálculo de ROI que exageram os resultados?

Cinco erros comuns: (1) Ignorar taxas e impostos — um ROI de 30% antes de impostos e taxas pode ser 18-20% após imposto sobre ganho de capital de longo prazo (15-20%) e 0,5-2% em custos de transação. (2) Escolher a data de início — um "ROI de 5 anos" medido desde março de 2009 (fundo pós-crise) vs outubro de 2007 (pico pré-crise) conta histórias completamente diferentes sobre a mesma ação. (3) Viés de sobrevivência — média dos retornos de fundos mútuos ao longo de 20 anos usando apenas fundos que sobreviveram superestima os retornos em ~1-2%/ano porque fundos falidos foram removidos do banco de dados. (4) Não considerar o tempo — usar ROI simples em vez de anualizado. (5) Confundir ROI alavancado com não alavancado: uma propriedade que sobe 10% com 20% de entrada dá 50% de ROI sobre patrimônio, mas 10% sobre o ativo; comparar ROI imobiliário alavancado com ROI de ações não alavancado é comparar maçãs com peras. A pesquisa do fórum Bogleheads de 2020 com mais de 5.000 investidores DIY descobriu que esses cinco erros representaram mais de 70% dos retornos pessoais superestimados.

Meu investimento supera a inflação e minha taxa mínima de retorno?

Esta calculadora agora responde a ambas as perguntas diretamente. Informe sua inflação anual esperada e sua taxa mínima (retorno anual mínimo aceitável, muitas vezes seu custo de capital), e ela calcula duas análises profissionais. Primeiro, o ROI Real Anualizado usa a equação de Fisher: Real = [(1 + Anualizado Nominal) / (1 + Inflação)] − 1. Se seu ROI anualizado é 12% e a inflação é 4%, seu retorno real é 1,12/1,04 − 1 = 7,69% — esse é o crescimento real do poder de compra, não os 12% de manchete. Segundo, a Verificação da Taxa Mínima compara seu ROI anualizado com sua taxa mínima e retorna um veredito: supera a taxa (aceitar), é marginal (dentro de ~1 ponto — investigar mais) ou fica abaixo (rejeitar). A regra de aceitar/rejeitar é a base do orçamento de capital: um investimento que rende menos que seu custo de capital destrói valor mesmo que seu ROI nominal seja positivo. Analistas, diretores financeiros e equipes de PE/VC nunca julgam uma operação apenas pelo ROI nominal — confirmam que ela supera a inflação (crescimento real do poder de compra) e a taxa mínima (custo de oportunidade do capital) antes de se comprometer.

Qual é um ROI de referência razoável para diferentes tipos de investimento em 2026?

Pontos de referência anualizados aproximados (retornos reais pós-inflação, médias de longo prazo): ações dos EUA 6-7% real (S&P 500 histórico 10% nominal − 3% inflação de longo prazo); Ibovespa 4-6% real histórico; títulos de grau de investimento 1-2% real; Tesouro Selic ~5-7% real em cenários típicos; ações internacionais desenvolvidas 4-5% real; FIIs 5-7% real; ouro 0-1% real (reserva de valor, não crescimento); caixa/Selic curtíssimo prazo tipicamente 0-2% real após inflação. Bater esses números consistentemente com gestão ativa é difícil: o relatório SPIVA 2024 descobriu que 88% dos fundos ativos de grande capitalização tiveram desempenho inferior ao S&P 500 ao longo de 15 anos. Para investimentos empresariais, uma taxa mínima de 12-15% é típica (acima do custo de capital, abaixo das expectativas de VC). Para retornos de VC, aplica-se a regra 80/20: fundos do quartil superior retornam 20%+ TIR, mediana em torno de 8-10%, metade inferior perde dinheiro. Estabeleça sua expectativa de ROI baseada na classe de ativo em que está — comparar sua carteira com NVIDIA 2023 (+239%) prepara você para se sentir decepcionado para sempre.