Calculadora de ROI

Calculadora de ROI gratis para calcular retorno de inversión de proyectos, marketing, inmuebles y criptomonedas. Obtén ROI anualizado y análisis.

¿Qué es el ROI (Retorno de Inversión)?

El ROI (Retorno de Inversión) es una métrica financiera que mide la rentabilidad y eficiencia de una inversión comparando la ganancia o pérdida con su costo. El ROI se expresa como porcentaje y es uno de los indicadores de rendimiento más utilizados en negocios, finanzas y análisis de inversiones. Un ROI positivo indica ganancia, mientras que uno negativo indica pérdida.

El ROI es versátil y se puede aplicar a prácticamente cualquier tipo de inversión: proyectos empresariales, campañas de marketing, compra de equipos, bienes raíces, acciones, bonos, criptomonedas, educación y más. Proporciona una forma estandarizada de comparar la rentabilidad de diferentes inversiones, independientemente de su tamaño o tipo.

Comprender el ROI ayuda a inversores, dueños de negocios y gerentes a evaluar si una inversión vale la pena, comparar múltiples oportunidades de inversión, optimizar la asignación de recursos, justificar decisiones empresariales con datos e identificar qué inversiones ofrecen los mejores rendimientos. Sin embargo, el ROI no debe usarse de forma aislada: factores como riesgo, horizonte temporal, costo de oportunidad e importancia estratégica también deben considerarse.

Cómo Funciona el Cálculo del ROI

La fórmula básica del ROI es sencilla pero puede expandirse para proporcionar información más profunda:

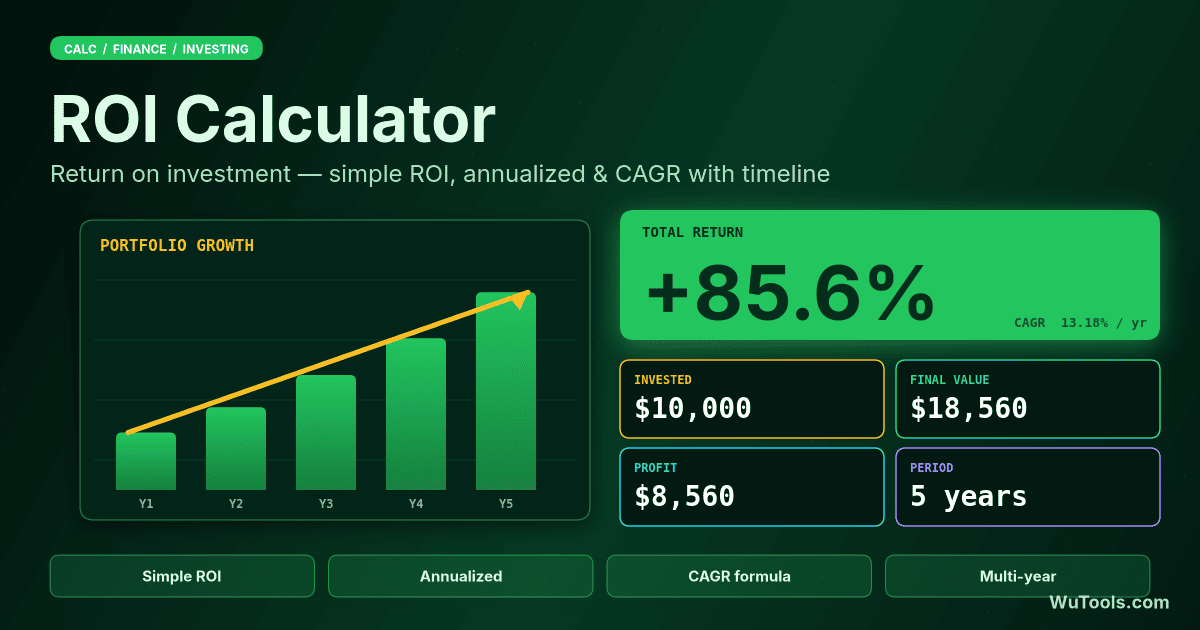

- ROI Básico: ROI = (Valor Final - Inversión Inicial - Costos Adicionales) ÷ Inversión Inicial × 100. Esto da el ROI como porcentaje. Ejemplo: Invertir $10,000, valor final $12,000, costos $500. ROI = ($12,000 - $10,000 - $500) ÷ $10,000 × 100 = 15%

- ROI Anualizado: Normaliza el ROI a base anual para comparar inversiones con diferentes períodos. Fórmula: [(Valor Final ÷ Inversión Inicial)^(1/Años) - 1] × 100. Un ROI del 50% en 5 años equivale a 8.45% anualizado.

- Período de Recuperación: Tiempo requerido para recuperar la inversión inicial. Fórmula: Inversión Inicial ÷ (Beneficio Neto Anual). Un período más corto significa recuperación más rápida del capital y menor riesgo.

Al calcular el ROI, incluya todos los costos relevantes: precio de compra, comisiones de transacción, impuestos, mantenimiento, seguro y costo de oportunidad. Para inversiones que generan ingresos (propiedad de alquiler, acciones con dividendos), incluya los ingresos continuos en el valor final. Siempre use cifras netas (después de todos los costos e impuestos) para un cálculo preciso del ROI.

Fórmulas y Cálculos del ROI

Diferentes fórmulas de ROI para diferentes escenarios:

- ROI Simple: (Beneficio Neto ÷ Costo de Inversión) × 100

- ROI con Costos Adicionales: [(Valor Final - Inversión Inicial - Costos) ÷ Inversión Inicial] × 100

- ROI Anualizado: [(1 + ROI)^(1/Años) - 1] × 100

- ROI Real (Ajustado por Inflación): [(1 + ROI) ÷ (1 + Tasa de Inflación) - 1] × 100

- CAGR (Tasa de Crecimiento Anual Compuesta): [(Valor Final ÷ Valor Inicial)^(1/Años) - 1] × 100

- ROI Ponderado por Tiempo: Considera flujos de efectivo en diferentes momentos, más preciso para inversiones con múltiples aportes/retiros

Ejemplos Reales de ROI

Ejemplo 1: Inversión en Acciones

- Inversión Inicial: $10,000 (comprar 200 acciones a $50)

- Valor Final: $14,000 (vender 200 acciones a $70)

- Costos Adicionales: $200 (comisiones de corretaje, impuestos)

- Período de Inversión: 2 años

- Beneficio Neto: $3,800 ($14,000 - $10,000 - $200)

- ROI Simple: 38% ($3,800 ÷ $10,000 × 100)

- ROI Anualizado: 17.5% por año

- Análisis: Un retorno total del 38% en 2 años es un rendimiento sólido. El 17.5% anualizado supera el promedio típico del S&P 500 del 10%. La inversión en acciones puede ofrecer altos rendimientos pero conlleva riesgo de volatilidad significativo.

Ejemplo 2: Inversión Inmobiliaria

- Precio de Compra: $300,000

- Pago Inicial: $60,000 (20% - su inversión real)

- Valor de la Propiedad Después de 5 Años: $400,000

- Ingresos por Alquiler (5 años): $90,000 ($1,500/mes)

- Hipoteca Pagada (Principal): $30,000

- Costos: $50,000 (reparaciones, impuesto predial, seguro, administración)

- Ganancia Neta: $110,000 ($100,000 apreciación + $30,000 capital + $90,000 alquiler - $50,000 costos - $60,000 pago inicial)

- ROI sobre Pago Inicial: 183% ($110,000 ÷ $60,000 × 100)

- ROI Anualizado: 23.2% por año

- Análisis: Los bienes raíces usan apalancamiento (hipoteca) para amplificar rendimientos. Un ROI del 183% con un pago inicial del 20% demuestra el poder del apalancamiento. Sin embargo, el cálculo excluye pagos de intereses hipotecarios que reducirían el ROI.

Ejemplo 3: Campaña de Marketing

- Presupuesto de Campaña: $50,000 (anuncios, contenido, herramientas)

- Ingresos Generados: $200,000 (ventas directamente atribuidas a la campaña)

- Costo de Bienes Vendidos: $80,000 (para cumplir con las ventas)

- Beneficio Neto: $70,000 ($200,000 - $80,000 - $50,000)

- ROI de Marketing: 140% ($70,000 ÷ $50,000 × 100)

- Análisis: Por cada $1 gastado en marketing, se generó $1.40 en ganancia. Un ROI del 140% es excelente para marketing (muchas campañas logran 50-100%). El marketing digital típicamente tiene mayor ROI que el tradicional debido a mejor segmentación y medición.

Ejemplo 4: Equipo Empresarial

- Costo del Equipo: $100,000 (nueva máquina de producción)

- Aumento Anual de Ingresos: $40,000 (mayor capacidad)

- Costos Operativos Anuales: $10,000 (mantenimiento, energía)

- Beneficio Neto Anual: $30,000 ($40,000 - $10,000)

- Período de Recuperación: 3.33 años ($100,000 ÷ $30,000)

- ROI a 5 Años: 50% ([$30,000 × 5 - $100,000] ÷ $100,000 × 100)

- ROI Anualizado: 8.45% por año

- Análisis: El equipo se paga a sí mismo en 3.33 años. Después, genera $30,000 de ganancia anual. Un retorno anualizado del 8.45% es modesto pero proporciona beneficios operativos más allá del retorno financiero puro. Considere la vida útil del equipo y el riesgo de obsolescencia.

Consejos para Maximizar el ROI

- Valor del Dinero en el Tiempo: Un dólar hoy vale más que un dólar mañana debido a inflación y costo de oportunidad. Use ROI anualizado para comparar inversiones con diferentes horizontes temporales. Un retorno del 20% en 6 meses (48% anualizado) supera al 30% en 2 años (14% anualizado).

- Retornos Ajustados al Riesgo: Un alto ROI a menudo viene con alto riesgo. Un retorno garantizado del 8% puede ser mejor que un retorno riesgoso del 15% dependiendo de su tolerancia al riesgo. Considere usar el ratio de Sharpe (retorno por unidad de riesgo) para un análisis más completo.

- Incluya Todos los Costos: Los costos ocultos reducen el ROI real. Considere impuestos, comisiones de transacción, mantenimiento, seguro, costo de oportunidad del tiempo e inflación. Muchas inversiones parecen rentables hasta que se incluyen todos los costos.

- Considere Inversiones Alternativas: El ROI debe superar su tasa mínima de retorno (retorno mínimo aceptable). Si los bonos del Tesoro sin riesgo pagan 5%, su inversión debe superarlo para compensar el riesgo adicional. Compare el ROI con usos alternativos del capital.

- Diversificación Sobre ROI Alto Único: No persiga la inversión con el ROI más alto. Una cartera de 3 inversiones con 15%, 12% y 18% de ROI a menudo es más segura que poner todo en una inversión del 25% de ROI debido a que la diversificación reduce el riesgo.

- Rastree el ROI a lo Largo del Tiempo: Monitoree el rendimiento de la inversión trimestral o anualmente. Las inversiones de bajo rendimiento deben eliminarse para redistribuir el capital en mejores oportunidades. Los ganadores deben analizarse para comprender qué los hizo exitosos.

- La Eficiencia Fiscal Importa: El retorno después de impuestos es lo que conserva. Las ganancias de capital a largo plazo (mantenidas >1 año) se gravan al 0-20% vs ingresos ordinarios al 10-37%. Las cuentas con ventajas fiscales (401k, IRA, HSA) pueden impulsar significativamente el ROI efectivo.

- El Apalancamiento Puede Amplificar el ROI: Usar deuda (margen, hipoteca) puede multiplicar retornos pero también multiplica pérdidas. Si la propiedad se aprecia un 10% pero solo puso un 20% inicial, su ROI es del 50% (10% ÷ 20%). Pero si la propiedad cae un 10%, pierde el 50% de su capital.

- Reinvierta Retornos para Crecimiento Compuesto: Reinvertir ganancias crea crecimiento exponencial. $10,000 al 10% de ROI anual crece a $25,937 en 10 años si los retornos se reinvierten vs $20,000 si se retiran. El interés compuesto es la fuerza más poderosa en inversión.

- Enfóquese en ROI Sostenible: Las ganancias inesperadas únicas no construyen riqueza. Las inversiones repetibles y sostenibles que generan ROI positivo consistente durante años crean verdadera riqueza. Enfóquese en modelos de negocio e inversiones con ventajas competitivas duraderas.

Tipos de ROI por Categoría de Inversión

ROI del Mercado de Valores: Promedio histórico del 10% anual (S&P 500). Las acciones individuales van desde -100% hasta +1000%+. Acciones de valor: típico 8-12%. Acciones de crecimiento: potencial 15-25% pero mayor volatilidad. Acciones de dividendos: 3-6% dividendos + apreciación. El horizonte temporal importa: corto plazo volátil, largo plazo (10+ años) más estable. Considere el promedio de costo en dólares para reducir el riesgo de sincronización.

ROI de Bienes Raíces: Residencial: típico 8-12% (apreciación + ingresos por alquiler - costos). Comercial: potencial 10-15%. REITs: promedio 8-10%. El apalancamiento amplifica retornos: pago inicial del 20% significa apalancamiento 5x. Incluya costos ocultos: impuesto predial (1-2%), seguro (0.5-1%), mantenimiento (1-2%), vacancia (5-10%), administración de propiedades (8-10% del alquiler). Ubicación y momento del mercado críticos.

ROI de Criptomonedas: Extremadamente volátil. Bitcoin: +50,000% de 2011-2021 pero caídas del -80%. Altcoins: tasa de fracaso del -99% pero las exitosas entregan 100x-1000x. Alto riesgo/alta recompensa. Solo invierta lo que pueda permitirse perder completamente. Diversifique entre múltiples monedas. Use promedio de costo en dólares. Almacenamiento seguro esencial (billetera de hardware). Implicaciones fiscales complejas.

ROI de Negocios/Startups: Pequeña empresa: objetivo de ROI del 15-30% para estabilidad. Startups: -100% a +10,000% dependiendo del éxito. El 90% de las startups fracasan (pérdida total). Las startups exitosas pueden devolver inversión 10x-100x en 5-7 años. Requiere gestión activa (no pasiva). Considere el costo de oportunidad del tiempo y salario. Estrategia de salida importante: adquisición, IPO o ganancias continuas.

ROI de Marketing: ROI de marketing promedio: 100% (retorno 2:1). Email marketing: 360% (mejor canal). SEO: 220%. Content marketing: 200%. Redes sociales: 95%. PPC: 200%. Calcular como: (Ingresos de Campaña - Costo) ÷ Costo × 100. Atribución desafiante para campañas multi-contacto. Enfóquese en valor de vida del cliente, no solo venta inicial.

ROI de Educación: Título universitario: 5-15% ROI anual durante la carrera. Certificaciones técnicas: 20-50% aumento salarial inmediato. Cursos en línea: 100-500% ROI si se aplican. MBA: 200-400% ROI durante la carrera pero 2 años de costo de oportunidad. Considere aumento salarial, avance profesional y valor de red. Calcule período de recuperación: costos adicionales vs ganancias adicionales.

ROI de Equipos/Maquinaria: Objetivo 15-25% para compras de equipos. El período de recuperación debe ser de 3-5 años máximo. Incluya costos de mantenimiento, capacitación y tiempo de inactividad. Considere beneficios fiscales (depreciación, Sección 179). Arrendar vs comprar: comprar tiene mejor ROI si el equipo dura >5 años. Equipo tecnológico: ciclo de actualización de 3 años debido a obsolescencia.

ROI de Eficiencia Energética: Paneles solares: ROI 10-20%, recuperación 5-10 años. Iluminación LED: ROI 25-50%, recuperación 1-3 años. Actualizaciones HVAC: ROI 15-30%, recuperación 3-7 años. Aislamiento: ROI 10-20%. Calcule ahorros: costos de servicios públicos reducidos vs inversión inicial. Considere créditos fiscales y reembolsos. El aumento de costos de energía incrementa el ROI con el tiempo.

ROI de I+D (Investigación y Desarrollo): Farmacéutico: 10:1 medicamento exitoso. Tecnología: 3:1 a 5:1 típico. Muchos proyectos fracasan (ROI negativo) pero los ganadores compensan. Enfoque de cartera esencial. Horizonte temporal largo (5-10 años). Difícil medir beneficios intangibles. Valor de patentes, secretos comerciales y ventaja competitiva difíciles de cuantificar pero valiosos.

ROI de Adquisición de Clientes: E-commerce: objetivo 300% (3:1 LTV:CAC). SaaS: objetivo 300-500%. El CAC (Costo de Adquisición de Clientes) debe recuperarse en 12 meses. Calcular: Valor de Vida del Cliente ÷ Costo de Adquisición de Clientes. Rastree cohortes a lo largo del tiempo. Tasa de retención crítica: aumento del 5% en retención = aumento del 25-95% en ganancias. La rotación mata el ROI.

Preguntas frecuentes

¿Cuál es la diferencia real entre ROI Simple, ROI Anualizado y CAGR?

ROI Simple = (Valor Final − Costo) / Costo × 100. Te dice el porcentaje total de ganancia durante todo el período de tenencia, independientemente de cuánto tiempo haya sido. Un ROI Simple del 50% suena genial hasta que descubres que tardó 10 años. El ROI Anualizado normaliza eso a una tasa anual: un retorno del 50% en 10 años es solo 4,14% anualizado — apenas mejor que una cuenta de ahorros de alto rendimiento. El CAGR (Tasa de Crecimiento Anual Compuesto) es matemáticamente idéntico al ROI Anualizado cuando no hay flujos de efectivo intermedios: CAGR = (VF / VP)^(1/años) − 1. El CFA Institute y la SEC exigen que los gestores de fondos divulguen rendimientos anualizados (no simples) precisamente porque el ROI simple permite escoger ventanas largas para hacer que las inversiones débiles parezcan fuertes. Siempre anualice al comparar inversiones de diferentes duraciones.

¿Por qué esta calculadora divide entre la inversión inicial en lugar de la inversión total incluidos los costos?

Porque la convención contable más enseñada define el ROI como (Ganancia Neta) / (Inversión Inicial), donde Ganancia Neta = Valor Final − Inversión Inicial − Costos Adicionales. Esto pone los costos en el numerador (restados de la ganancia) en lugar del denominador. La alternativa — dividir entre el costo total (inicial + continuo) — a veces se llama "Retorno sobre el Costo de Inversión" y da un ROI ligeramente más bajo. Para una inversión de $10k que creció a $15k con $500 en comisiones: esta calculadora muestra (5000−500)/10000 = 45%; la alternativa muestra 4500/10500 = 42,86%. Ambas son defendibles. Elija una convención y úsela consistentemente. Investopedia y la mayoría de los currículos de CPA usan la convención que usa esta calculadora.

¿Debo incluir las ganancias no realizadas en mi cálculo de ROI?

Depende de qué decisión informa el ROI. Para comparar rendimiento contra el S&P 500 o un retorno objetivo — sí, marque a mercado las ganancias no realizadas; así es como reportan los fondos. Para planificación fiscal o decisiones que involucren efectivo real — no, solo cuente lo que realmente ha vendido. Las ganancias no realizadas pueden evaporarse: cualquiera que mantuvo Bitcoin a $69k en noviembre de 2021 tuvo un excelente ROI no realizado hasta 14 meses después cuando los precios estaban por debajo de $17k. El IRS trata las ganancias no realizadas como $0 de ingreso hasta que vendes (con algunas excepciones: PFICs, contratos Sección 1256 marcados a mercado anualmente). Si está reportando ROI a inversores o tomando una decisión de vender/mantener, muestre ambos: realizado para precisión fiscal, no realizado para el valor de posición actual.

¿Cómo calculo el ROI real (ajustado por inflación)?

Use la ecuación de Fisher: ROI Real = [(1 + ROI Nominal) / (1 + Tasa de Inflación)] − 1. Ejemplo trabajado: si su ROI nominal anual fue 8% y la inflación fue 6% (actuales del Q4 2022 en EE.UU.), ROI Real = 1,08/1,06 − 1 = 1,89%. Apenas se mantuvo al ritmo del costo de vida. El atajo común ROI Real ≈ Nominal − Inflación solo es preciso a tasas bajas; subestima la brecha cuando aumenta la inflación. Por qué importa: períodos de alta inflación (años 70 en EE.UU., 2022-2024 a nivel global) destruyen silenciosamente los rendimientos que se ven bien en papel. El Tesoro de EE.UU. a 10 años rindió 4,5% en 2023 — parece ganancia, pero con 5% de inflación su poder adquisitivo cayó 0,48% por año. Siempre compare el ROI con el régimen de inflación del período de tenencia.

¿Cuál es el límite práctico de la métrica del período de recuperación?

El período de recuperación te dice cuánto tiempo hasta que tu inversión se recupera, pero tiene dos puntos ciegos bien documentados. Primero, ignora el valor temporal del dinero: una recuperación de 5 años en retornos anuales de $1k es matemáticamente inferior a una recuperación de 5 años cargada hacia los primeros años, pero la recuperación simple las trata idénticamente. Segundo, ignora todo después del punto de recuperación: una inversión que se recupera en 4 años y luego no produce nada parece idéntica a una que se recupera en 4 años y luego sigue produciendo 10% indefinidamente. La investigación de presupuesto de capital (Brealey, Myers y Allen, "Principles of Corporate Finance" 13ª ed.) recomienda el período de recuperación solo como un filtro de selección junto con VPN e IRR — nunca como la métrica única. Para puro valor informativo, el Período de Recuperación Descontado (que aplica una tasa de descuento a los flujos de efectivo futuros) es estrictamente mejor pero más difícil de comunicar a audiencias no financieras.

¿Cuándo debo usar VPN o TIR en lugar de ROI?

Use VPN (Valor Presente Neto) y TIR (Tasa Interna de Retorno) cuando la inversión tenga múltiples flujos de efectivo en diferentes momentos — la mayoría de los negocios reales, proyectos de capital e inversiones complejas los tienen. El ROI Simple es una métrica de un solo período: invierta X, recupere Y, listo. No puede manejar la diferencia entre $10k invertidos hoy devolviendo $15k todo en el año 5 versus $3k/año durante 5 años. Ambos tienen 50% de ROI Simple, pero el segundo tiene aproximadamente el doble del VPN a una tasa de descuento del 10% porque el dinero llega antes. El VPN da una respuesta en dólares (bueno o malo en términos absolutos); el TIR da un porcentaje que puede comparar con su costo de capital. Regla general: ROI para comprobaciones rápidas e inversiones de un solo período (acciones mantenidas y vendidas, reventa de inmuebles), VPN/TIR para decisiones empresariales multi-período. La función XIRR en Excel maneja correctamente la temporalidad irregular de los flujos de efectivo.

¿Cuáles son los errores más comunes de cálculo de ROI que exageran los resultados?

Cinco errores comunes: (1) Ignorar comisiones e impuestos — un ROI del 30% antes de impuestos y comisiones puede ser 18-20% después del impuesto a las ganancias de capital a largo plazo (15-20% federal + estatal) y 0,5-2% en costos de transacción. (2) Elegir la fecha de inicio — un "ROI a 5 años" medido desde marzo de 2009 (fondo post-crisis) versus octubre de 2007 (pico pre-crisis) cuenta historias completamente diferentes sobre la misma acción. (3) Sesgo de supervivencia — promediar los retornos de fondos mutuos durante 20 años usando solo los fondos que sobrevivieron sobreestima los retornos en ~1-2%/año porque los fondos fallidos fueron eliminados de la base de datos. (4) No tener en cuenta el tiempo — usar ROI simple en lugar de anualizado. (5) Confundir ROI apalancado con no apalancado: una propiedad que sube 10% con 20% de enganche da 50% ROI sobre capital pero 10% ROI sobre el activo; comparar ROI inmobiliario apalancado con ROI bursátil no apalancado es comparar manzanas con peras. La encuesta del foro Bogleheads de 2020 a más de 5.000 inversores DIY encontró que estos cinco errores representaron más del 70% de los retornos personales sobreestimados.

¿Mi inversión supera la inflación y mi tasa mínima de rendimiento?

Esta calculadora ahora responde ambas preguntas directamente. Ingresa tu inflación anual esperada y tu tasa mínima (rendimiento anual mínimo aceptable, a menudo tu costo de capital), y calcula dos análisis profesionales. Primero, el ROI Real Anualizado usa la ecuación de Fisher: Real = [(1 + Anualizado Nominal) / (1 + Inflación)] − 1. Si tu ROI anualizado es 12% y la inflación es 4%, tu retorno real es 1,12/1,04 − 1 = 7,69% — ese es el crecimiento real del poder adquisitivo, no el 12% titular. Segundo, la Verificación de Tasa Mínima compara tu ROI anualizado con tu tasa mínima y devuelve un veredicto: supera la tasa (aceptar), es marginal (dentro de ~1 punto — investigar más) o queda por debajo (rechazar). La regla de aceptar/rechazar es la base del presupuesto de capital: una inversión que rinde menos que tu costo de capital destruye valor aunque su ROI nominal sea positivo. Los analistas, directores financieros y equipos de PE/VC nunca juzgan una operación solo por el ROI nominal — confirman que supera la inflación (crecimiento real del poder adquisitivo) y la tasa mínima (costo de oportunidad del capital) antes de comprometerse.

¿Cuál es un ROI razonable de referencia para diferentes tipos de inversión en 2026?

Puntos de referencia anualizados aproximados (rendimientos reales post-inflación, promedios a largo plazo): acciones de EE.UU. 6-7% real (S&P 500 histórico 10% nominal − 3% de inflación a largo plazo); bonos de grado de inversión 1-2% real; acciones internacionales desarrolladas 4-5% real; REITs 5-7% real; oro 0-1% real (depósito de valor, no crecimiento); efectivo/letras del Tesoro típicamente 0% real después de inflación. Superar estos consistentemente con gestión activa es difícil: el informe SPIVA 2024 encontró que el 88% de los fondos activos de gran capitalización tuvieron un rendimiento inferior al S&P 500 durante 15 años. Para inversiones empresariales, una tasa de obstáculo del 12-15% es típica (por encima del costo de capital, por debajo de las expectativas de VC). Para retornos de VC, aplica la regla 80/20: fondos del cuartil superior retornan 20%+ IRR, mediana alrededor de 8-10%, mitad inferior pierde dinero. Establezca su expectativa de ROI basada en qué clase de activo está — comparar su cartera con NVIDIA 2023 (+239%) lo prepara para sentirse decepcionado para siempre.