Añade o quita IVA, extrae el IVA de precios con impuesto incluido y suma Base, IVA y Total de varias líneas. Tasas 2026 para España, la UE y 37 países.

¿Tienes comentarios? Reporta errores, sugiere funciones o comparte tus ideas — leemos todos

¿Qué es el IVA?

El IVA (Impuesto sobre el Valor Añadido) es un impuesto al consumo multietapa que grava el valor añadido en cada paso de la producción y distribución. Las empresas repercuten IVA en sus ventas (IVA repercutido), se deducen el IVA pagado en sus compras (IVA soportado) y entregan al fisco la diferencia — de modo que la carga acumulada recae sobre el consumidor final. Más de 170 países usan IVA o un equivalente (GST en países de la Commonwealth), siendo el modelo de imposición al consumo más extendido del mundo.

Dos operaciones importan a diario: AÑADIR IVA cuando tienes un precio neto y necesitas el bruto que paga el cliente, y QUITAR IVA cuando tienes un ticket con IVA incluido y necesitas extraerlo para deducciones o reportes de gastos. Esta calculadora hace ambas con tasas 2026 precargadas para 37 economías — incluyendo España (21%), Reino Unido (20%), Alemania (19%), Francia (20%), Finlandia (25,5% desde sept 2024), Grecia (24%), Turquía (20% desde julio 2023), Israel (18% desde enero 2025), Singapur (9% desde enero 2024) y EAU (5%).

Fórmulas de cálculo del IVA

Dos operaciones, dos fórmulas — la segunda es la inversa de la primera:

Finlandia: 25,5% estándar (subió del 24% el 1 de septiembre de 2024)

Grecia: 24% estándar, 13%, 6% reducidos

Irlanda: 23% estándar, 13,5%, 9%, 4,8% reducidos

Turquía: 20% estándar (subió del 18% el 10 de julio de 2023)

Israel: 18% estándar (subió del 17% el 1 de enero de 2025)

Rusia: 20% estándar (subió del 18% el 1 de enero de 2019)

Emiratos Árabes Unidos: 5% (introducido en 2018)

Singapur: 9% (subió del 8% el 1 de enero de 2024 — segunda subida en 12 meses)

Australia: 10% GST

Nueva Zelanda: 15% GST

India: 5%, 12%, 18%, 28% (GST de cuatro tramos desde 2017)

Tipos de tratamiento de IVA

Tasa estándar: aplicada a la mayoría de bienes y servicios — la tasa principal

Tasa reducida: tasa menor para esenciales como alimentos, libros, artículos infantiles, transporte público

Tasa cero: 0% repercutido pero el proveedor SÍ puede deducir IVA soportado (exportaciones, algunos alimentos básicos)

Exento: 0% repercutido pero el proveedor NO puede deducir IVA soportado (servicios financieros, sanidad, educación en la mayoría de países)

Fuera del ámbito: no sujeto a IVA en absoluto (salarios, donaciones, dividendos, venta de empresa en marcha)

Para empresarios

Date de alta en IVA al superar el umbral de tu país — Reino Unido 90.000£ desde abril 2024, Alemania 25.000€, Irlanda 40.000-80.000€ (distinto por bienes vs servicios). En España el alta es desde el primer euro para autónomos

El alta voluntaria por debajo del umbral puede compensar si la mayoría de tus insumos llevan IVA deducible — típico en servicios B2B

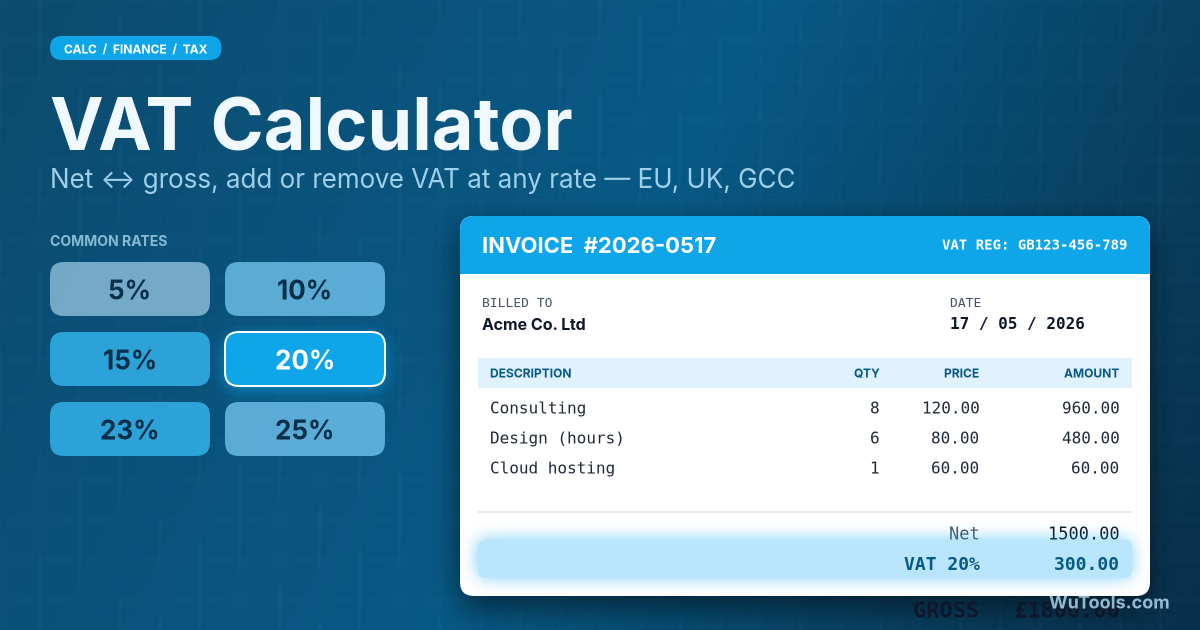

Emite facturas conformes: tu CIF/NIF y número de IVA, número del cliente para B2B intracomunitario, importe IVA en línea aparte, tipo, base imponible y total

Presenta declaraciones a tiempo — en España trimestral (modelo 303) o mensual si grandes empresas; sanciones por demora y recargo por presentar tarde

Conserva los registros de IVA según la jurisdicción (UK 6 años, Alemania 10, España 4-5 más límite penal)

Sigue por separado las operaciones exentas y las de tasa cero — ambas repercuten 0%, pero solo las de tasa cero dan deducción íntegra

Para servicios B2B intracomunitarios en la UE, aplica la inversión del sujeto pasivo: el comprador autoliquida el IVA y tú repercutes 0%

Usa el esquema OSS (Ventanilla Única) para declarar ventas B2C UE-amplias en un solo país en vez de darte de alta en cada Estado miembro

Calculadora de IVA

Para consumidores

Los precios al público en la UE y Reino Unido incluyen IVA — la etiqueta es lo que pagas

Comprueba si los presupuestos de negocio son con o sin IVA — los contratos B2B suelen cotizar sin, los B2C deben incluirlo

Las operaciones a tasa cero llevan 0% pero el proveedor emite factura de IVA para trazabilidad

Existen esquemas de devolución de IVA para turistas no residentes en muchos países — reclamar en el aeropuerto al salir

Compras online transfronterizas por encima de pequeños umbrales pagan IVA al importar — la UE eliminó la exención de bajo valor de 22€ en julio de 2021

Algunos servicios están exentos de IVA: seguros, finanzas, sanidad, educación en la mayoría de regímenes

Umbrales de registro de IVA (2026)

Cada país fija su propio umbral de alta obligatoria. Por debajo, el alta es voluntaria; por encima, obligatoria.

Reino Unido: 90.000£ en cualquier período móvil de 12 meses (subido desde 85.000£ el 1 de abril de 2024)

Alemania: 25.000€ para el régimen de pequeña empresa (subido desde 22.000€ el 1 de enero de 2025)

Irlanda: 40.000€ para servicios, 80.000€ para bienes

Francia: 37.500€ para servicios, 91.900€ para bienes (umbrales autoempresario)

España: no hay umbral — autónomos y empresas dan de alta desde el primer euro

Países Bajos: 20.000€ para el régimen de pequeña empresa (KOR)

Italia: 85.000€ (régimen forfettario de tasa plana)

Ventas B2C transfronterizas en la UE: umbral común de 10.000€; por encima hay que darse de alta o usar OSS

El alta voluntaria siempre es posible y suele convenir por la deducción de IVA soportado

Cuándo usar esta calculadora

Fijar precios: convertir un neto objetivo en un precio bruto al cliente

Facturación: comprobar que el desglose de IVA coincide con tu software contable

Notas de gasto: separar el IVA de tickets para deducción

Preparar declaraciones de IVA: cuadrar totales con y sin IVA

Compras transfronterizas: estimar el coste final aterrizado incluyendo IVA de importación

Verificar facturas de proveedor con la tasa declarada

Comparar presupuestos cuando uno es sin IVA y otro con IVA

Verificación rápida de cálculos automáticos en checkout de comercio electrónico

IVA vs Sales Tax (y la familia GST/SST asiática y de la Commonwealth)

Las tres familias tienen el mismo objetivo — gravar el consumo final — pero operan muy distinto:

IVA (la mayoría del mundo): multietapa, valor añadido en cada paso, las empresas deducen IVA soportado

Sales tax (estados de EE.UU.): una sola etapa, solo en la venta final, sin deducción empresarial

GST (Australia, Nueva Zelanda, Canadá, Singapur, India): funcionalmente idéntico al IVA, otro nombre

SST de Malasia y FED de Pakistán: híbridos de tasa partida más cercanos a sales tax que a IVA

El rastro documental del IVA dificulta el fraude; sales tax es más simple pero menos autocoercitivo

La gran decisión de diseño: cadena de deducción de IVA soportado (IVA/GST) vs cobro en un solo punto (sales tax)

Preguntas Frecuentes

Cada vez que pulsas Añadir IVA o Quitar IVA, el resultado se agrega como una fila nueva, y un pie de Totales bajo la tabla suma en vivo las columnas Base, IVA y Total. Esto convierte la calculadora en un bloc de conciliación multilínea: introduce cada línea de factura (o cada recibo de un lote de gastos) una a una, cambiando la tasa o el país entre filas según haga falta — por ejemplo 21% en un artículo y 10% en otro — y el pie mantiene un recuento acumulado de las tres columnas. Es exactamente la tarea de un contable al preparar una declaración trimestral de IVA: el total de Base es tu casilla de ventas/compras sin IVA, el total de IVA es el impuesto a declarar, y el total Bruto es la cifra de caja que debe cuadrar con el banco o el libro mayor. Como las filas se acumulan, puedes mezclar líneas de Añadir IVA (base introducida) y de Quitar IVA (bruto introducido) en el mismo lote y aun así obtener totales correctos. Pulsa Borrar resultados para vaciar la tabla y poner el pie a cero antes de empezar un lote nuevo.

El IVA es la principal fuente de ingresos indirectos en Europa, a menudo 20-25% — lo suficientemente alto para financiar sanidad universal, educación y gasto social. Los estados de EE.UU. cobran sales tax típicamente del 5-10% (con local combinado a veces más, rara vez sobre el 11%), y el gobierno federal se apoya en el impuesto sobre la renta. La economía política es dependiente del camino: Europa introdujo el IVA en los años 60-70 como sistema armonizado en lo que sería la UE, con mínimos obligatorios (hoy 15% estándar, 5% reducido según normas UE); EE.UU. tiene 50 bases tributarias estatales que se resisten a la armonización. La diferencia estructural más profunda es la incidencia: el IVA es regresivo por sí solo (las familias pobres gastan mayor proporción de su renta), pero los países europeos compensan con impuesto sobre la renta progresivo y transferencias directas; el resultado neto es un sistema más plano. EE.UU. con sales tax + IRPF poco progresivo + transferencias bajas produce más desigualdad, no menos.

La tasa no cambió tras el Brexit — el IVA estándar del Reino Unido lleva en el 20% desde el 4 de enero de 2011. Lo que cambió drásticamente es el tratamiento de operaciones con la UE. Antes de 2021, las empresas británicas vendiendo a consumidores UE usaban los umbrales de ventas a distancia (35.000€ o 100.000€ según país); desde 2021, cada venta B2C UK-UE genera obligación de IVA de importación en el país destino, pagado por el comprador en aduana o por el vendedor vía IOSS. UK-UE B2B usa tasa cero con prueba de exportación. Las empresas UK importando desde la UE ahora pagan IVA británico de importación más arancel. El umbral de registro UK de 90.000£ (subido desde 85.000£ en abril de 2024) es de los más altos de Europa; muchas pequeñas empresas operan por debajo deliberadamente para evitar la carga administrativa. Irlanda del Norte es la excepción rara: sigue en el sistema UE para bienes pero no servicios bajo el Marco de Windsor, dando acceso dual a las empresas norirlandesas.

El IVA estándar de Finlandia subió del 24% al 25,5% el 1 de septiembre de 2024 — la tasa estándar más alta de la UE, por encima de Suecia, Dinamarca, Noruega y Croacia (todas 25%) y solo detrás del 27% de Hungría a nivel mundial. La razón fue fiscal: el déficit y la deuda finlandesa habían superado los objetivos UE, y una coalición de centro-derecha en Helsinki eligió subir el IVA en vez del IRPF para sanear las cuentas. La lógica política: subir el IVA es más fácil que subir un IRPF visible (los consumidores notan menos cada compra que cada nómina). El medio punto del 25,5% ilustra la precisión que los ministerios europeos usan ahora para afinar los ingresos. Para las empresas operando en Finlandia, el cambio obligó a reconfigurar TPV, ERP y software contable en una ventana ajustada, con un período transitorio para facturas a caballo del cambio. Las reducidas (14% y 10%) están sin cambios, salvo libros que subieron del 10% al 14% en 2023.

IVA repercutido es el que cobras al cliente en tus ventas. IVA soportado es el que pagas a proveedores en tus compras de negocio. El IVA que realmente entregas al fisco es repercutido menos soportado — el 'valor añadido' que aportaste en la cadena. Ejemplo: vendes 1.000€ de consultoría al 21% de IVA, cobras al cliente 1.210€ (IVA repercutido = 210€). Compraste 300€ en suscripciones de software al 21%, pagando al proveedor 363€ (IVA soportado = 63€). IVA neto a ingresar = 210 − 63 = 147€. Si el soportado supera al repercutido (típico en el primer año, exportaciones o fases de inversión), recibes devolución del fisco. Dos trampas: (1) solo puedes deducir IVA soportado si la compra se relaciona con operaciones gravadas — coche para uso personal, sin deducción; (2) algunos insumos están restringidos por jurisdicción (UK no permite IVA de la mayoría del entretenimiento, el IVA de comidas de negocio está topado en muchos países).

Divide el bruto entre (1 + tasa IVA como decimal). Un precio inclusivo de 121€ al 21% da neto = 121 / 1,21 = 100€, IVA = 21€. Error común: calcular 'IVA = 121 × 21% = 25,41€', restar para 95,59€, sumar 21% para verificar y obtener 115,66€, no 121€. La asimetría existe porque el IVA es porcentaje de la base NETA (menor), no del bruto. Atajos mentales rápidos: para IVA 21% español, multiplica el bruto por 0,1736 para obtener el IVA (121 × 0,1736 ≈ 21); para 20% UK, divide entre 6 (120 / 6 = 20); para 19% alemán, divide entre 6,26; para 25% nórdico, divide entre 5. Para el 25,5% finés, el multiplicador es 25,5/125,5 = 0,2032 — bruto × 0,2032 = IVA. Memorizar el multiplicador de la tasa que más uses ahorra mucho tiempo en las conciliaciones mensuales.

Para consumidores UE, aplica la tasa del país destino — una empresa SaaS británica vendiendo a un consumidor alemán cobra 19% IVA alemán, no 20% IVA UK, aunque el vendedor esté en el Reino Unido. La carga de cumplimiento solía implicar darse de alta en cada país UE; ahora los regímenes OSS (Ventanilla Única) e IOSS para no UE permiten declarar y pagar todo el IVA UE con una sola declaración trimestral en tu país (o uno UE elegido si estás fuera de la UE). Las reglas B2B son distintas — se aplica inversión del sujeto pasivo, el vendedor cobra 0% y el comprador autoliquida en su país. El umbral para activar la regla destino en la UE es 10.000€ anuales de ventas transfronterizas B2C; por debajo puedes seguir cobrando tu tasa local. EE.UU. y la mayoría de jurisdicciones no UE tienen reglas similares de 'vendedor remoto': South Dakota v Wayfair (2018) creó umbrales de nexus económico (típicamente 100.000$ o 200 transacciones) que obligan a registrarse en cualquier estado donde vendas.

En muchos países sí — mediante esquemas de 'compras libres de impuestos' o devolución de IVA para viajeros no residentes. Ejemplo clásico: un visitante no UE comprando un reloj de 1.000€ en París con 20% de IVA puede recuperar los 200€ obteniendo un formulario tax-free del comercio, sellándolo en aduana al salir del aeropuerto y recibiendo efectivo en un mostrador de devolución (con comisión del 15-30%) o un abono a la tarjeta semanas después. Umbrales mínimos de compra: Francia 100,01€, Alemania 25€, Italia 70,01€, España 0€ (sin mínimo desde 2018), Reino Unido era 30£ hasta que el esquema se eliminó tras el Brexit en 2021. EAU tiene devolución turística por compras desde 250 AED. Las devoluciones turísticas son políticamente populares porque captan gasto de lujo de viajeros transfronterizos, pero administrativamente caras — muchas tiendas cobran comisiones tan altas que la devolución en efectivo es marketing más que un alivio fiscal real.

La inversión del sujeto pasivo cambia la responsabilidad de IVA del vendedor al comprador. En vez de que el vendedor repercuta IVA y lo ingrese, el comprador autoliquida — anotando IVA repercutido y soportado en la misma declaración, con efecto neto cero (si el soportado es deducible). Se usa en tres escenarios. (1) Servicios B2B intracomunitarios UE: una consultoría holandesa facturando a una empresa alemana cobra 0%, la empresa alemana autoliquida 19% IVA alemán y lo deduce en la misma declaración. (2) Inversión doméstica antifraude: servicios de construcción UK (CIS reverse charge desde marzo 2021) y comercio mayorista de móviles/CPUs para prevenir el fraude del 'comerciante desaparecido'. (3) Importaciones desde fuera de la UE bajo el régimen de IVA diferido. Beneficio: menos efectivo atado al IVA, menos papeleo en facturas transfronterizas. Riesgo: si el comprador no está dado de alta o se olvida de autoliquidar, el impuesto se pierde — por eso los tres escenarios exigen verificar estrictamente el alta B2B/CIS.