Cộng hoặc trừ VAT, tách VAT từ giá đã gồm thuế và cộng tổng Chưa VAT, VAT, Đã VAT của nhiều dòng. Mức 2026 cho Anh, EU và 37 quốc gia.

Có góp ý? Báo lỗi, đề xuất tính năng, hoặc chia sẻ suy nghĩ — chúng tôi đọc tất cả

VAT là gì?

VAT (Thuế Giá Trị Gia Tăng) là thuế tiêu dùng nhiều giai đoạn, đánh trên giá trị tăng thêm ở mỗi bước sản xuất và phân phối. Doanh nghiệp thu VAT trên doanh thu (VAT đầu ra), khấu trừ VAT đã trả cho các khoản mua phục vụ kinh doanh (VAT đầu vào), và nộp phần chênh lệch cho ngân sách — gánh nặng tích lũy cuối cùng do người tiêu dùng cuối chịu. Hơn 170 quốc gia áp dụng VAT hoặc tương đương (GST ở Khối Thịnh vượng chung), là mô hình thuế tiêu dùng phổ biến nhất thế giới.

Hai thao tác quan trọng hàng ngày: CỘNG VAT khi bạn có giá chưa thuế và cần giá đã thuế khách trả, và TRỪ VAT khi có hóa đơn đã gồm VAT và cần tách thuế cho khấu trừ đầu vào hoặc báo cáo chi phí. Máy tính này làm cả hai, với mức 2026 đã được nạp sẵn cho 37 nền kinh tế lớn — Anh (20%), Đức (19%), Pháp (20%), Tây Ban Nha (21%), Phần Lan (25,5% từ 9/2024), Hy Lạp (24%), Thổ Nhĩ Kỳ (20% từ 7/2023), Israel (18% từ 1/2025), Singapore (9% từ 1/2024) và UAE (5%).

Công thức tính VAT

Hai thao tác, hai công thức — công thức sau là nghịch đảo của công thức trước:

Đan Mạch: 25% (mức duy nhất, không có giảm — một trong những chế độ đồng nhất nhất)

Na Uy: 25% chuẩn, 15% thực phẩm, 12% vận tải/lưu trú

Phần Lan: 25,5% chuẩn (tăng từ 24% vào 1/9/2024)

Hy Lạp: 24% chuẩn, 13%, 6% giảm

Ireland: 23% chuẩn, 13,5%, 9%, 4,8% giảm

Thổ Nhĩ Kỳ: 20% chuẩn (tăng từ 18% vào 10/7/2023)

Israel: 18% chuẩn (tăng từ 17% vào 1/1/2025)

Nga: 20% chuẩn (tăng từ 18% vào 1/1/2019)

UAE: 5% (áp dụng từ 2018)

Singapore: 9% (tăng từ 8% vào 1/1/2024 — lần tăng thứ hai trong 12 tháng)

Úc: 10% GST

New Zealand: 15% GST

Ấn Độ: 5%, 12%, 18%, 28% (GST bốn bậc từ 2017)

Các loại đối xử VAT

Mức chuẩn: áp dụng cho phần lớn hàng hóa và dịch vụ — mức 'mặt nổi'

Mức giảm: mức thấp hơn cho hàng thiết yếu như thực phẩm, sách, đồ trẻ em, vận tải công cộng

Mức 0%: VAT 0% nhưng nhà cung cấp VẪN được khấu trừ VAT đầu vào (xuất khẩu, một số thực phẩm cơ bản)

Miễn: VAT 0% nhưng nhà cung cấp KHÔNG được khấu trừ đầu vào (dịch vụ tài chính, y tế, giáo dục ở hầu hết quốc gia)

Ngoài phạm vi: không thuộc VAT chút nào (lương, quyên góp, cổ tức, bán doanh nghiệp đang hoạt động)

Dành cho chủ doanh nghiệp

Đăng ký VAT khi vượt ngưỡng — Anh 90.000£ từ 4/2024, Đức 25.000€, Ireland 40.000-80.000€ (khác nhau cho hàng và dịch vụ). Tại Việt Nam, ngưỡng doanh thu chịu VAT là 100 triệu đồng/năm với hộ kinh doanh

Đăng ký tự nguyện dưới ngưỡng có thể đáng nếu phần lớn đầu vào có VAT khấu trừ được — phổ biến với dịch vụ B2B

Phát hành hóa đơn đúng quy định: mã số thuế của bạn, mã của khách cho B2B xuyên biên giới, dòng VAT tách riêng, mức, tiền chưa thuế và tổng

Nộp tờ khai đúng hạn — Anh theo quý qua Making Tax Digital, EU theo tháng hoặc quý tùy quy mô, phạt lãi ngày sau hạn

Lưu hồ sơ VAT 5-10 năm tùy quốc gia (Anh 6 năm, Đức 10 năm, Ireland 6 năm, Việt Nam 5-10 năm)

Theo dõi giao dịch miễn và 0% riêng — cả hai đầu ra 0%, nhưng chỉ 0% cho phép khấu trừ đầu vào đầy đủ

Với dịch vụ B2B xuyên biên giới trong EU, dùng cơ chế đảo chiều: người mua tự kê khai VAT, bạn thu 0%

Dùng cơ chế OSS (Một cửa) để khai báo doanh thu B2C toàn EU tập trung thay vì đăng ký ở từng nước thành viên

Máy Tính Thuế VAT

Dành cho người tiêu dùng

Giá bán lẻ ở Anh và EU đã bao gồm VAT — giá trên tem là giá bạn trả

Kiểm tra báo giá doanh nghiệp đã gồm hay chưa gồm VAT — hợp đồng B2B thường chưa, B2C bắt buộc đã gồm

Mục 0% có VAT 0% nhưng nhà cung cấp vẫn xuất hóa đơn VAT để truy vết

Có chương trình hoàn VAT cho du khách nước ngoài ở nhiều nước — yêu cầu tại sân bay khi xuất cảnh

Mua online xuyên biên giới vượt ngưỡng giá trị nhỏ phải chịu VAT khi nhập khẩu — EU đã bỏ ngưỡng miễn 22€ từ 7/2021

Một số dịch vụ miễn VAT: bảo hiểm, tài chính, y tế, giáo dục ở hầu hết chế độ VAT

Ngưỡng đăng ký VAT (2026)

Mỗi nước đặt ngưỡng riêng buộc đăng ký VAT. Dưới ngưỡng là tự nguyện; trên ngưỡng là bắt buộc.

Vương quốc Anh: 90.000£ trong bất kỳ 12 tháng liên tiếp (tăng từ 85.000£ vào 1/4/2024)

Đức: 25.000€ cho chế độ doanh nghiệp nhỏ (tăng từ 22.000€ vào 1/1/2025)

Ireland: 40.000€ cho dịch vụ, 80.000€ cho hàng hóa

Pháp: 37.500€ cho dịch vụ, 91.900€ cho hàng hóa (ngưỡng hộ kinh doanh)

Hà Lan: 20.000€ cho chế độ doanh nghiệp nhỏ (KOR)

Ý: 85.000€ (Regime forfettario thuế khoán)

Việt Nam: hộ cá thể 100 triệu đồng/năm; pháp nhân kê khai VAT từ ngưỡng doanh thu thấp hơn nhiều

Ngưỡng B2C xuyên biên giới EU: 10.000€/năm toàn EU; trên ngưỡng phải đăng ký hoặc dùng OSS

Đăng ký tự nguyện luôn được phép và thường có lợi nhờ khấu trừ đầu vào

Khi nào dùng máy tính này

Định giá: biến giá mục tiêu chưa thuế thành giá khách trả đã thuế

Xuất hóa đơn: đối chiếu phần VAT với phần mềm kế toán

Báo cáo chi phí: tách phần VAT từ hóa đơn đã bao gồm để khấu trừ

Chuẩn bị tờ khai VAT: đối chiếu tổng đã thuế và chưa thuế

Mua xuyên biên giới: ước tính tổng chi phí cuối cùng đã gồm VAT nhập khẩu

Xác minh hóa đơn nhà cung cấp khớp với mức công bố

So sánh báo giá khi cái này chưa VAT cái kia đã VAT

Kiểm tra nhanh tính toán VAT tự động ở checkout thương mại điện tử

VAT vs Sales Tax (và họ GST/SST châu Á và Khối Thịnh vượng chung)

Cả ba dòng thuế có cùng mục tiêu — đánh thuế tiêu dùng cuối — nhưng hoạt động rất khác:

VAT (phần lớn thế giới): nhiều giai đoạn, giá trị gia tăng ở mỗi bước, doanh nghiệp khấu trừ VAT đầu vào

Sales tax (các bang Mỹ): một giai đoạn, chỉ áp dụng ở lần bán lẻ cuối, không khấu trừ doanh nghiệp

GST (Úc, NZ, Canada, Singapore, Ấn Độ): cơ chế giống VAT, chỉ khác tên

SST Malaysia và FED Pakistan: lai mức tách, gần sales tax một giai đoạn hơn VAT

Dấu vết tài liệu của VAT khiến gian lận khó hơn; sales tax đơn giản hơn nhưng ít tự cưỡng chế

Lựa chọn thiết kế lớn: chuỗi khấu trừ đầu vào (VAT/GST) vs thu một điểm (sales tax)

Câu hỏi thường gặp

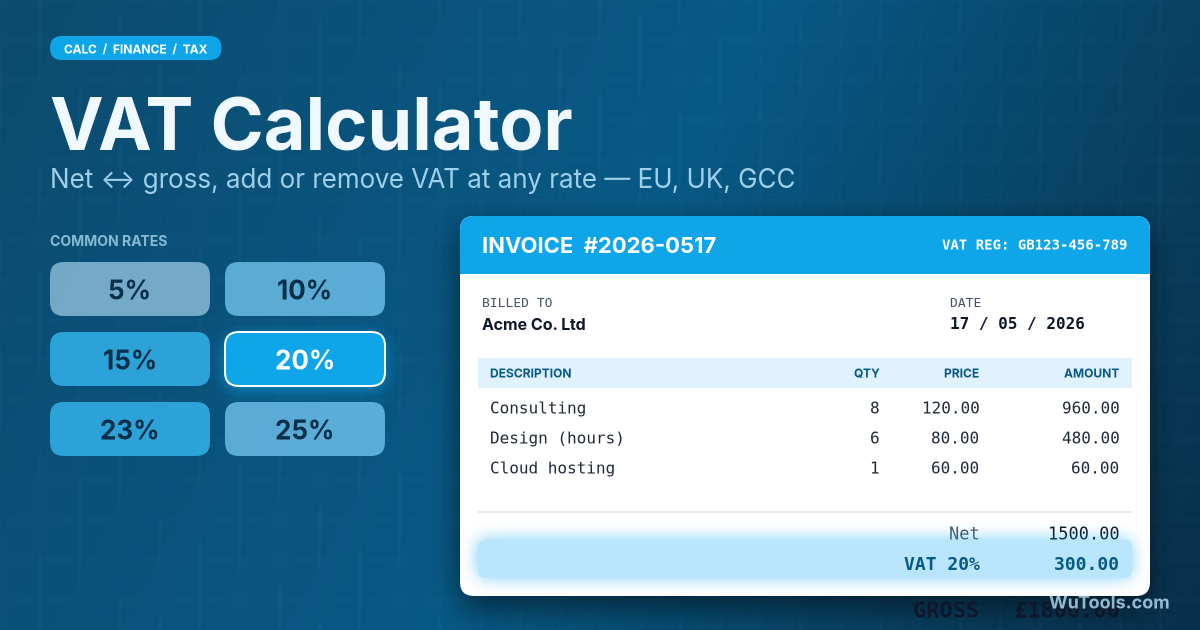

Mỗi lần bạn bấm Cộng VAT hoặc Trừ VAT, kết quả được thêm thành một dòng mới, và hàng Tổng cộng dưới bảng cộng trực tiếp các cột Chưa VAT, VAT và Đã VAT. Điều này biến máy tính thành một sổ đối chiếu nhiều dòng: nhập từng dòng hóa đơn (hoặc từng hóa đơn trong lô chi phí) một lần một, đổi mức thuế hay quốc gia giữa các dòng khi cần — ví dụ 10% cho mục này và 8% cho mục khác — và hàng tổng giữ một bảng cộng dồn cho cả ba cột. Đây đúng là việc một kế toán làm khi chuẩn bị tờ khai VAT hàng quý: tổng Chưa VAT là ô doanh thu/chi phí chưa thuế, tổng VAT là số thuế phải kê khai, còn tổng Đã VAT là con số tiền mặt phải khớp với ngân hàng hoặc sổ cái. Vì các dòng cộng dồn, bạn có thể trộn dòng Cộng VAT (nhập số chưa thuế) và dòng Trừ VAT (nhập số đã thuế) trong cùng một lô mà vẫn ra tổng đúng. Bấm Xóa kết quả để làm trống bảng và đưa hàng tổng về 0 trước khi bắt đầu lô mới.

VAT là nguồn thu gián tiếp chính của châu Âu, thường 20-25% — đủ cao để tài trợ y tế phổ cập, giáo dục và chi tiêu xã hội. Các bang Mỹ dùng sales tax thường 5-10% (cộng địa phương đôi khi cao hơn nhưng hiếm khi vượt 11%), chính phủ liên bang dựa vào thuế thu nhập. Kinh tế chính trị mang tính phụ thuộc đường đi: châu Âu áp VAT những năm 1960-70 như hệ thống hài hòa tại nơi sẽ thành EU, với mức tối thiểu bắt buộc (hiện 15% chuẩn, 5% giảm theo quy tắc EU); Mỹ có 50 cơ sở thuế bang khác nhau khó hài hòa. Khác biệt sâu nhất là độ tác động: VAT mang tính lũy thoái (nhà nghèo tiêu tỷ trọng thu nhập cao hơn), nhưng các nước châu Âu bù bằng thuế thu nhập lũy tiến mạnh và trợ cấp trực tiếp, thành ra hệ thống tổng thể phẳng hơn. Mỹ với sales tax + thuế thu nhập gần phẳng + ít chuyển khoản tạo ra bất bình đẳng nhiều hơn, không phải ít hơn.

Mức VAT của Anh không thay đổi sau Brexit — VAT chuẩn vẫn là 20% từ 4/1/2011. Thứ thay đổi mạnh là cách đối xử các giao dịch xuyên biên giới với EU. Trước 2021, doanh nghiệp Anh bán cho người tiêu dùng EU dùng ngưỡng bán hàng xa (35.000€ hoặc 100.000€ tùy nước); từ 2021, mỗi giao dịch B2C Anh-EU tạo nghĩa vụ VAT nhập khẩu tại nước đích, do người mua trả ở hải quan hoặc người bán qua IOSS. B2B Anh-EU dùng 0% với chứng từ xuất khẩu. Doanh nghiệp Anh nhập từ EU nay trả VAT nhập khẩu Anh cộng thuế nhập khẩu. Ngưỡng đăng ký Anh 90.000£ (tăng từ 85.000£ vào 4/2024) thuộc loại cao nhất châu Âu; nhiều doanh nghiệp nhỏ chủ động vận hành dưới ngưỡng để tránh hành chính VAT. Bắc Ireland là ngoại lệ kỳ lạ: vẫn ở hệ thống VAT EU cho hàng hóa nhưng không cho dịch vụ theo Khung Windsor, cho doanh nghiệp Bắc Ireland tiếp cận kép.

VAT chuẩn Phần Lan tăng từ 24% lên 25,5% vào 1/9/2024 — mức chuẩn cao nhất EU, vượt Thụy Điển, Đan Mạch, Na Uy và Croatia (đều 25%) và chỉ thua Hungary 27% toàn cầu. Lý do là tài khóa: thâm hụt và nợ trên GDP của Phần Lan vượt mục tiêu EU, và liên minh trung-hữu ở Helsinki chọn tăng VAT thay vì tăng thuế thu nhập để vá tài chính công. Logic chính trị: tăng VAT dễ hơn tăng thuế thu nhập rõ ràng (người tiêu dùng cảm nhận từng giao dịch ít hơn từng khoản lương). Mức nửa điểm 25,5% minh họa độ chính xác mà bộ tài chính EU dùng để tinh chỉnh thu. Với doanh nghiệp Phần Lan, đổi mức buộc tái cấu hình POS, ERP và phần mềm kế toán trong khung thời gian gấp, với giai đoạn chuyển tiếp cho hóa đơn vắt qua thời điểm đổi mức. Các mức giảm (14% và 10%) phần lớn không đổi, dù sách chuyển từ 10% lên 14% năm 2023.

VAT đầu ra là gì bạn thu khách trên doanh thu. VAT đầu vào là gì bạn trả nhà cung cấp trên các khoản mua kinh doanh. VAT bạn thực sự nộp ngân sách là đầu ra trừ đầu vào — chính là 'giá trị gia tăng' bạn đóng góp trong chuỗi. Ví dụ: bạn bán 1.000€ tư vấn lãi 20% VAT, thu khách 1.200€ (đầu ra = 200€). Bạn mua 300€ phần mềm với 20% VAT, trả nhà cung cấp 360€ (đầu vào = 60€). VAT phải nộp = 200 − 60 = 140€. Nếu đầu vào vượt đầu ra (phổ biến năm đầu, xuất khẩu, giai đoạn đầu tư vốn), bạn được hoàn từ ngân sách. Hai bẫy: (1) chỉ được khấu trừ đầu vào nếu khoản mua liên quan đến giao dịch chịu thuế — xe cho cá nhân thì không; (2) một số đầu vào bị giới hạn theo quốc gia (Anh không cho khấu trừ phần lớn giải trí, VAT bữa ăn kinh doanh bị giới hạn ở nhiều nước).

Chia giá đã thuế cho (1 + mức VAT dạng thập phân). Giá đã thuế 120£ ở 20% cho chưa thuế = 120 / 1,20 = 100£, VAT = 20£. Sai phổ biến: tính 'VAT = 120 × 20% = 24£', trừ ra 96£, cộng 20% kiểm tra và nhận 115,20£ chứ không phải 120£. Bất đối xứng tồn tại vì VAT là phần trăm của giá CHƯA THUẾ (nhỏ hơn), không phải đã thuế. Mẹo nhẩm nhanh: với VAT 20% Anh, chia đã thuế cho 6 để ra VAT (120 / 6 = 20); với 19% Đức, chia cho 6,26; với 25% Bắc Âu, chia cho 5. Với 25,5% Phần Lan, hệ số là 25,5/125,5 = 0,2032 — đã thuế × 0,2032 = VAT. Nhớ hệ số cho mức bạn hay dùng nhất sẽ tiết kiệm rất nhiều thời gian đối chiếu hàng tháng.

Với người tiêu dùng EU, áp mức của nước đích — công ty SaaS Anh bán cho người tiêu dùng Đức tính 19% VAT Đức, không phải 20% VAT Anh, dù người bán ở Anh. Gánh nặng tuân thủ trước đây là đăng ký ở mỗi nước EU, nhưng nay chế độ OSS (Một cửa) và IOSS cho phép kê khai và nộp toàn bộ VAT EU qua một tờ khai hàng quý ở nước của bạn (hoặc nước EU bạn chọn nếu ở ngoài EU). Quy tắc B2B khác — áp đảo chiều, người bán thu 0% và người mua tự kê khai VAT tại nước họ. Ngưỡng kích hoạt quy tắc nước đích trong EU là 10.000€ doanh thu B2C xuyên biên giới/năm; dưới ngưỡng có thể giữ mức nội địa. Mỹ và phần lớn nước ngoài EU có quy tắc 'người bán xa' tương tự: South Dakota v Wayfair (2018) tạo ngưỡng nexus kinh tế (thường 100.000$ hoặc 200 giao dịch) buộc đăng ký ở bất kỳ bang nào bạn bán.

Ở nhiều nước có — qua chương trình 'mua sắm miễn thuế' hoặc hoàn VAT cho du khách không cư trú. Ví dụ kinh điển: khách ngoài EU mua đồng hồ 1.000€ ở Paris với 20% VAT có thể hoàn 200€ bằng cách lấy mẫu tax-free từ cửa hàng, đóng dấu hải quan ở sân bay khi rời đi, và nhận tiền mặt tại quầy hoàn (với hoa hồng 15-30%) hoặc hoàn về thẻ tín dụng sau vài tuần. Ngưỡng mua tối thiểu: Pháp 100,01€, Đức 25€, Ý 70,01€, Tây Ban Nha 0€ (không có tối thiểu từ 2018), Anh từng là 30£ cho đến khi chương trình bị hủy sau Brexit năm 2021. UAE có hoàn VAT du khách cho khoản mua từ 250 AED. Chương trình phổ biến chính trị vì hút chi tiêu xa xỉ của khách xuyên biên giới, nhưng tốn kém về hành chính — nhiều cửa hàng tính phí cao đến mức hoàn tiền mặt thực ra là công cụ marketing, không phải giảm thuế thật.

Đảo chiều chuyển trách nhiệm kê khai VAT từ người bán sang người mua. Thay vì người bán thu VAT và nộp, người mua tự kê khai — ghi cả đầu ra và đầu vào trên cùng tờ khai, hiệu ứng ròng bằng không (nếu đầu vào được khấu trừ). Dùng trong ba kịch bản phổ biến. (1) Dịch vụ B2B xuyên biên giới EU: hãng tư vấn Hà Lan xuất hóa đơn cho doanh nghiệp Đức tính 0%, doanh nghiệp Đức tự kê 19% VAT Đức và khấu trừ cùng tờ khai. (2) Đảo chiều chống gian lận nội địa: dịch vụ xây dựng Anh (CIS reverse charge từ 3/2021) và buôn bán điện thoại/CPU phòng gian lận 'thương nhân biến mất'. (3) Nhập khẩu từ ngoài EU theo chế độ hoãn nộp VAT. Lợi ích: ít tiền mặt mắc kẹt trong VAT, ít giấy tờ cho hóa đơn xuyên biên giới. Rủi ro: nếu người mua chưa đăng ký hoặc quên tự kê, thuế sẽ thất thu — vì vậy cả ba kịch bản đòi hỏi xác minh nghiêm ngặt đăng ký B2B/CIS.