Tính tiền trả thế chấp hàng tháng với bảng PITI, lịch khấu hao, PMI tự động, thuế tài sản, bảo hiểm, HOA và điểm hòa vốn tái cấp vốn. Miễn phí, nhanh.

Có góp ý? Báo lỗi, đề xuất tính năng, hoặc chia sẻ suy nghĩ — chúng tôi đọc tất cả

Máy tính thế chấp là gì?

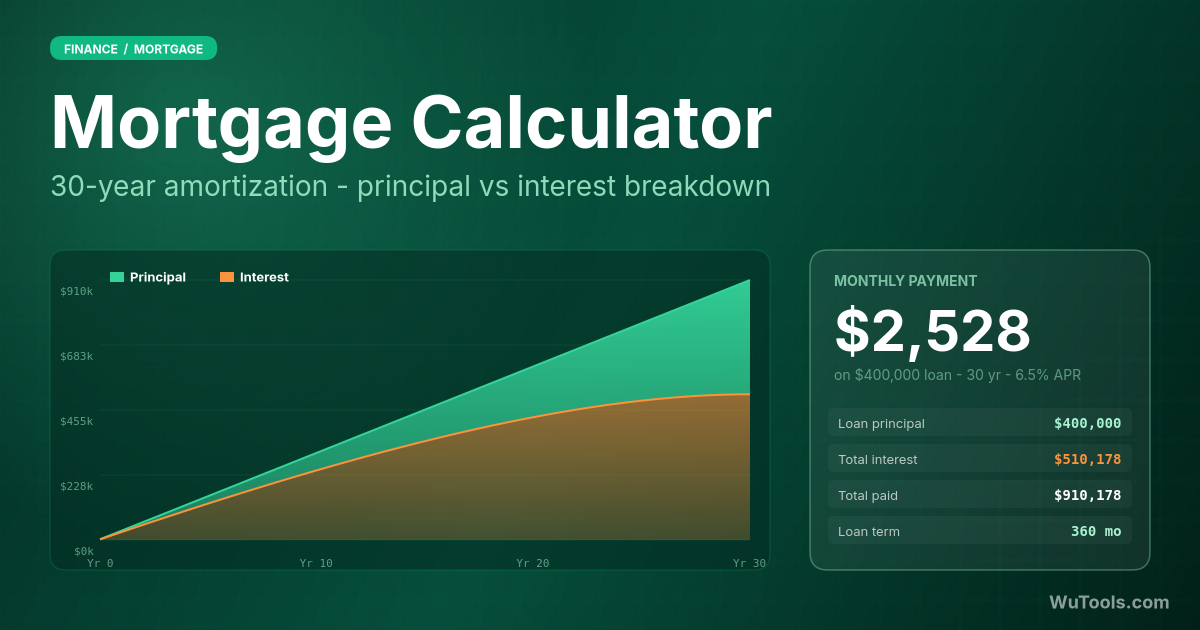

Máy tính thế chấp biến ba con số — số tiền vay, lãi suất hàng năm và kỳ hạn — thành khoản trả hàng tháng vừa đủ thanh lý khoản vay đúng vào cuối kỳ. Đằng sau kết quả đơn giản là công thức khấu hao chuẩn, gánh nhiều lãi ở những năm đầu và chuyển dần sang gốc về sau. Cùng khoản vay 300.000 USD lãi 6% trong 30 năm tốn 1.798,65 USD/tháng; cả đời khoản vay bạn trả tổng 647.514,57 USD, trong đó 347.514,57 USD là tiền lãi — nhiều hơn cả khoản vay ban đầu.

Máy tính thế chấp hiện đại làm hơn cả tính tiền trả. Nó hiển thị lịch khấu hao (mỗi khoản trả chia thành gốc và lãi thế nào), tác động của các khoản trả thêm, khi PMI biến mất (tự động ở LTV 78%, 80% nếu yêu cầu), và liệu tái cấp vốn có thực sự tiết kiệm tiền sau chi phí đóng. Dùng nó trước khi tìm nhà để định ngân sách, khi so sánh 15 năm với 30 năm, khi so sánh lãi suất, và mỗi năm để xem có nên tái cấp vốn hay không.

Công thức tiền trả thế chấp

Công thức khấu hao tiêu chuẩn cho thế chấp lãi cố định:

M = P × [R(1+R)N] / [(1+R)N - 1]

Trong đó:

M = Tiền trả hàng tháng (chỉ gốc + lãi, chưa kể thuế/bảo hiểm)

P = Số tiền vay gốc (số bạn vay)

R = Lãi suất tháng (Lãi suất năm / 12 — vậy APR 6% = 0,5% tháng)

N = Tổng số kỳ trả tháng (Số năm × 12, vậy 30 năm = 360)

Ví dụ tính toán

Cho khoản thế chấp 300.000 USD lãi 6%/năm trong 30 năm:

Lãi suất tháng: 6% / 12 = 0,5% = 0,005

Số kỳ trả: 30 × 12 = 360 tháng

Tiền trả hàng tháng: 1.798,65 USD (chỉ gốc + lãi)

Tổng tiền trả trong 30 năm: 647.514,57 USD

Tổng lãi đã trả: 347.514,57 USD — 116% của khoản vay ban đầu

Các loại thế chấp

Thế chấp lãi cố định: lãi suất không đổi suốt kỳ hạn — 30 năm là mặc định ở Mỹ, 15 năm tiết kiệm khổng lồ tiền lãi với khoản trả cao hơn

Thế chấp lãi điều chỉnh (ARM): có giai đoạn cố định ban đầu (5, 7, 10 năm) rồi điều chỉnh hàng năm — rủi ro khi lãi tăng, nhãn 5/1, 7/1, 10/1

Vay FHA: chính phủ bảo lãnh, trả trước thấp tới 3,5%, yêu cầu tín dụng dễ dàng hơn nhưng phải đóng PMI suốt đời vay nếu trả trước dưới 10%

Vay VA: dành cho cựu binh đủ điều kiện, không cần trả trước và không PMI — một trong những sản phẩm vay tốt nhất ở Mỹ

Vay USDA: không trả trước cho vùng nông thôn và một số ngoại ô, giới hạn thu nhập, chỉ ở Mỹ

Vay thông thường: không có bảo hiểm chính phủ, thường 5-20% trả trước, cần PMI khi dưới 20% vốn chủ

Vay Jumbo: cho số tiền vượt giới hạn chuẩn (năm 2026 là 766.550 USD ở phần lớn quận của Mỹ, cao hơn ở vùng đắt đỏ)

Thế chấp chỉ trả lãi: chỉ trả lãi trong giai đoạn đầu (5-10 năm) rồi mới khấu hao đầy đủ — cú sốc tiền trả rất nặng

Thế chấp ngược: cho người 62+, đổi vốn nhà thành tiền mặt mà không cần trả hàng tháng — trả khi bán nhà hoặc qua đời

Các yếu tố ảnh hưởng tiền trả thế chấp

Số tiền gốc: mỗi 10.000 USD vay ít hơn tiết kiệm khoảng 60 USD/tháng ở lãi 6% suốt 30 năm

Lãi suất: thay đổi 1% lãi suất dịch chuyển tiền trả khoản 300.000 USD / 30 năm khoảng 185 USD/tháng — lãi suất là đòn bẩy lớn nhất

Kỳ hạn vay: 30 năm trả ~1.799 USD, 15 năm trả ~2.531 USD — 15 năm tiết kiệm ~192.000 USD tiền lãi tổng

Trả trước: trả trước lớn hơn giảm cả gốc lẫn nhu cầu đóng PMI

Thuế bất động sản: trung bình 1,1% giá trị nhà ở Mỹ, trả qua escrow của ngân hàng

Bảo hiểm nhà: 1.400-2.000 USD/năm điển hình, cũng qua escrow

PMI (Bảo hiểm thế chấp tư nhân): 0,5-1,5%/năm số vay, bắt buộc khi LTV trên 80%, tự rớt ở LTV 78%

Phí HOA: 200-700 USD/tháng điển hình ở chung cư và cộng đồng quản lý, không thuộc thế chấp nhưng ngốn ngân sách

Máy Tính Thế Chấp

Mẹo lập kế hoạch thế chấp

So sánh 3-5 bên cho vay trong vòng 14 ngày — cục tín dụng coi đó là một lần truy vấn, và báo giá lãi chênh 0,25-0,5%

So sánh APR chứ không chỉ lãi suất — APR gồm phí của bên cho vay, là con số so sánh chuẩn

Chú ý 'discount points': 1 point = 1% số vay, giảm lãi suất, chỉ đáng nếu bạn ở đủ lâu để hòa vốn

Trả trước 20% tránh được PMI nhưng trả trước 10% kèm PMI thường là lựa chọn đúng nếu chờ đủ 20% phải mất nhiều năm

Hãy xin pre-approved (không phải pre-qualified) trước khi tìm nhà — người bán không xem trọng đề nghị chỉ pre-qualified

Trả thêm một kỳ mỗi năm cho thế chấp 30 năm sẽ rút ngắn còn khoảng 25 năm, tiết kiệm hàng chục nghìn USD tiền lãi

Đừng vét cạn quỹ khẩn cấp để trả trước nhiều hơn — giữ 3-6 tháng chi phí ở dạng tiền mặt

Mỗi 2-3 năm hãy so lại bảo hiểm và thuế — escrow có thể âm thầm tăng 200 USD/tháng nếu bạn không làm

Bạn có thể vay thế chấp bao nhiêu?

Quy tắc 28/36 cổ điển của FHA vẫn đúng vào năm 2026:

Tỷ lệ front-end: chi phí nhà ở (PITI — gốc, lãi, thuế, bảo hiểm) không vượt 28% thu nhập gộp hàng tháng

Tỷ lệ back-end: tất cả các khoản nợ (thế chấp + xe + sinh viên + thẻ tín dụng) không vượt 36% thu nhập gộp

Quỹ khẩn cấp: 3-6 tháng PITI đầy đủ cộng chi phí sinh hoạt, ở dạng tiền mặt hoặc trái phiếu kho bạc

Chi phí đóng: chi 2-5% giá nhà riêng — phần lớn thế chấp Mỹ KHÔNG cộng vào khoản vay

Chi phí tương lai: con cái, y tế, đại học, hưu trí — đừng hy sinh tất cả vì nhà

Bảo trì: chi 1-2% giá trị nhà mỗi năm cho sửa chữa, sơn, điều hòa, mái — bình quân hóa dù không tiêu mỗi năm

Khi nào nên cân nhắc tái cấp vốn

Lãi suất giảm ít nhất 0,75-1,0% so với lãi của bạn (quy tắc cũ 1-2% đã lỗi thời với các bên cho vay chi phí thấp)

Điểm tín dụng tăng 50+ điểm kể từ khi ký — lãi cũ có thể được định giá cho 'bạn của ngày xưa'

Bạn muốn chuyển từ ARM sang lãi cố định trước khi đến kỳ điều chỉnh

Bạn muốn kỳ hạn ngắn hơn — tái cấp vốn từ 30 năm sang 15 năm với lãi thấp có thể tiết kiệm sáu con số

Bạn đã có 20%+ vốn chủ và muốn bỏ PMI — đôi khi tái cấp vốn nhanh hơn chờ khấu hao

Bạn muốn cash-out để cải tạo nhà (tăng giá trị) — không phải cho du lịch hay xe

Quy tắc hòa vốn: chi phí đóng / tiết kiệm hàng tháng = số tháng để hoàn vốn. Nếu chuyển nhà trước đó, tái cấp vốn lỗ

Câu hỏi thường gặp

Vì công thức tính lãi trên dư nợ, mà tháng 1 thì dư nợ chính là toàn bộ khoản vay. Với thế chấp 300.000 USD / 6% / 30 năm, lãi tháng 1 là 300.000 × 0,005 = 1.500 USD, chỉ còn 298,65 USD cho gốc trong khoản trả 1.798,65 USD. Dư nợ giảm chậm lúc đầu — sau 5 năm bạn đã trả tổng 107.919 USD nhưng mới 20.635 USD vào gốc, còn 87.284 USD đi vào lãi. Điểm bắt chéo nơi mỗi kỳ trả nửa gốc nửa lãi phải tới năm thứ 18 của khoản vay 30 năm. Đó là lý do trả thêm vào gốc ở những năm đầu mạnh đến vậy: mỗi 1 USD gốc thêm vào năm 1 tiết kiệm 5,74 USD tiền lãi suốt đời khoản vay 6%/30 năm, vì nó xóa bỏ 30 năm cộng dồn của đồng đó. Trả thêm muộn ý nghĩa ít hơn nhiều.

Về toán, gần như luôn đúng — nhưng phụ thuộc các ưu tiên khác. Khoản 300.000 USD lãi 6%: 30 năm = 1.798,65 USD/tháng, tổng lãi 347.514; 15 năm (thường thấp hơn 0,5%, ~5,5%) = 2.451 USD/tháng, tổng lãi 141.153. Bạn tiết kiệm khoảng 206.000 USD với 15 năm. Nhưng trả thêm 652 USD/tháng, 652 USD bạn không thể đầu tư, không thể giữ thanh khoản, không thể dùng cho khẩn cấp. Chiến lược tối ưu với nhiều người: lấy 30 năm để an toàn, nhưng tự nguyện trả như 15 năm — cùng tiết kiệm lãi, đầy đủ linh hoạt để rút về mức trả thấp khi tháng xấu. Lý do duy nhất để cam kết pháp lý 15 năm là lãi suất thấp hơn, và khoảng cách đó giảm từ 0,75% xuống 0,25% trong những năm gần đây, làm yếu lý do của hợp đồng 15 năm.

Lãi suất là thứ bạn trả trên khoản vay; APR (Lãi suất hàng năm thực) là lãi suất cộng phí thế chấp được biểu diễn dưới dạng chi phí hàng năm. Theo luật Truth in Lending, APR bao gồm phí khởi tạo, discount points, phí bảo hiểm thế chấp trong một số trường hợp và phí của bên cho vay, nhưng không gồm chi phí bên thứ ba như thẩm định hoặc bảo hiểm sở hữu. Khoản vay 300.000 USD lãi 6,0% kèm 5.000 USD phí khởi tạo có APR khoảng 6,18%. APR là con số đúng để so sánh đề nghị giữa các bên cho vay vì nó chuẩn hóa cấu trúc phí — khoản 5,95% với 8.000 USD phí có thể đắt hơn 6,05% với 0 phí, và APR sẽ thể hiện điều đó. Cái bẫy: APR giả định bạn giữ khoản vay hết kỳ hạn. Nếu tái cấp vốn hoặc chuyển nhà ở năm 5, các phí ban đầu tỷ lệ chiếm nhiều hơn, và APR ban đầu đánh giá thấp chi phí thực.

Tính điểm hòa vốn: chi phí đóng chia cho tiết kiệm hàng tháng. Ví dụ: lãi suất giảm từ 7,5% xuống 6,0%, khoản 300.000 USD / 30 năm của bạn giảm từ 2.098 USD xuống 1.799 USD, tiết kiệm 299 USD/tháng. Chi phí đóng tái cấp vốn khoảng 6.000 USD (2% số vay). Hòa vốn = 6.000 / 299 = 20 tháng. Nếu bạn ở lâu hơn 20 tháng, tái cấp vốn thắng; nếu bán trong 18 tháng, bạn lỗ. Cũng cần tính việc đồng hồ khấu hao bị đặt lại — tái cấp vốn khoản vay 30 năm đã 7 năm tuổi thành khoản 30 năm mới đặt lại lịch và lại gánh lãi đầu kỳ, nên tổng lãi suốt đời thực ra có thể tăng dù tiền trả hàng tháng giảm. Cách khắc phục: tái cấp vốn sang 20 năm hoặc 15 năm nếu kham được, hoặc áp dụng số tiết kiệm hàng tháng làm khoản gốc thêm để giữ ngày trả hết ban đầu.

Có — mức độ phi tuyến tính, vì mỗi USD gốc thêm xóa khoản lãi tương lai của chính nó khỏi lịch. Trên thế chấp 300.000 USD / 6% / 30 năm, trả thêm 200 USD/tháng từ ngày đầu rút kỳ hạn 5,6 năm và tiết kiệm 87.200 USD tiền lãi. Một kỳ trả thêm mỗi năm (mười hai khoản 150 USD hoặc một khoản 1.800 USD vào tháng 12) tiết kiệm khoảng 54.000 USD và rút 4,5 năm. Trả thêm càng sớm, tác động càng lớn: 10.000 USD ở năm 1 tiết kiệm khoảng 36.000 USD lãi, cùng 10.000 USD ở năm 20 chỉ tiết kiệm 4.200 USD. Hai cảnh báo: đảm bảo bên cho vay áp dụng tiền thêm vào gốc (ghi 'PRINCIPAL ONLY' lên séc hoặc dùng tùy chọn 'principal payment' trong app) và đừng đổ quỹ khẩn cấp vào thế chấp — tiền mặt thanh khoản kiếm 4% trong tài khoản tiền tệ vẫn tốt hơn vốn nhà cố định, trong bất kỳ nền kinh tế nào bạn có thể mất việc.

Bảo hiểm thế chấp tư nhân (PMI) bảo vệ bên cho vay (không phải bạn) nếu bạn vỡ nợ khi vốn chủ dưới 20%. Bắt buộc với hầu hết khoản vay thông thường khi trả trước dưới 20%, tốn 0,5-1,5% giá trị khoản vay mỗi năm — trên khoản 300.000 USD là 125-375 USD/tháng, không có lợi cho bạn. Có ba lối thoát. (1) Hủy tự động: theo luật liên bang (Homeowners Protection Act), PMI phải tự rớt khi LTV theo lịch đạt 78% dựa trên lịch khấu hao ban đầu. Với khoản vay khởi đầu LTV 90%, thường rơi vào năm 11. (2) Hủy theo yêu cầu ở LTV 80%: bạn có thể yêu cầu bên cho vay bỏ PMI ngay khi dư nợ theo lịch còn 80% giá trị ban đầu, sớm hơn 78% tự động — tiết kiệm nhỏ nhưng đáng một cuộc gọi. (3) Thẩm định lại: nếu nhà tăng giá và bạn đã có 20%+ vốn theo giá hiện tại, một lần thẩm định 500 USD có thể bỏ PMI sớm nhiều năm — thường là quyết định nhà có ROI cao nhất sau tái cấp vốn. Vay FHA khác: PMI ('MIP') là vĩnh viễn trừ khi bạn ban đầu trả trước 10%+, khi đó nó rớt vào năm 11. Để thoát MIP của FHA thường phải tái cấp vốn sang khoản vay thông thường.

Ba tác động lớn ngoài việc số tiền vay thấp hơn. (1) Bậc lãi suất: hầu hết bên cho vay đưa lãi hơi tốt hơn ở trả trước 20%+ (thấp hơn 0,125-0,25%), vì LTV dưới 80% ít rủi ro với họ. (2) PMI: dưới 20% bật PMI hàng tháng 0,5-1,5% số vay, thường 150-400 USD/tháng. (3) Tỷ lệ chi phí đóng: nhiều phí là số cố định, nên khoản vay nhỏ hơn khấu hao chi phí trên ít USD hơn — APR tăng nhẹ. Toán: nhà 400.000 USD trả trước 5% so với 20% ở cùng lãi 6%. 5% trả trước (380.000 USD): 2.278 USD/tháng gốc+lãi + ~300 USD PMI = 2.578. 20% trả trước (320.000 USD): 1.918 USD/tháng gốc+lãi, không PMI. Phương án 20% tiết kiệm 660 USD/tháng nhưng cần 60.000 USD tiền mặt thêm ban đầu. Hòa vốn: 60.000 / 660 = 91 tháng = 7,5 năm. Nếu thay vào đó bạn đầu tư 60.000 USD ở mức 7%, phương án 5% thắng vào khoảng năm 15 — lựa chọn phụ thuộc các phương án đầu tư của bạn, không chỉ toán nhà.

Hầu hết thế chấp Mỹ gói thuế bất động sản và bảo hiểm nhà vào khoản trả hàng tháng, nộp vào tài khoản escrow do bên cho vay giữ và chi ra hai lần/năm (thuế) và hàng năm (bảo hiểm). Khoản trả của bạn do đó là PITI: gốc + lãi + thuế + bảo hiểm. Gốc và lãi cố định trong khoản vay lãi cố định, nhưng thuế và bảo hiểm thì thay đổi. Đánh giá thuế bất động sản tăng khi chính quyền địa phương đánh giá lại (thường tự động khi giá nhà tăng), và bảo hiểm nhà đã tăng 30-40% trên toàn quốc kể từ 2020 do thiệt hại bão/cháy rừng và chi phí tái bảo hiểm. Phân tích escrow hàng năm tính lại đóng góp hàng tháng cần thiết; nếu escrow năm trước thiếu, bên cho vay san bằng trong 12 tháng tới và khoản trả có thể tăng vọt 100-300 USD/tháng. Để tránh bất ngờ: khiếu nại đánh giá thuế bất động sản hàng năm (50%+ khiếu nại thành công), so bảo hiểm mỗi 2-3 năm, và tích lũy ngân sách của riêng bạn thay vì tin vào đệm escrow của bên cho vay.

Bên cho vay xét duyệt bạn dựa trên khoản trả PITI đầy đủ (gốc + lãi + thuế + bảo hiểm + PMI + HOA), không phải chỉ gốc và lãi — chính vì vậy máy tính này nay hiển thị tổng PITI. Quy tắc kinh điển 28/36: PITI nhà ở của bạn nên dưới 28 % thu nhập gộp hàng tháng (tỷ lệ trước), và TẤT CẢ các khoản nợ — PITI cộng vay xe, vay sinh viên và trả tối thiểu thẻ tín dụng — nên dưới 36 % (tỷ lệ sau). Ví dụ: một hộ kiếm 9.000 USD/tháng gộp có thể gánh tối đa 2.520 USD PITI (28 %) và 3.240 USD tổng nợ (36 %). Nếu họ đã trả 600 USD/tháng cho xe và học phí, tỷ lệ sau giới hạn PITI ở 3.240 − 600 = 2.640 USD, nhưng tỷ lệ trước chặt hơn ở 2.520 USD, nên 2.520 USD là trần thực tế. Lưu ý đây là PITI, không phải chỉ gốc và lãi: ở lãi 6 %, PITI 2.520 USD cho khoản vay 30 năm chỉ gánh được khoảng 1.950 USD gốc và lãi sau khi dành ra khoảng 370 USD/tháng cho thuế, 125 USD bảo hiểm và PMI — đó là khác biệt giữa khoản vay 325.000 USD và 370.000 USD. Nhiều bên cho vay nới tới 43 % hoặc thậm chí 50 % tỷ lệ sau với hồ sơ tín dụng tốt, nhưng vay đúng giới hạn 28/36 giúp bạn an toàn hơn trước biến động lãi suất, escrow tăng và mất việc.