Calcule a prestação mensal com divisão PITI, amortização, PMI automático, imposto predial, seguro, HOA e ponto de equilíbrio do refinanciamento. Grátis.

Tem feedback? Reporte bugs, sugira recursos ou compartilhe suas ideias — lemos todos

O que é uma calculadora de hipoteca?

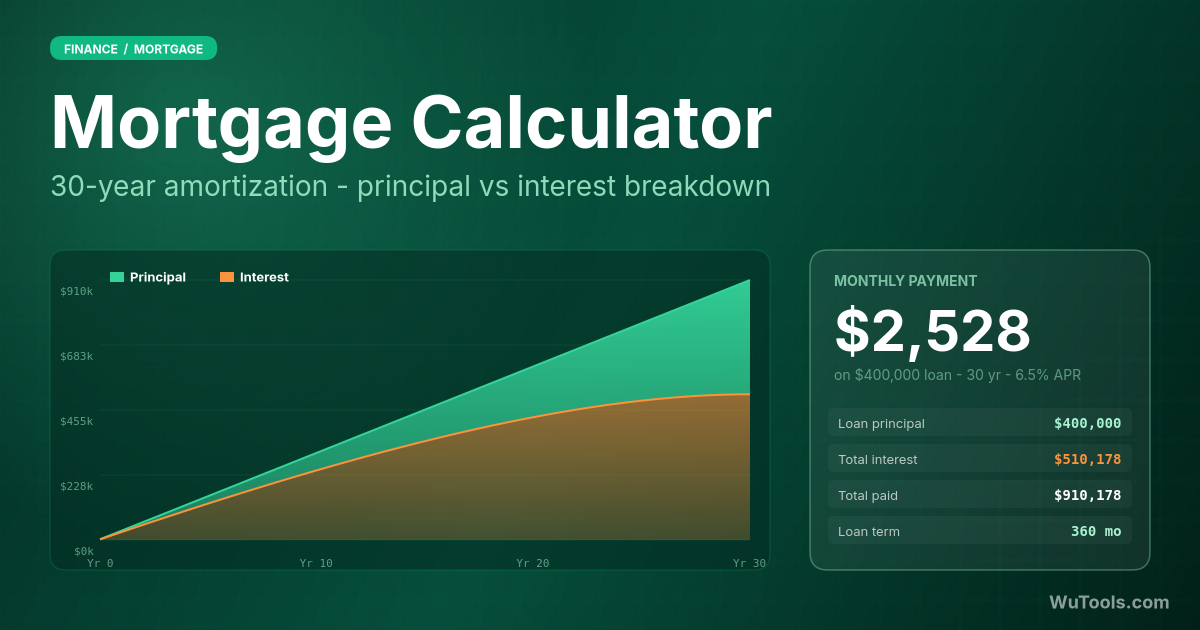

Uma calculadora de hipoteca transforma três números — valor do empréstimo, taxa de juros anual e prazo — na prestação mensal que liquida o empréstimo exatamente no final. Por trás desse resultado simples está a fórmula padrão de amortização, que concentra juros nos primeiros anos e migra para o capital ao longo do tempo. O mesmo empréstimo de R$ 300.000 a 6% por 30 anos custa R$ 1.798,65/mês; ao longo do empréstimo você paga R$ 647.514,57 no total, dos quais R$ 347.514,57 são juros — mais que o empréstimo original.

Calculadoras de hipoteca modernas fazem mais do que a prestação. Mostram a tabela de amortização (como cada pagamento se divide em capital e juros), o impacto de pagamentos extras, quando o PMI cai (automaticamente em 78% de LTV, em 80% sob pedido) e se refinanciar realmente economiza após os custos de fechamento. Use antes de procurar imóvel para definir o orçamento, ao comparar 15 anos vs 30 anos, ao comparar taxas e a cada ano para ver se refinanciar vale a pena.

Fórmula da prestação de hipoteca

A fórmula padrão de amortização para hipoteca de taxa fixa:

M = P × [R(1+R)N] / [(1+R)N - 1]

Onde:

M = Prestação mensal (apenas capital + juros, sem impostos/seguros)

P = Capital do empréstimo (o que você pega emprestado)

R = Taxa mensal (Taxa anual / 12 — então 6% APR = 0,5% mensal)

N = Número total de pagamentos mensais (Anos × 12, então 30 anos = 360)

Exemplo de cálculo

Para uma hipoteca de R$ 300.000 a 6% ao ano por 30 anos:

Taxa mensal: 6% / 12 = 0,5% = 0,005

Número de pagamentos: 30 × 12 = 360 meses

Prestação mensal: R$ 1.798,65 (apenas capital + juros)

Pagamento total em 30 anos: R$ 647.514,57

Juros totais pagos: R$ 347.514,57 — 116% do empréstimo original

Tipos de hipotecas

Hipoteca a taxa fixa: a taxa permanece a mesma durante todo o prazo — 30 anos é o padrão nos EUA, 15 anos economiza muito juros com prestação maior

Hipoteca a taxa ajustável (ARM): período fixo inicial (5, 7, 10 anos), depois a taxa ajusta anualmente — arriscada se as taxas subirem, rótulos 5/1, 7/1, 10/1

Empréstimo FHA: respaldado pelo governo, entrada a partir de 3,5%, exigências de crédito mais flexíveis, mas PMI vitalício se a entrada for menor que 10%

Empréstimo VA: para veteranos qualificados, sem entrada e sem PMI — um dos melhores produtos do mercado americano

Empréstimo USDA: entrada zero para áreas rurais e algumas suburbanas, com limites de renda, apenas nos EUA

Empréstimo convencional: sem garantia governamental, geralmente 5-20% de entrada, PMI exigido abaixo de 20% de capital próprio

Empréstimo Jumbo: para valores acima dos limites conformes (em 2026, US$ 766.550 na maioria dos condados, mais em áreas caras)

Hipoteca somente juros: paga só juros num período inicial (5-10 anos), depois entra a amortização cheia — o choque de prestação é severo

Hipoteca reversa: para idosos 62+, converte capital próprio do imóvel em dinheiro sem prestações mensais — reembolsada na venda ou no falecimento

Fatores que afetam a prestação

Capital: cada R$ 10.000 a menos no empréstimo economiza cerca de R$ 60/mês a 6% por 30 anos

Taxa de juros: uma variação de 1% move a prestação de um empréstimo de R$ 300.000 a 30 anos em cerca de R$ 185/mês — a taxa é a maior alavanca

Prazo do empréstimo: prestação a 30 anos ~R$ 1.799, a 15 anos ~R$ 2.531 — o prazo de 15 anos economiza ~R$ 192.000 em juros totais

Entrada: uma entrada maior reduz tanto o capital quanto a necessidade de PMI

Impostos sobre o imóvel: 1,1% do valor do imóvel em média nos EUA, pagos via escrow do credor

Seguro residencial: R$ 1.400-2.000/ano típico, também via escrow

PMI (Seguro Hipotecário Privado): 0,5-1,5% ao ano do empréstimo, exigido quando LTV ultrapassa 80%, cai automaticamente em 78%

Taxas de condomínio: R$ 200-700/mês típicos em condomínios e comunidades geridas, não inclusas na hipoteca mas pesam no orçamento

Calculadora de Hipoteca

Dicas de planejamento de hipoteca

Pesquise 3-5 credores em 14 dias — os bureaus de crédito tratam como uma única consulta, e as cotações variam 0,25-0,5%

Compare APR, não só a taxa de juros — APR inclui taxas do credor e é o número comparável

Atenção aos discount points: 1 ponto = 1% do empréstimo, reduz a taxa, só vale se ficar tempo suficiente para amortizar

Entrada de 20% evita PMI, mas 10% com PMI costuma ser a melhor escolha se você levaria anos para juntar os 20%

Obtenha pré-aprovação (não só pré-qualificação) antes de procurar imóvel — vendedores não levam ofertas pré-qualificadas a sério

Faça uma prestação extra por ano numa hipoteca de 30 anos e ela termina em cerca de 25 anos, economizando dezenas de milhares em juros

Não esvazie a reserva de emergência para dar entrada maior — mantenha 3-6 meses de despesas líquidas

Refaça cotações de seguro e impostos a cada 2-3 anos — o escrow pode crescer silenciosamente R$ 200/mês se você não fizer

Quanta hipoteca você pode bancar?

A regra clássica 28/36 do FHA continua válida em 2026:

Razão front-end: custos de moradia (PITI — capital, juros, impostos, seguro) não devem ultrapassar 28% da renda mensal bruta

Razão back-end: todas as dívidas (hipoteca + carro + estudantil + cartões) não devem passar de 36% da renda bruta

Reserva de emergência: 3-6 meses de PITI completo mais despesas básicas, em caixa ou títulos do Tesouro

Custos de fechamento: orce 2-5% do preço do imóvel à parte — na maioria das hipotecas dos EUA NÃO entram no empréstimo

Despesas futuras: filhos, saúde, faculdade, aposentadoria — não sacrifique tudo pela moradia

Manutenção: orce 1-2% do valor do imóvel por ano para reparos, pintura, ar-condicionado, telhado — a média se mantém mesmo que você não gaste todo ano

Quando considerar refinanciar

As taxas caíram pelo menos 0,75-1,0% abaixo da sua atual (a regra antiga de 1-2% está ultrapassada com credores de baixo custo)

Seu score de crédito subiu 50+ pontos desde o fechamento — sua taxa antiga pode estar precificada para o 'você antigo'

Você quer trocar de uma ARM para taxa fixa antes do ajuste

Você quer prazo mais curto — refinanciar um 30 anos para um 15 anos com taxa menor pode economizar seis dígitos

Você tem 20%+ de capital próprio e quer remover o PMI — às vezes refinanciar é mais rápido do que esperar pela amortização

Você quer cash-out para reformas (que agregam valor) — não para férias ou carros

Regra do ponto de equilíbrio: custos de fechamento / economia mensal = meses para recuperar. Se mudar antes, refinanciar perde dinheiro

Perguntas Frequentes

Porque a fórmula cobra juros sobre o saldo devedor, e no mês 1 o saldo é o empréstimo inteiro. Em uma hipoteca de R$ 300.000 / 6% / 30 anos, os juros do mês 1 são R$ 300.000 × 0,005 = R$ 1.500, sobrando apenas R$ 298,65 de capital dos R$ 1.798,65 da prestação. O saldo cai lentamente no início — após 5 anos você pagou R$ 107.919 no total mas só R$ 20.635 de capital, enquanto R$ 87.284 foram para juros. O cruzamento em que cada prestação fica metade capital e metade juros só chega lá pelo ano 18 de uma hipoteca de 30 anos. Por isso pagamentos extras de capital no início são tão poderosos: cada R$ 1 extra de capital no ano 1 economiza R$ 5,74 de juros durante a vida de um empréstimo de 6%/30 anos, porque remove 30 anos de capitalização daquele real. Pagamentos extras tardios importam muito menos.

Matematicamente quase sempre sim — mas depende das suas outras prioridades. Empréstimo de R$ 300.000 a 6%: 30 anos = R$ 1.798,65/mês, juros totais R$ 347.514; 15 anos (tipicamente 0,5% menor, ~5,5%) = R$ 2.451/mês, juros totais R$ 141.153. Você economiza cerca de R$ 206.000 com o de 15 anos. Mas paga R$ 652 a mais por mês, R$ 652 que você não pode investir, não pode manter líquidos, nem usar em emergências. A estratégia ótima para muitos é: contratar o 30 anos pela segurança, mas pagá-lo como 15 anos voluntariamente — mesma economia de juros, total flexibilidade para voltar à prestação menor num mês ruim. A única razão para se comprometer legalmente com o 15 anos é a taxa menor, e essa diferença caiu de 0,75% para 0,25% nos últimos anos, enfraquecendo o caso do contrato de 15.

Taxa de juros é o que você paga sobre o empréstimo; APR (Taxa Percentual Anual) é a taxa mais as despesas hipotecárias expressas como custo anualizado. Exigido pelo Truth in Lending Act, o APR inclui tarifa de originação, discount points, prêmios de seguro hipotecário em alguns casos e taxas do credor, mas não custos de terceiros como avaliação ou seguro de título. Um empréstimo de R$ 300.000 a 6,0% com R$ 5.000 em tarifa de originação tem APR de ~6,18%. APR é o número certo para comparar propostas porque normaliza a estrutura de tarifas — um 5,95% com R$ 8.000 de tarifas pode custar mais do que um 6,05% com R$ 0 de tarifas, e o APR mostra isso. A armadilha: APR assume que você mantém o empréstimo até o fim. Se refinanciar ou mudar no ano 5, as tarifas iniciais pesam proporcionalmente mais e o APR original subestima o custo real.

Calcule o ponto de equilíbrio: custos de fechamento divididos pela economia mensal. Exemplo: as taxas caíram de 7,5% para 6,0%, sua prestação de R$ 300.000 / 30 anos cai de R$ 2.098 para R$ 1.799, economizando R$ 299/mês. Os custos de fechamento são cerca de R$ 6.000 (2% do empréstimo). Ponto de equilíbrio = R$ 6.000 / R$ 299 = 20 meses. Se planeja ficar mais de 20 meses, refinanciar ganha; se vender em 18 meses, perde dinheiro. Considere também o reset do relógio de amortização — refinanciar seu empréstimo de 30 anos com 7 anos pagos para um novo de 30 reinicia o calendário e concentra juros no início de novo, então os juros totais ao longo da vida podem subir mesmo que a prestação caia. Solução: refinancie para 20 ou 15 anos se puder, ou aplique a economia mensal como capital extra para manter a data original de quitação.

Sim — de forma desproporcional, porque cada real extra de capital remove seus próprios juros futuros da tabela. Numa hipoteca de R$ 300.000 / 6% / 30 anos, pagar R$ 200 extras por mês desde o primeiro dia encurta o prazo em 5,6 anos e economiza R$ 87.200 em juros. Uma prestação extra por ano (doze de R$ 150 ou uma única de R$ 1.800 em dezembro) economiza cerca de R$ 54.000 e corta 4,5 anos. Quanto mais cedo o extra, maior o impacto: R$ 10.000 no ano 1 economizam cerca de R$ 36.000 em juros, mas os mesmos R$ 10.000 no ano 20 economizam apenas R$ 4.200. Dois cuidados: garanta que o credor aplique o pagamento extra ao capital (escreva 'SOMENTE CAPITAL' no cheque ou use a opção de pagamento de capital no app) e não esvazie a reserva de emergência para o empréstimo — caixa líquido rendendo 4% num fundo de mercado monetário ainda é melhor que capital ilíquido, em qualquer economia em que você possa perder o emprego.

O Seguro Hipotecário Privado protege o credor (não você) se você der calote com menos de 20% de capital próprio. Exigido na maioria das hipotecas convencionais com entrada abaixo de 20%, custa 0,5-1,5% do empréstimo por ano — num empréstimo de R$ 300.000 são R$ 125-R$ 375/mês, sem benefício para você. Há três saídas. (1) Encerramento automático: por lei federal (Homeowners Protection Act), o PMI tem que cair automaticamente quando o LTV programado chega a 78% com base no cronograma original. Para um empréstimo que começa a 90% LTV, isso ocorre por volta do ano 11. (2) Cancelamento sob pedido em 80% LTV: você pode pedir ao credor para remover o PMI assim que o saldo programado atingir 80% do valor original, mais rápido que os 78% automáticos — economia pequena mas vale o telefonema. (3) Reavaliação: se sua casa valorizou e você está em 80%+ de capital sobre o valor atual, uma avaliação de R$ 500 pode remover o PMI anos antes — frequentemente a decisão imobiliária com maior ROI depois de refinanciar. Empréstimos FHA são diferentes: o PMI ('MIP') é permanente, a menos que você inicialmente desse 10%+ de entrada, caso em que cai no ano 11. Para escapar do MIP do FHA geralmente é preciso refinanciar para um convencional.

Três efeitos grandes além do óbvio empréstimo menor. (1) Faixa de taxa: a maioria dos credores oferece taxas ligeiramente melhores com 20%+ de entrada (0,125-0,25% menores), porque LTV abaixo de 80% é menos arriscado. (2) PMI: abaixo de 20% aciona PMI mensal de 0,5-1,5% do empréstimo, normalmente R$ 150-R$ 400/mês. (3) Razão de custos de fechamento: muitas taxas são valores fixos, então um empréstimo menor amortiza esses custos sobre menos reais — o APR sobe um pouco. A matemática: imóvel de R$ 400.000 com 5% vs 20% de entrada à mesma taxa de 6%. 5% de entrada (R$ 380.000): R$ 2.278/mês P+J + ~R$ 300 PMI = R$ 2.578. 20% de entrada (R$ 320.000): R$ 1.918/mês P+J, sem PMI. O cenário 20% economiza R$ 660/mês mas exige R$ 60.000 a mais de caixa adiantado. Ponto de equilíbrio: R$ 60.000 / R$ 660 = 91 meses = 7,5 anos. Se você tivesse investido esses R$ 60.000 a 7% de retorno, o caso 5% ganha por volta do ano 15 — a escolha depende das suas alternativas de investimento, não só da matemática da hipoteca.

A maioria das hipotecas americanas embute impostos sobre o imóvel e seguro residencial na prestação mensal, pagos a uma conta escrow que o credor guarda e libera duas vezes por ano (impostos) e anualmente (seguro). Sua prestação é portanto PITI: capital + juros + impostos + seguro. Capital e juros são fixos em um empréstimo de taxa fixa, mas impostos e seguro mudam. As avaliações de imposto sobre o imóvel sobem quando o governo local reavalia (muitas vezes automático com os valores), e o seguro residencial subiu 30-40% nacionalmente desde 2020 por causa de furacões, incêndios e custos de resseguro. A análise anual de escrow recalcula a contribuição mensal necessária; se o escrow do ano anterior ficou deficitário, o credor recompõe ao longo dos próximos 12 meses e sua prestação pode pular R$ 100-R$ 300/mês. Para evitar surpresas: conteste a avaliação do imposto anualmente (mais de 50% das contestações têm sucesso), pesquise seguro a cada 2-3 anos e poupe por conta própria em vez de confiar no colchão do escrow do credor.

Os credores aprovam você com base na prestação PITI completa (capital + juros + impostos + seguro + PMI + HOA), não apenas no capital e juros — por isso esta calculadora agora mostra o total PITI. A regra clássica 28/36: seu PITI de moradia deve ficar abaixo de 28 % da renda bruta mensal (índice inicial), e TODAS as dívidas — PITI mais carro, financiamento estudantil e pagamentos mínimos de cartão — abaixo de 36 % (índice final). Exemplo: uma família que ganha R$ 9.000/mês brutos pode assumir até R$ 2.520 de PITI (28 %) e R$ 3.240 de dívida total (36 %). Se já paga R$ 600/mês de carro e estudos, o índice final limita o PITI a R$ 3.240 − R$ 600 = R$ 2.640, mas o índice inicial é mais rígido em R$ 2.520, então esse é o teto real. Note que é PITI, não apenas capital e juros: a 6 %, R$ 2.520 de PITI em 30 anos só sustenta cerca de R$ 1.950 de capital e juros depois de reservar uns R$ 370/mês de impostos, R$ 125 de seguro e o PMI — a diferença entre um empréstimo de R$ 325.000 e um de R$ 370.000. Muitos credores esticam para 43 % ou até 50 % de índice final com bom histórico, mas tomar emprestado dentro dos limites 28/36 mantém você mais protegido contra altas de juros, aumentos de escrow e perda de emprego.