Adicione ou remova IVA, extraia o IVA de preços com imposto incluído e some Líquido, IVA e Bruto de várias linhas. Taxas 2026 para Reino Unido, UE e 37 países.

Tem feedback? Reporte bugs, sugira recursos ou compartilhe suas ideias — lemos todos

O que é o IVA?

O IVA (Imposto sobre Valor Agregado) é um imposto sobre consumo de várias etapas, aplicado ao valor agregado em cada etapa da produção e distribuição. As empresas cobram IVA nas vendas (IVA a débito), abatem o IVA pago em compras para o negócio (IVA a crédito), e entregam ao governo a diferença — de modo que o ônus tributário acumulado recai sobre o consumidor final. Mais de 170 países usam IVA ou equivalente (GST nos países da Commonwealth), tornando-o o modelo de tributação ao consumo mais comum no mundo.

Duas operações importam no dia a dia: ADICIONAR IVA quando você tem um preço líquido e precisa do bruto cobrado ao cliente, e REMOVER IVA quando tem um recibo com IVA embutido e precisa extrair o imposto para creditar entradas ou prestar contas. Esta calculadora faz as duas com taxas de 2026 pré-carregadas para 37 grandes economias — incluindo Reino Unido (20%), Alemanha (19%), França (20%), Espanha (21%), Finlândia (25,5% desde set/2024), Grécia (24%), Turquia (20% desde jul/2023), Israel (18% desde jan/2025), Singapura (9% desde jan/2024) e EAU (5%).

Fórmulas de cálculo do IVA

Duas operações, duas fórmulas — a segunda é o inverso da primeira:

Ao adicionar IVA a um preço líquido:

Valor do IVA = Valor líquido × (Taxa IVA ÷ 100)

Valor bruto = Valor líquido + Valor do IVA

Equivalente: Valor bruto = Valor líquido × (1 + Taxa IVA ÷ 100)

Ao remover IVA de um preço bruto:

Valor líquido = Valor bruto ÷ (1 + Taxa IVA ÷ 100)

Valor do IVA = Valor bruto − Valor líquido

Exemplos de cálculo

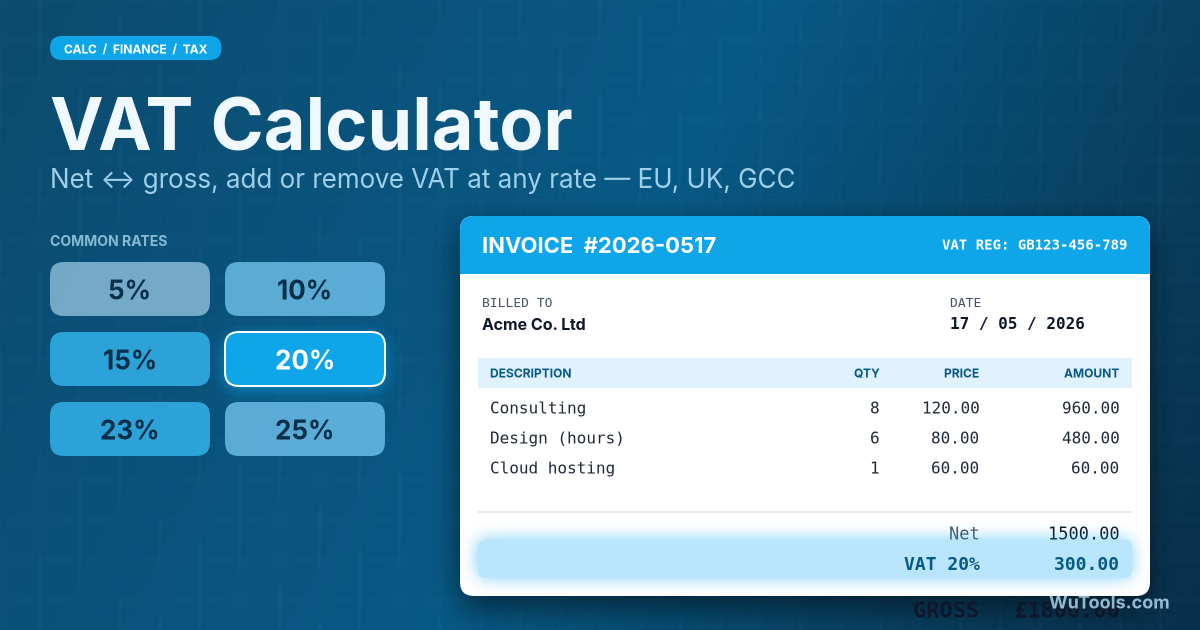

Adicionando IVA (Reino Unido, 20%):

Valor líquido: £100

Valor do IVA: £100 × 20% = £20

Valor bruto: £100 + £20 = £120

Removendo IVA (Finlândia, 25,5%):

Valor bruto: €125,50

Valor líquido: €125,50 ÷ 1,255 = €100,00

Valor do IVA: €125,50 − €100,00 = €25,50

Taxas padrão de IVA por país (2026)

Reino Unido: 20% padrão, 5% reduzida, 0% (limite de registro £90.000 desde abril/2024)

Finlândia: 25,5% padrão (subiu de 24% em 1º de setembro de 2024)

Grécia: 24% padrão, 13%, 6% reduzidas

Irlanda: 23% padrão, 13,5%, 9%, 4,8% reduzidas

Turquia: 20% padrão (subiu de 18% em 10 de julho de 2023)

Israel: 18% padrão (subiu de 17% em 1º de janeiro de 2025)

Rússia: 20% padrão (subiu de 18% em 1º de janeiro de 2019)

Emirados Árabes Unidos: 5% (introduzido em 2018)

Singapura: 9% (subiu de 8% em 1º de janeiro de 2024 — segundo aumento em 12 meses)

Austrália: 10% GST

Nova Zelândia: 15% GST

Índia: 5%, 12%, 18%, 28% (GST de quatro faixas desde 2017)

Tipos de tratamento de IVA

Taxa padrão: aplicada à maioria de bens e serviços — a taxa principal

Taxa reduzida: alíquota menor para essenciais como alimentos, livros, itens infantis, transporte público

Alíquota zero: 0% cobrado, mas o fornecedor PODE creditar o IVA de entrada (exportações, alguns alimentos básicos)

Isento: 0% cobrado, mas o fornecedor NÃO PODE creditar o IVA de entrada (serviços financeiros, saúde, educação na maioria dos países)

Fora do escopo: não sujeito a IVA (salários, doações, dividendos, venda de empresa em funcionamento)

Para donos de negócio

Registre-se no IVA ao ultrapassar o limite do seu país — Reino Unido £90.000 desde abr/2024, Alemanha €25.000, Irlanda €40.000-€80.000 (diferente para bens vs serviços)

Registro voluntário abaixo do limite pode valer se a maioria dos insumos tiver IVA recuperável — comum em serviços B2B

Emita faturas conformes: seu número de IVA, número do cliente para B2B transfronteiriço, IVA em linha separada, alíquota, base e total

Entregue declarações no prazo — Reino Unido trimestralmente via Making Tax Digital, UE mensalmente ou trimestralmente conforme o porte, multa diária após o prazo

Mantenha registros de IVA 5-10 anos conforme a jurisdição (Reino Unido 6, Alemanha 10, Irlanda 6)

Acompanhe operações isentas e a alíquota zero separadamente — ambas saem 0%, mas só a alíquota zero permite crédito integral

Para serviços B2B intracomunitários na UE, use a inversão (reverse charge): o comprador autoliquida o IVA e você cobra 0%

Use o esquema OSS (One-Stop Shop) para declarar vendas B2C UE-amplas centralmente em vez de se registrar em cada estado-membro

Calculadora de IVA

Para consumidores

Preços ao consumidor no Reino Unido e UE já incluem IVA — a etiqueta é o que você paga

Verifique se cotações para empresas são com ou sem IVA — contratos B2B costumam cotar sem, B2C devem incluir

Operações a alíquota zero têm 0% mas o fornecedor ainda emite fatura de IVA para rastreabilidade

Existem esquemas de devolução de IVA para turistas não residentes em muitos países — pedir no aeroporto na saída

Compras on-line transfronteiriças acima de pequenos limites pagam IVA na importação — a UE removeu a isenção de €22 em jul/2021

Alguns serviços são isentos de IVA: seguros, finanças, saúde, educação na maioria dos regimes

Limites de registro de IVA (2026)

Cada país define seu próprio limite de registro obrigatório. Abaixo é voluntário; acima, obrigatório.

Reino Unido: £90.000 em qualquer janela móvel de 12 meses (subido de £85.000 em 1º de abril de 2024)

Alemanha: €25.000 para o regime de pequena empresa (subido de €22.000 em 1º de janeiro de 2025)

Irlanda: €40.000 para serviços, €80.000 para bens

França: €37.500 para serviços, €91.900 para bens (limites auto-empresário)

Países Baixos: €20.000 para o regime de pequena empresa (KOR)

Itália: €85.000 (regime forfettario, taxa única)

Vendas B2C transfronteiriças UE: €10.000 limite comum; acima é necessário registrar ou usar OSS

Registro voluntário sempre é permitido e frequentemente vantajoso para crédito de entrada

Quando usar esta calculadora

Precificação: transformar um preço líquido alvo em preço bruto para o cliente

Faturamento: verificar se o detalhamento de IVA bate com o software contábil

Notas de despesa: extrair o IVA de recibos para crédito de entrada

Declarações de IVA: reconciliar totais brutos e líquidos

Compras transfronteiriças: estimar o custo final incluindo IVA de importação

Verificar faturas de fornecedores em relação à alíquota declarada

Comparar cotações quando uma é sem IVA e outra com IVA

Sanity check de cálculos automáticos de IVA em checkout de e-commerce

IVA vs Sales Tax (e a família GST/SST da Ásia/Commonwealth)

As três famílias têm um único objetivo — tributar o consumo final — mas operam de forma muito diferente:

IVA (maior parte do mundo): várias etapas, valor agregado em cada passo, empresas creditam o IVA de entrada

Sales tax (estados dos EUA): uma única etapa, aplicado apenas na venda final ao consumidor, sem crédito empresarial

GST (Austrália, NZ, Canadá, Singapura, Índia): funcionalmente idêntico ao IVA, nome diferente

SST da Malásia e FED do Paquistão: híbridos de alíquota partida mais próximos do sales tax do que do IVA

O rastro documental do IVA dificulta a sonegação; o sales tax é mais simples mas menos autocoercitivo

A grande escolha de design: cadeia de crédito de IVA de entrada (IVA/GST) vs cobrança em ponto único (sales tax)

Perguntas Frequentes

Cada vez que você clica em Adicionar IVA ou Remover IVA, o resultado é acrescentado como uma nova linha, e um rodapé de Totais abaixo da tabela soma ao vivo as colunas Líquido, IVA e Bruto. Isso transforma a calculadora em um bloco de conciliação multilinha: insira cada linha de fatura (ou cada recibo de um lote de despesas) uma a uma, mudando a taxa ou o país entre as linhas conforme necessário — por exemplo 23% em um item e 6% em outro — e o rodapé mantém uma contagem acumulada das três colunas. É exatamente a tarefa de um contador ao preparar uma declaração trimestral de IVA: o total Líquido é a sua casa de vendas/compras sem IVA, o total de IVA é o imposto a declarar, e o total Bruto é o valor de caixa que deve bater com o banco ou o razão. Como as linhas se acumulam, você pode misturar linhas de Adicionar IVA (líquido inserido) e de Remover IVA (bruto inserido) no mesmo lote e ainda obter totais corretos. Clique em Limpar resultados para esvaziar a tabela e zerar o rodapé antes de começar um novo lote.

O IVA é a principal fonte europeia de receita indireta, frequentemente 20-25% — alto o bastante para financiar saúde universal, educação e gastos sociais. Estados americanos cobram sales tax tipicamente de 5-10% (com locais combinados às vezes mais, raramente acima de 11%), com o governo federal apoiado em imposto de renda. A economia política é dependente do caminho: a Europa introduziu IVA nos anos 60-70 como sistema harmonizado no que viria a ser a UE, com mínimos obrigatórios (hoje 15% padrão, 5% reduzido por regras UE); os EUA têm 50 bases tributárias estaduais que resistem à harmonização. A diferença estrutural mais profunda é a incidência: o IVA é regressivo por si só (famílias pobres gastam fração maior da renda), mas países europeus compensam com IR progressivo forte e transferências diretas; o resultado líquido é um sistema mais plano. Os EUA com sales tax + IR quase plano + transferências baixas produzem mais desigualdade, não menos.

A taxa não mudou pós-Brexit — o IVA padrão do Reino Unido está em 20% desde 4/1/2011. O que mudou drasticamente foi o tratamento transfronteiriço com a UE. Antes de 2021, empresas britânicas vendendo a consumidores UE usavam os limites de Distance Selling (€35.000 ou €100.000 conforme o país); a partir de 2021, cada venda B2C UK-UE gera obrigação de IVA de importação no país de destino, paga pelo comprador na importação ou pelo vendedor via IOSS. UK-UE B2B usa alíquota zero com prova de exportação. Empresas britânicas importando da UE agora pagam IVA britânico de importação mais imposto de importação. O limite de registro UK de £90.000 (elevado de £85.000 em abr/2024) é um dos mais altos da Europa; muitas pequenas empresas operam abaixo deliberadamente para evitar a burocracia. A Irlanda do Norte é a exceção estranha: permanece no sistema UE para bens mas não para serviços sob a Estrutura de Windsor, dando às empresas norte-irlandesas acesso duplo.

O IVA padrão da Finlândia subiu de 24% para 25,5% em 1º de setembro de 2024 — a taxa padrão mais alta da UE, ultrapassando Suécia, Dinamarca, Noruega e Croácia (todas 25%) e atrás apenas dos 27% da Hungria globalmente. A razão foi fiscal: o déficit e a dívida finlandesa haviam ultrapassado as metas da UE, e uma coalizão de centro-direita em Helsinque escolheu aumentar IVA em vez de IR para sanear as contas. A lógica política: aumentar IVA é mais fácil do que aumentar IR visível (consumidores notam menos cada compra do que cada salário). O incomum 25,5% ilustra a precisão que ministérios da fazenda europeus usam para afinar receita. Para empresas operando na Finlândia, a mudança exigiu reconfigurar POS, ERP e softwares contábeis numa janela apertada, com período de transição para faturas a cavalo da virada. As taxas reduzidas (14% e 10%) ficaram quase iguais, embora livros tenham passado de 10% para 14% em 2023.

IVA a débito é o que você cobra dos clientes nas vendas. IVA a crédito é o que você paga aos fornecedores nas compras do negócio. O IVA realmente entregue ao fisco é débito menos crédito — o 'valor agregado' que você contribuiu na cadeia. Exemplo: você vende €1.000 de consultoria a 20% de IVA, cobra €1.200 do cliente (débito = €200). Comprou €300 em assinaturas de software a 20%, pagando €360 ao fornecedor (crédito = €60). IVA líquido a recolher = 200 − 60 = €140. Se o crédito superar o débito (comum no primeiro ano, exportações ou fase de investimento), você recebe restituição. Duas armadilhas: (1) só se credita o IVA se a compra se relacionar a operações tributáveis — carro para uso pessoal, sem crédito; (2) alguns insumos são restritos por jurisdição (Reino Unido não permite IVA da maior parte de entretenimento, IVA de refeições de negócio é tetada em vários países).

Divida o bruto por (1 + alíquota IVA como decimal). Um preço inclusivo de £120 a 20% dá líquido = 120 / 1,20 = £100, IVA = £20. Erro comum: calcular 'IVA = 120 × 20% = £24', subtrair para £96, somar 20% para conferir e chegar a £115,20 — não £120. A assimetria existe porque o IVA é porcentagem da base LÍQUIDA (menor), não da bruta. Atalhos mentais rápidos: para IVA 20% UK, divida o bruto por 6 (£120 / 6 = £20); para 19% alemão, divida por 6,26; para 25% nórdico, divida por 5. Para os 25,5% finlandeses, o multiplicador é 25,5/125,5 = 0,2032 — bruto × 0,2032 = IVA. Memorizar o multiplicador da taxa mais usada economiza muito tempo nas conciliações mensais.

Para consumidores UE, aplica-se a taxa do país de destino — uma SaaS britânica vendendo a consumidor alemão cobra 19% IVA alemão, não 20% UK, mesmo com vendedor no Reino Unido. O peso de compliance antes obrigava registrar-se em cada país UE; hoje OSS (One-Stop Shop) e IOSS para não-UE permitem declarar e pagar todo o IVA UE com uma única declaração trimestral no seu país (ou um país UE escolhido se você está fora). Regras B2B são diferentes — aplica-se inversão, o vendedor cobra 0% e o comprador autoliquida no país dele. O limite para acionar a regra de destino na UE é €10.000 anuais de vendas B2C transfronteiriças; abaixo, pode-se cobrar a taxa local. EUA e a maioria das jurisdições fora da UE têm regras semelhantes de 'remote seller': South Dakota v Wayfair (2018) criou limites de nexus econômico (tipicamente $100.000 ou 200 transações) que exigem registro em qualquer estado onde se venda.

Em muitos países sim — por meio de esquemas de 'tax-free shopping' ou reembolso de IVA para viajantes não residentes. Exemplo clássico: um visitante não-UE comprando um relógio de €1.000 em Paris a 20% de IVA pode reembolsar os €200 obtendo um formulário tax-free na loja, carimbando-o no balcão de aduana no aeroporto na saída e recebendo dinheiro num guichê de reembolso (com 15-30% de comissão) ou crédito no cartão semanas depois. Limites mínimos: França €100,01, Alemanha €25, Itália €70,01, Espanha €0 (sem mínimo desde 2018), Reino Unido era £30 até o esquema ser abolido pós-Brexit em 2021. EAU tem reembolso turístico para compras acima de AED 250. Esquemas de reembolso turístico são politicamente populares porque puxam gastos de luxo de compradores transfronteiriços, mas administrativamente caros — muitas lojas cobram comissões tão altas que o reembolso em dinheiro vira ferramenta de marketing, não um corte real de imposto.

Reverse charge transfere a responsabilidade de contabilização de IVA do vendedor para o comprador. Em vez de o vendedor cobrar IVA e recolher, o comprador autoliquida — registrando débito e crédito na mesma declaração, com efeito líquido zero (se o crédito for recuperável). Usa-se em três cenários comuns. (1) Serviços B2B intracomunitários UE: uma consultoria holandesa faturando empresa alemã cobra 0%, a empresa alemã autoliquida 19% IVA alemão e credita na mesma declaração. (2) Reverse charge antifraude doméstico: serviços de construção no Reino Unido (CIS reverse charge desde mar/2021) e venda de celulares/CPUs por atacado para prevenir fraude 'missing trader'. (3) Importações de fora da UE sob o regime de IVA postergado. Benefício: menos caixa preso em IVA, menos papel para faturas transfronteiriças. Risco: se o comprador não estiver registrado ou esquecer de autoliquidar, o imposto pode ficar sem coleta — por isso os três cenários exigem verificação rígida do registro B2B/CIS.