Ajoutez ou retirez la TVA, extrayez la TVA d'un prix TTC et totalisez HT, TVA et TTC sur plusieurs lignes. Taux 2026 pour la France, l'UE et 37 pays.

Vous avez des commentaires ? Signalez des bugs, suggérez des fonctionnalités ou partagez vos idées — nous lisons tout

Qu'est-ce que la TVA ?

La TVA (taxe sur la valeur ajoutée) est une taxe de consommation multi-étapes appliquée à la valeur ajoutée à chaque étape de production et de distribution. Les entreprises facturent la TVA sur leurs ventes (TVA collectée), récupèrent la TVA payée sur leurs achats professionnels (TVA déductible) et reversent à l'État la différence — la charge cumulée pèse en définitive sur le consommateur final. Plus de 170 pays utilisent la TVA ou un équivalent (GST dans les pays du Commonwealth), ce qui en fait le modèle de fiscalité de la consommation le plus répandu au monde.

Deux opérations comptent au quotidien : AJOUTER la TVA quand vous avez un prix HT et avez besoin du prix TTC pour le client, et RETIRER la TVA quand vous avez une facture TTC et devez en extraire la taxe pour récupérer la TVA déductible ou pour vos notes de frais. Ce calculateur fait les deux, avec les taux 2026 préchargés pour 37 grandes économies — Royaume-Uni (20 %), Allemagne (19 %), France (20 %), Espagne (21 %), Finlande (25,5 % depuis sept. 2024), Grèce (24 %), Turquie (20 % depuis juillet 2023), Israël (18 % depuis janvier 2025), Singapour (9 % depuis janvier 2024) et EAU (5 %).

Formules de calcul de la TVA

Deux opérations, deux formules — la seconde est l'inverse de la première :

Turquie : 20 % standard (relevé de 18 % le 10 juillet 2023)

Israël : 18 % standard (relevé de 17 % le 1er janvier 2025)

Russie : 20 % standard (relevé de 18 % au 1er janvier 2019)

Émirats arabes unis : 5 % (introduit en 2018)

Singapour : 9 % (relevé de 8 % au 1er janvier 2024 — deuxième hausse en 12 mois)

Australie : 10 % GST

Nouvelle-Zélande : 15 % GST

Inde : 5 %, 12 %, 18 %, 28 % (GST à quatre paliers depuis 2017)

Types de traitement TVA

Taux standard : appliqué à la plupart des biens et services — le taux principal

Taux réduit : taux inférieur pour les biens essentiels (alimentation, livres, articles enfants, transport public)

Taux zéro : 0 % facturé mais le fournisseur PEUT récupérer la TVA d'amont (exportations, certains aliments de base)

Exonéré : 0 % facturé mais le fournisseur NE PEUT PAS récupérer la TVA d'amont (services financiers, santé, éducation dans la plupart des pays)

Hors champ : non soumis à TVA (salaires, dons, dividendes, cession d'entreprise en exploitation)

Pour les entrepreneurs

Inscrivez-vous à la TVA dès le franchissement du seuil — Royaume-Uni 90 000 £ depuis avril 2024, Allemagne 25 000 €, Irlande 40 000-80 000 € (différent pour biens/services). En France, en franchise jusqu'à 37 500 € de services / 91 900 € de biens

L'inscription volontaire sous le seuil peut être rentable si la majorité de vos achats comporte une TVA déductible — fréquent en services B2B

Émettez des factures conformes : numéro de TVA, numéro du client pour B2B intracom., TVA en ligne séparée, taux, HT et TTC

Déposez les déclarations à temps — Royaume-Uni trimestriellement via Making Tax Digital, UE mensuellement ou trimestriellement selon la taille, pénalités journalières après l'échéance

Conservez les registres de TVA 5-10 ans selon la juridiction (Royaume-Uni 6, Allemagne 10, Irlande 6, France 6)

Suivez séparément les opérations exonérées et celles à taux zéro — les deux facturent 0 %, mais seul le taux zéro permet la récupération intégrale de l'amont

Pour les services B2B intracommunautaires UE, utilisez l'autoliquidation : l'acheteur autoliquide la TVA et vous facturez 0 %

Utilisez le guichet OSS pour déclarer les ventes B2C UE-larges via une seule déclaration plutôt que de vous inscrire dans chaque État membre

Calculateur de TVA

Pour les consommateurs

Les prix de détail au Royaume-Uni et dans l'UE incluent la TVA — l'étiquette est ce que vous payez

Vérifiez si les devis B2B sont HT ou TTC — les contrats B2B sont souvent HT, le B2C est obligatoirement TTC

Les opérations à taux zéro affichent 0 % mais le fournisseur émet quand même une facture TVA pour la traçabilité

Des dispositifs de détaxe existent pour les voyageurs non-résidents dans de nombreux pays — réclamer à l'aéroport au départ

Les achats en ligne transfrontaliers au-dessus de petits seuils paient la TVA à l'importation — l'UE a supprimé l'exonération de 22 € en juillet 2021

Certains services sont exonérés de TVA : assurance, finance, santé, éducation dans la plupart des régimes

Seuils d'inscription TVA (2026)

Chaque pays fixe son propre seuil d'inscription obligatoire. En-dessous, l'inscription est volontaire ; au-dessus, obligatoire.

Royaume-Uni : 90 000 £ sur toute période glissante de 12 mois (relevé de 85 000 £ le 1er avril 2024)

Allemagne : 25 000 € pour le régime des petites entreprises (relevé de 22 000 € au 1er janvier 2025)

Irlande : 40 000 € pour les services, 80 000 € pour les biens

France : 37 500 € pour les services, 91 900 € pour les biens (franchise micro-entreprise)

Pays-Bas : 20 000 € pour le régime de la petite entreprise (KOR)

Italie : 85 000 € (régime forfettario à taux unique)

L'inscription volontaire est toujours autorisée et souvent rentable pour la récupération d'amont

Quand utiliser ce calculateur

Tarification : transformer un prix HT cible en TTC client

Facturation : vérifier que la décomposition TVA correspond à votre logiciel comptable

Notes de frais : extraire la TVA d'un reçu pour récupération

Préparer les déclarations TVA : recouper totaux HT et TTC

Achats transfrontaliers : estimer le coût final débarqué TVA incluse

Vérifier que les factures fournisseurs correspondent au taux annoncé

Comparer des devis dont l'un est HT et l'autre TTC

Vérification rapide de calculs automatiques en caisse e-commerce

TVA vs Sales Tax (et la famille GST/SST d'Asie/Commonwealth)

Les trois familles ont la même mission — taxer la consommation finale — mais opèrent très différemment :

TVA (grande majorité du monde) : multi-étapes, valeur ajoutée à chaque étape, entreprises récupèrent la TVA d'amont

Sales tax (États américains) : une seule étape, appliqué uniquement à la vente finale, pas de récupération

GST (Australie, NZ, Canada, Singapour, Inde) : fonctionnellement identique à la TVA, autre nom

SST malaisien et FED pakistanais : hybrides à taux séparés, plus proches d'une sales tax mono-étape que d'une TVA

La traçabilité documentaire de la TVA rend la fraude plus difficile ; la sales tax est plus simple mais moins auto-coercitive

Le grand choix de conception : chaîne de récupération d'amont (TVA/GST) vs prélèvement en un seul point (sales tax)

Questions fréquentes

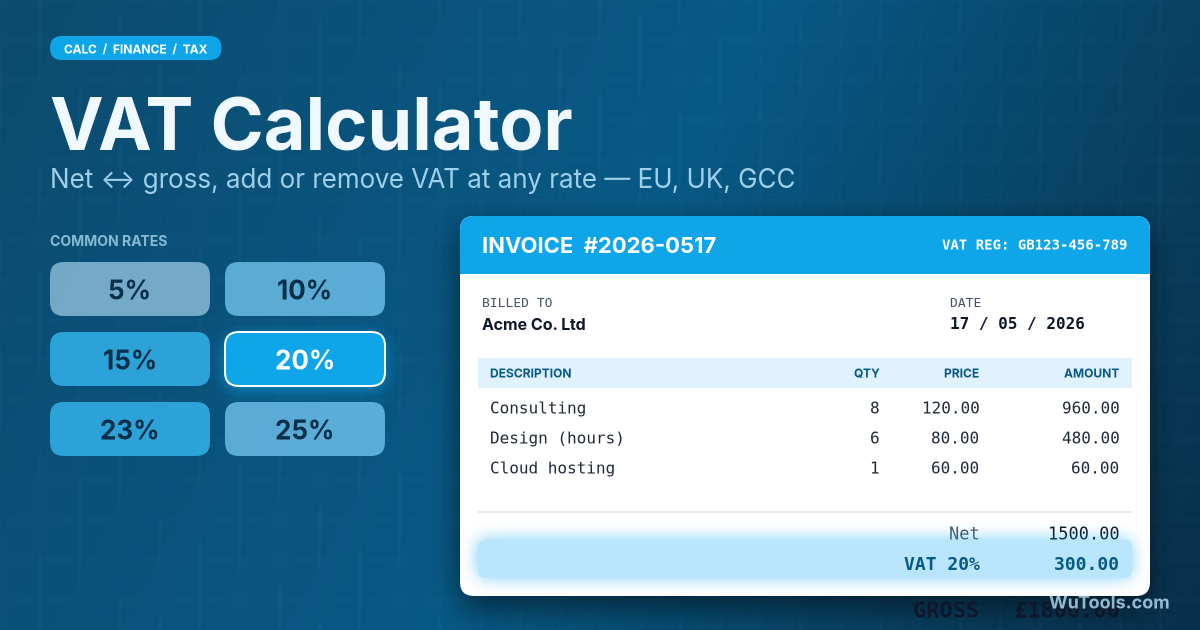

Chaque fois que vous cliquez sur Ajouter la TVA ou Retirer la TVA, le résultat s'ajoute en nouvelle ligne, et un pied de Totaux sous le tableau additionne en direct les colonnes HT, TVA et TTC. Le calculateur devient ainsi un bloc de rapprochement multiligne : saisissez chaque ligne de facture (ou chaque reçu d'un lot de frais) une à une, en changeant le taux ou le pays entre les lignes si besoin — par exemple 20 % sur un article et 5,5 % sur un autre — et le pied tient un cumul des trois colonnes. C'est exactement la tâche d'un comptable préparant une déclaration de TVA trimestrielle : le total HT est votre case de ventes/achats hors taxe, le total TVA est la taxe à déclarer, et le total TTC est le montant de trésorerie qui doit correspondre à la banque ou au grand livre. Comme les lignes se cumulent, vous pouvez mélanger des lignes Ajouter la TVA (HT saisi) et Retirer la TVA (TTC saisi) dans le même lot tout en obtenant des totaux corrects. Cliquez sur Effacer les résultats pour vider le tableau et remettre le pied à zéro avant de commencer un nouveau lot.

La TVA est la principale source européenne de recettes indirectes, souvent 20-25 % — suffisamment élevée pour financer la santé universelle, l'éducation et les dépenses sociales. Les États américains prélèvent une sales tax typique de 5-10 % (parfois plus avec les niveaux locaux combinés, rarement au-dessus de 11 %), le fédéral s'appuyant sur l'impôt sur le revenu. L'économie politique est path-dependent : l'Europe a introduit la TVA dans les années 1960-70 comme système harmonisé dans ce qui allait devenir l'UE, avec des minima obligatoires (aujourd'hui 15 % standard, 5 % réduit selon les règles UE) ; les États-Unis ont 50 bases fiscales étatiques rétives à l'harmonisation. La différence structurelle plus profonde est l'incidence : la TVA est régressive en elle-même (les familles pauvres consacrent une part plus grande de leur revenu à la consommation), mais les pays européens compensent par un IRPP fortement progressif et des transferts directs ; le résultat net est un système plus plat. Les États-Unis avec sales tax + IR quasi-plat + transferts faibles produisent plus d'inégalité, pas moins.

Le taux n'a pas changé post-Brexit — la TVA standard britannique est à 20 % depuis le 4 janvier 2011. Ce qui a changé radicalement, c'est le traitement transfrontalier avec l'UE. Avant 2021, les entreprises britanniques vendant aux consommateurs UE utilisaient les seuils de vente à distance (35 000 € ou 100 000 € selon le pays) ; à partir de 2021, chaque vente B2C UK-UE génère une obligation de TVA à l'importation dans le pays de destination, payée par l'acheteur à l'import ou par le vendeur via IOSS. UK-UE B2B utilise le taux zéro avec preuve d'exportation. Les entreprises UK important depuis l'UE paient désormais la TVA britannique d'importation plus les droits de douane. Le seuil d'inscription UK de 90 000 £ (relevé de 85 000 £ en avril 2024) est l'un des plus élevés d'Europe ; beaucoup de petites entreprises restent volontairement sous le seuil pour éviter l'administration TVA. L'Irlande du Nord est l'étrange exception : elle reste dans le système TVA UE pour les biens mais pas les services, sous le Cadre de Windsor, ce qui donne aux entreprises nord-irlandaises un double accès.

La TVA standard finlandaise est passée de 24 % à 25,5 % le 1er septembre 2024 — le taux standard le plus élevé de l'UE, devant Suède, Danemark, Norvège et Croatie (toutes à 25 %) et derrière la Hongrie (27 %) à l'échelle mondiale. La raison est budgétaire : le déficit et la dette finlandaise avaient dépassé les objectifs UE, et une coalition de centre-droit à Helsinki a choisi de relever la TVA plutôt que l'IR pour redresser les finances publiques. La logique politique : relever la TVA est plus facile que relever l'IR visible (les consommateurs ressentent moins chaque achat que chaque fiche de paie). Le 25,5 % au demi-point illustre la précision que les ministères des Finances européens utilisent pour ajuster la recette. Pour les entreprises opérant en Finlande, le changement a nécessité de reconfigurer caisses POS, ERP et logiciels comptables dans une fenêtre serrée, avec une période transitoire pour les factures à cheval sur la date. Les taux réduits (14 % et 10 %) sont quasi-inchangés, mais les livres sont passés de 10 % à 14 % en 2023.

La TVA collectée est ce que vous facturez aux clients sur vos ventes. La TVA déductible est ce que vous payez à vos fournisseurs sur vos achats professionnels. La TVA que vous reversez réellement à l'État est collectée moins déductible — c'est la « valeur ajoutée » que vous avez apportée dans la chaîne. Exemple : vous vendez 1 000 € de conseil à 20 % de TVA, vous facturez 1 200 € au client (collectée = 200 €). Vous avez acheté 300 € d'abonnements logiciels à 20 %, payant 360 € au fournisseur (déductible = 60 €). TVA nette à reverser = 200 − 60 = 140 €. Si la déductible dépasse la collectée (fréquent la première année, à l'export, en phase d'investissement), vous obtenez un remboursement. Deux pièges : (1) on ne peut récupérer la TVA déductible que si l'achat se rapporte à des opérations taxables — voiture pour usage perso, pas de récupération ; (2) certains intrants sont restreints par juridiction (le Royaume-Uni n'autorise pas la TVA sur la plupart des dépenses de divertissement, la TVA sur les repas d'affaires est plafonnée dans beaucoup de pays).

Divisez le TTC par (1 + taux TVA en décimal). Un prix TTC de 120 € à 20 % donne HT = 120 / 1,20 = 100 €, TVA = 20 €. Erreur fréquente : calculer « TVA = 120 × 20 % = 24 € », soustraire pour obtenir 96 €, ajouter 20 % pour vérifier et tomber sur 115,20 € — pas 120 €. L'asymétrie existe parce que la TVA est un pourcentage de la base HT (plus petite), pas du TTC. Astuces mentales rapides : pour la TVA à 20 % FR/UK, divisez le TTC par 6 (120 / 6 = 20) ; pour la TVA allemande 19 %, divisez par 6,26 ; pour la TVA nordique 25 %, divisez par 5. Pour les 25,5 % finlandais, le multiplicateur est 25,5/125,5 = 0,2032 — TTC × 0,2032 = TVA. Mémoriser le multiplicateur du taux que vous utilisez le plus fait gagner beaucoup de temps lors des rapprochements mensuels.

Pour les consommateurs UE, le taux du pays de destination s'applique — une SaaS britannique vendant à un consommateur allemand facture 19 % de TVA allemande, pas 20 % de TVA britannique, même si le vendeur est au Royaume-Uni. La charge de conformité imposait jadis de s'inscrire dans chaque pays UE ; aujourd'hui les régimes OSS (guichet unique) et IOSS hors UE permettent de déclarer et payer toute la TVA UE via une déclaration trimestrielle unique dans votre pays (ou un pays UE choisi si vous êtes hors UE). Les règles B2B sont différentes — l'autoliquidation s'applique, le vendeur facture 0 % et l'acheteur autoliquide la TVA dans son pays. Le seuil pour déclencher la règle du pays de destination dans l'UE est 10 000 € de ventes B2C transfrontalières par an ; en-dessous, vous pouvez continuer à facturer votre taux local. Les États-Unis et la plupart des juridictions hors UE ont des règles similaires de « remote seller » : South Dakota v Wayfair (2018) a créé des seuils de nexus économique (typiquement 100 000 $ ou 200 transactions) obligeant à s'enregistrer dans tout État où l'on vend.

Dans beaucoup de pays oui — via des dispositifs de détaxe pour voyageurs non-résidents. Exemple classique : un visiteur non-UE qui achète une montre à 1 000 € à Paris à 20 % de TVA peut récupérer 200 € en obtenant un bordereau détaxe au magasin, le faisant viser à la douane de l'aéroport au départ, puis en recevant du liquide à un guichet de remboursement (commission 15-30 %) ou un crédit carte quelques semaines plus tard. Seuils minimaux : France 100,01 €, Allemagne 25 €, Italie 70,01 €, Espagne 0 € (pas de minimum depuis 2018), Royaume-Uni 30 £ jusqu'à l'abolition post-Brexit en 2021. Les EAU ont une détaxe touristique pour les achats à partir de 250 AED. Les dispositifs de détaxe sont politiquement populaires car ils captent des dépenses de luxe de visiteurs étrangers, mais administrativement coûteux — beaucoup de boutiques pratiquent des commissions si élevées que le remboursement en espèces sert plus d'outil marketing que d'allègement fiscal réel.

L'autoliquidation transfère la responsabilité de comptabilisation de la TVA du vendeur à l'acheteur. Plutôt que le vendeur facture la TVA et la reverse, l'acheteur autoliquide — comptabilisant TVA collectée et déductible sur la même déclaration, avec un effet net nul (si la déductible est récupérable). On la rencontre dans trois scénarios courants. (1) Services B2B intracommunautaires UE : un cabinet de conseil néerlandais facturant une entreprise allemande facture 0 %, l'entreprise allemande autoliquide 19 % de TVA allemande et la récupère sur la même déclaration. (2) Autoliquidation domestique anti-fraude : services de construction au Royaume-Uni (CIS reverse charge depuis mars 2021) et commerce de gros de téléphones mobiles/CPUs pour empêcher la fraude « missing trader ». (3) Importations hors UE sous le régime de TVA différée. Avantage : moins de cash immobilisé en TVA, moins de paperasse sur les factures transfrontalières. Risque : si l'acheteur n'est pas inscrit à la TVA ou oublie d'autoliquider, la taxe peut échapper — c'est pourquoi les trois scénarios exigent une vérification stricte du statut B2B/CIS.