Calculadora de Empréstimo

Calculadora de empréstimo gratuita para empréstimos amortizados, diferidos e títulos. Calcule parcelas, juros totais e cronogramas de amortização com gráficos.

Empréstimo Amortizado: Pagando Valor Fixo Periodicamente

Use esta calculadora para cálculos básicos de tipos comuns de empréstimos como financiamento imobiliário, financiamento de veículos, crédito estudantil ou empréstimo pessoal.

Empréstimo Diferido: Pagando Montante Único no Vencimento

Use esta calculadora para determinar o valor futuro de um empréstimo onde nenhum pagamento é feito até o vencimento. Os juros são compostos durante todo o prazo.

Título: Pagando Valor Predeterminado no Vencimento

Use esta calculadora para calcular o valor inicial de um título/empréstimo baseado em valor nominal predeterminado a ser pago no vencimento.

O que é uma Calculadora de Empréstimo?

Uma calculadora de empréstimo é uma ferramenta financeira versátil projetada para ajudar você a entender o custo verdadeiro de tomar dinheiro emprestado. Seja para um financiamento imobiliário, financiamento de veículo, crédito estudantil ou empréstimo pessoal, esta calculadora fornece informações detalhadas sobre suas obrigações de pagamento, custos totais de juros e cronogramas de amortização.

Esta calculadora abrangente inclui três métodos de cálculo diferentes para cobrir vários tipos de empréstimos: Empréstimos Amortizados (parcelas periódicas regulares), Empréstimos Diferidos (montante único no vencimento) e Títulos (cálculos de valor presente). Cada tipo atende a diferentes necessidades financeiras e compreendê-los ajuda você a tomar decisões de crédito informadas.

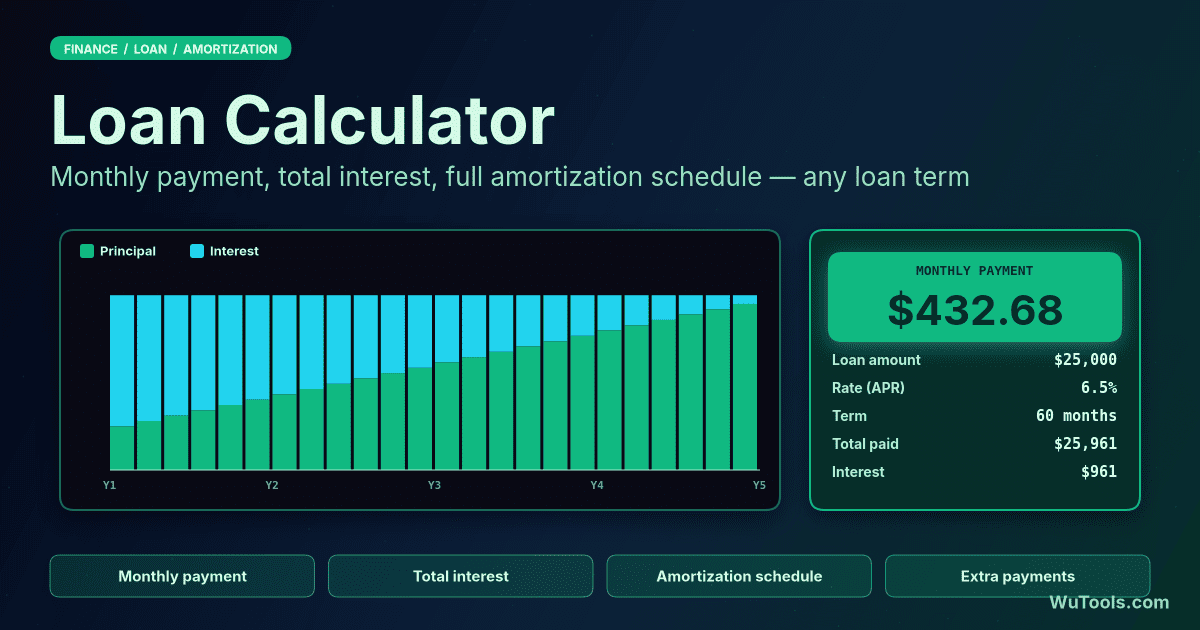

Empréstimo Amortizado: Parcelas Periódicas Fixas

Um empréstimo amortizado é o tipo mais comum de empréstimo, onde você faz pagamentos regulares e iguais durante o prazo do contrato. No Brasil, este é o sistema da Tabela Price, onde cada parcela inclui amortização (principal) e juros, com a proporção mudando ao longo do tempo. As primeiras parcelas são majoritariamente juros, enquanto as últimas são majoritariamente principal. Existe também o Sistema de Amortização Constante (SAC), comum em financiamentos imobiliários da Caixa.

A fórmula da Tabela Price para cálculo da parcela é:

PMT = P × [r(1+r)n] / [(1+r)n - 1]

Onde:

- PMT = Valor da parcela por período

- P = Valor principal do empréstimo (montante inicial tomado)

- r = Taxa de juros por período de pagamento

- n = Número total de pagamentos

Empréstimo Diferido: Montante Único no Vencimento

Um empréstimo diferido é um tipo de empréstimo onde nenhum pagamento é feito durante o prazo do contrato. Em vez disso, os juros se acumulam e capitalizam, e o montante completo (principal mais juros acumulados) é pago no vencimento. Isso é comum em certos veículos de investimento, créditos estudantis durante anos escolares (como o FIES com período de carência) ou produtos financeiros especializados.

A fórmula para calcular o montante devido no vencimento é:

A = P(1 + r/n)nt

Onde:

- A = Montante devido no vencimento (valor futuro)

- P = Valor principal do empréstimo (montante inicial tomado)

- r = Taxa de juros anual (como decimal)

- n = Número de vezes que os juros capitalizam por ano

- t = Tempo em anos

Título: Valor Presente de Montante Futuro

Um cálculo de título determina quanto você receberia hoje (valor presente) por um empréstimo que requer pagamento de um valor específico no futuro. Isso é essencialmente o inverso do empréstimo diferido - em vez de saber o que você toma emprestado e calcular o que deverá, você sabe o que deverá e calcula o que pode tomar emprestado hoje. No Brasil, isso aplica-se a títulos públicos como Tesouro Prefixado (LTN) e títulos privados como CDB com vencimento único.

A fórmula para calcular o valor presente (montante recebido no início) é:

P = F / (1 + r/n)nt

Onde:

- P = Valor presente (montante recebido quando o empréstimo começa)

- F = Valor futuro (montante predeterminado devido no vencimento)

- r = Taxa de juros anual (como decimal)

- n = Número de vezes que os juros capitalizam por ano

- t = Tempo em anos

Exemplos Práticos

Exemplo: Empréstimo Amortizado

Um empréstimo de R$ 100.000 a 12% de juros anuais por 10 anos com pagamentos mensais:

- Valor do Empréstimo: R$ 100.000

- Taxa de Juros: 12% ao ano (capitalizado mensalmente)

- Prazo: 10 anos (120 meses)

- Frequência de Pagamento: Mensal

- Parcela Mensal: R$ 1.434,71

- Total Pago: R$ 172.165,20

- Total de Juros: R$ 72.165,20

- Principal: 58% | Juros: 42%

Exemplo: Empréstimo Diferido

Um empréstimo de R$ 100.000 a 12% de juros anuais por 10 anos sem pagamentos (capitalizado anualmente):

- Valor do Empréstimo: R$ 100.000

- Taxa de Juros: 12% ao ano (capitalizado anualmente)

- Prazo: 10 anos

- Frequência de Pagamento: Nenhuma (diferido)

- Valor no Vencimento: R$ 310.584,82

- Total de Juros: R$ 210.584,82

- Principal: 32% | Juros: 68%

Exemplo: Cálculo de Título

Um título exigindo pagamento de R$ 100.000 em 10 anos a 12% de juros anuais (capitalizado anualmente):

- Valor no Vencimento: R$ 100.000

- Taxa de Juros: 12% ao ano (capitalizado anualmente)

- Prazo: 10 anos

- Valor Recebido Hoje: R$ 32.197,32

- Total de Juros Pagos: R$ 67.802,68

- Principal: 32% | Juros: 68%

Tipos Comuns de Empréstimos e Aplicações

- Financiamento Imobiliário: Financiamentos da casa própria usam Tabela Price ou SAC com prazos de 15-35 anos. Programas como Minha Casa Minha Vida e SBPE (poupança) oferecem condições especiais regulamentadas pelo Banco Central.

- Financiamento de Veículos: CDC (Crédito Direto ao Consumidor) e leasing geralmente seguem cronogramas amortizados com prazos de 12-60 meses. Veículos novos qualificam-se para taxas melhores que usados.

- Crédito Estudantil: Programas como FIES e Pravaler têm períodos de carência durante o curso (juros acumulam ou são parcialmente pagos), depois amortização após formatura. FIES tem regras específicas de juros e prazo.

- Empréstimo Pessoal: Empréstimos sem garantia para diversos fins, tipicamente amortizados em 12-60 meses. Taxas variam conforme score de crédito (Serasa) e relacionamento bancário.

- Empréstimo Empresarial: Financiamento comercial pode usar qualquer estrutura - amortizado para compra de equipamentos, diferido para startups (BNDES tem linhas específicas) ou balão para imóveis comerciais.

- Títulos e Valores Mobiliários: Tesouro Direto (LTN, NTN-F) e debêntures pagam valor fixo no vencimento, com preço de compra refletindo cálculos de valor presente. Negociados via B3.

- Crédito Consignado: Empréstimo com desconto em folha (servidores públicos, aposentados INSS), com taxas muito menores devido ao baixo risco. Regulado pelo INSS e órgãos públicos.

- Cartão de Crédito Rotativo: Taxas extremamente altas (300%+ ao ano em média segundo BCB), limitado a 30 dias pela Lei 14.181/2021 antes do parcelamento obrigatório.

Dicas para Gerenciar Empréstimos

- Compare CET vs Taxa Nominal: O CET (Custo Efetivo Total) é obrigatório por resolução do Banco Central (Resolução 3.517/2007) e inclui todas as taxas, seguros e IOF. Sempre compare CET, não apenas taxa de juros nominal.

- Pagamentos Extras: A Resolução 3.516/2007 do BCB garante o direito à amortização antecipada sem penalidades em empréstimos pessoais e financiamentos. Pagamentos extras reduzem juros totais significativamente.

- Prazos Mais Curtos Economizam: Financiamentos com prazos mais curtos têm parcelas maiores mas juros totais muito menores. Um financiamento de 15 anos custa muito menos que 30 anos.

- Pesquise Taxas: Taxas variam significativamente entre bancos. Use o Calculadora do Cidadão do BCB e compare ofertas de fintechs (Nubank, C6, Inter) com bancos tradicionais.

- Considere o Custo Total: Não foque apenas na parcela mensal - calcule o total pago durante toda a vida do empréstimo. Parcelas menores frequentemente significam mais juros.

- Entenda a Composição: Capitalização mensal é mais cara que anual à mesma taxa nominal. No Brasil, a maioria dos empréstimos capitaliza mensalmente.

- Riscos do Crédito Diferido: Empréstimos com pagamento diferido podem crescer exponencialmente. Os juros capitalizam sobre juros, aumentando o saldo dramaticamente.

- Score de Crédito Importa: Score alto no Serasa/Boa Vista qualifica para taxas menores. Mantenha contas em dia, evite consultas excessivas e diversifique tipos de crédito.

- Leia o Contrato: Atenção a multas por quitação antecipada, taxas variáveis, seguros obrigatórios (DFI/MIP em financiamentos) e outros custos.

- Reserva de Emergência Primeiro: Antes de assumir dívidas, tenha 3-6 meses de despesas guardados. Isso previne inadimplência se a situação financeira mudar.

Quando Usar Cada Tipo de Empréstimo

- Use Empréstimo Amortizado Quando: Você quer parcelas mensais previsíveis, está financiando casa ou veículo, precisa construir patrimônio gradualmente ou prefere orçamento consistente sem surpresas no vencimento.

- Use Empréstimo Diferido Quando: Você espera renda futura maior (como estudantes), precisa minimizar obrigações de fluxo de caixa atuais, tem investimentos rendendo mais que os juros do empréstimo ou está lidando com problemas de fluxo de caixa de curto prazo.

- Use Título/Valor Presente Quando: Você está precificando títulos públicos do Tesouro Direto, comparando ofertas de empréstimo, determinando valor justo de obrigações futuras ou estruturando negócios com pagamentos futuros.

- Evite Empréstimos Diferidos Quando: Taxas de juros estão altas (custos de capitalização explodem - cuidado com a Selic do BCB), você está incerto sobre renda futura, o prazo é muito longo ou você tem dificuldade gerenciando obrigações crescentes.

- Considerações de Refinanciamento: Refinancie empréstimos amortizados quando as taxas caem 1%+ ou a Selic é reduzida, você pode encurtar prazo sem estresse de pagamento ou precisa converter taxas variáveis em fixas. Portabilidade de crédito é garantida pela Resolução 4.292/2013 do BCB.