Máy tính ROI

Máy tính ROI miễn phí: tính lợi nhuận đầu tư, ROI hàng năm, thời gian hoàn vốn, ROI thực sau lạm phát và kiểm tra tỷ suất ngưỡng.

ROI (Lợi nhuận đầu tư) là gì?

ROI (Return on Investment - Lợi nhuận đầu tư) là chỉ số tài chính đo lường khả năng sinh lời và hiệu quả của một khoản đầu tư bằng cách so sánh lãi hoặc lỗ từ khoản đầu tư với chi phí của nó. ROI được biểu thị bằng phần trăm và là một trong những chỉ số hiệu suất được sử dụng rộng rãi nhất trong kinh doanh, tài chính và phân tích đầu tư. ROI dương cho thấy lợi nhuận, trong khi ROI âm cho thấy lỗ.

ROI linh hoạt và có thể áp dụng cho hầu hết mọi loại đầu tư: dự án kinh doanh, chiến dịch marketing, mua thiết bị, bất động sản, cổ phiếu, trái phiếu, tiền điện tử, giáo dục và nhiều hơn nữa. Nó cung cấp cách tiêu chuẩn để so sánh khả năng sinh lời của các khoản đầu tư khác nhau, bất kể quy mô hay loại của chúng. Điều này làm cho ROI vô cùng có giá trị để đưa ra quyết định sáng suốt về việc phân bổ vốn.

Hiểu ROI giúp các nhà đầu tư, chủ doanh nghiệp và nhà quản lý đánh giá xem khoản đầu tư có đáng giá hay không, so sánh nhiều cơ hội đầu tư, tối ưu hóa phân bổ nguồn lực, biện minh quyết định kinh doanh bằng dữ liệu và xác định khoản đầu tư nào mang lại lợi nhuận tốt nhất. Tuy nhiên, ROI không nên được sử dụng độc lập—các yếu tố như rủi ro, chân trời thời gian, chi phí cơ hội và tầm quan trọng chiến lược cũng nên được xem xét.

Cách tính ROI hoạt động

Công thức ROI cơ bản rất đơn giản nhưng có thể mở rộng để cung cấp hiểu biết sâu hơn:

- ROI cơ bản: ROI = (Giá trị cuối - Vốn ban đầu - Chi phí bổ sung) ÷ Vốn ban đầu × 100. Điều này cho ROI dưới dạng phần trăm. Ví dụ: Đầu tư 10.000 USD, giá trị cuối 12.000 USD, chi phí 500 USD. ROI = (12.000 - 10.000 - 500) ÷ 10.000 × 100 = 15%

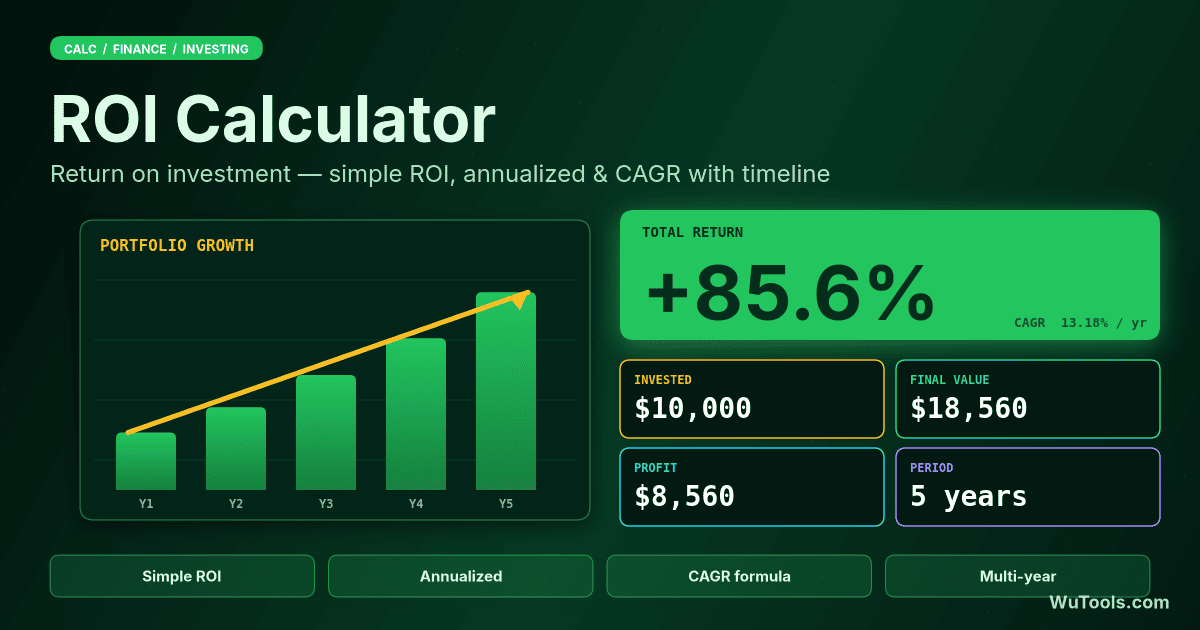

- ROI hàng năm: Chuẩn hóa ROI theo cơ sở hàng năm để so sánh các khoản đầu tư với các khoảng thời gian khác nhau. Công thức: [(Giá trị cuối ÷ Vốn ban đầu)^(1/Năm) - 1] × 100. ROI 50% trong 5 năm bằng ROI hàng năm 8,45%.

- Thời gian hoàn vốn: Thời gian cần thiết để thu hồi vốn đầu tư ban đầu. Công thức: Vốn ban đầu ÷ (Lợi nhuận ròng hàng năm). Thời gian hoàn vốn ngắn hơn có nghĩa là thu hồi vốn nhanh hơn và rủi ro thấp hơn.

Khi tính ROI, bao gồm tất cả các chi phí liên quan: giá mua, phí giao dịch, thuế, bảo trì, bảo hiểm và chi phí cơ hội. Đối với các khoản đầu tư tạo thu nhập (bất động sản cho thuê, cổ phiếu trả cổ tức), bao gồm thu nhập liên tục trong giá trị cuối cùng. Luôn sử dụng số liệu ròng (sau tất cả chi phí và thuế) để tính ROI chính xác.

Công thức và tính toán ROI

Các công thức ROI khác nhau cho các tình huống khác nhau:

- ROI đơn giản: (Lợi nhuận ròng ÷ Chi phí đầu tư) × 100

- ROI với chi phí bổ sung: [(Giá trị cuối - Vốn ban đầu - Chi phí) ÷ Vốn ban đầu] × 100

- ROI hàng năm: [(1 + ROI)^(1/Năm) - 1] × 100

- ROI thực (Điều chỉnh lạm phát): [(1 + ROI) ÷ (1 + Tỷ lệ lạm phát) - 1] × 100

- CAGR (Tốc độ tăng trưởng kép hàng năm): [(Giá trị cuối ÷ Giá trị đầu)^(1/Năm) - 1] × 100

- ROI theo thời gian: Tính đến dòng tiền ở các thời điểm khác nhau, chính xác hơn cho các khoản đầu tư có nhiều đóng góp/rút tiền

Ví dụ ROI thực tế

Ví dụ 1: Đầu tư cổ phiếu

- Vốn đầu tư ban đầu: 10.000 USD (mua 200 cổ phiếu với giá 50 USD)

- Giá trị cuối cùng: 14.000 USD (bán 200 cổ phiếu với giá 70 USD)

- Chi phí bổ sung: 200 USD (phí môi giới, thuế)

- Thời gian đầu tư: 2 năm

- Lợi nhuận ròng: 3.800 USD (14.000 - 10.000 - 200)

- ROI đơn giản: 38% (3.800 ÷ 10.000 × 100)

- ROI hàng năm: 17,5% mỗi năm

- Phân tích: Lợi nhuận 38% trong 2 năm là hiệu suất mạnh. ROI hàng năm 17,5% vượt mức trung bình S&P 500 thường là 10%. Đầu tư cổ phiếu có thể mang lại lợi nhuận cao nhưng đi kèm với rủi ro biến động đáng kể.

Ví dụ 2: Đầu tư bất động sản

- Giá mua: 300.000 USD

- Tiền trả trước: 60.000 USD (20% - khoản đầu tư thực tế của bạn)

- Giá trị bất động sản sau 5 năm: 400.000 USD

- Thu nhập cho thuê (5 năm): 90.000 USD (1.500 USD/tháng)

- Gốc đã trả (Vốn): 30.000 USD

- Chi phí: 50.000 USD (sửa chữa, thuế, bảo hiểm, quản lý)

- Lãi ròng: 110.000 USD (100.000 USD tăng giá + 30.000 USD vốn + 90.000 USD thuê - 50.000 USD chi phí - 60.000 USD tiền trả trước)

- ROI trên tiền trả trước: 183% (110.000 ÷ 60.000 × 100)

- ROI hàng năm: 23,2% mỗi năm

- Phân tích: Bất động sản sử dụng đòn bẩy (thế chấp) để khuếch đại lợi nhuận. ROI 183% trên khoản trả trước 20% cho thấy sức mạnh đòn bẩy. Tuy nhiên, tính toán loại trừ lãi suất thế chấp sẽ làm giảm ROI.

Ví dụ 3: Chiến dịch marketing

- Ngân sách chiến dịch: 50.000 USD (quảng cáo, nội dung, công cụ)

- Doanh thu tạo ra: 200.000 USD (doanh số trực tiếp từ chiến dịch)

- Giá vốn hàng bán: 80.000 USD (để thực hiện doanh số)

- Lợi nhuận ròng: 70.000 USD (200.000 - 80.000 - 50.000)

- ROI marketing: 140% (70.000 ÷ 50.000 × 100)

- Phân tích: Với mỗi 1 USD chi cho marketing, tạo ra 1,40 USD lợi nhuận. ROI 140% xuất sắc cho marketing (nhiều chiến dịch đạt 50-100%). Marketing kỹ thuật số thường có ROI cao hơn truyền thống do nhắm mục tiêu và đo lường tốt hơn.

Ví dụ 4: Thiết bị kinh doanh

- Chi phí thiết bị: 100.000 USD (máy sản xuất mới)

- Tăng doanh thu hàng năm: 40.000 USD (nhiều năng lực hơn)

- Chi phí hoạt động hàng năm: 10.000 USD (bảo trì, điện)

- Lợi ích ròng hàng năm: 30.000 USD (40.000 - 10.000)

- Thời gian hoàn vốn: 3,33 năm (100.000 ÷ 30.000)

- ROI 5 năm: 50% ([30.000 × 5 - 100.000] ÷ 100.000 × 100)

- ROI hàng năm: 8,45% mỗi năm

- Phân tích: Thiết bị tự hoàn vốn trong 3,33 năm. Sau đó, tạo ra 30.000 USD lợi nhuận hàng năm. Lợi nhuận hàng năm 8,45% khiêm tốn nhưng cung cấp lợi ích hoạt động vượt xa lợi nhuận tài chính thuần túy. Xem xét tuổi thọ thiết bị và rủi ro lỗi thời.

Mẹo tối đa hóa ROI

- Giá trị thời gian của tiền: Một đô la hôm nay có giá trị hơn một đô la ngày mai do lạm phát và chi phí cơ hội. Sử dụng ROI hàng năm để so sánh các khoản đầu tư với chân trời thời gian khác nhau. Lợi nhuận 20% trong 6 tháng (48% hàng năm) vượt 30% trong 2 năm (14% hàng năm).

- Lợi nhuận điều chỉnh rủi ro: ROI cao thường đi kèm với rủi ro cao. Lợi nhuận được đảm bảo 8% có thể tốt hơn lợi nhuận rủi ro 15% tùy thuộc vào khả năng chịu đựng rủi ro của bạn. Xem xét sử dụng tỷ lệ Sharpe (lợi nhuận trên đơn vị rủi ro) để phân tích đầy đủ hơn.

- Bao gồm tất cả chi phí: Chi phí ẩn làm giảm ROI thực. Tính đến thuế, phí giao dịch, bảo trì, bảo hiểm, chi phí cơ hội của thời gian và lạm phát. Nhiều khoản đầu tư trông có lãi cho đến khi tất cả chi phí được bao gồm.

- Xem xét các khoản đầu tư thay thế: ROI nên vượt tỷ lệ rào cản của bạn (lợi nhuận tối thiểu có thể chấp nhận được). Nếu trái phiếu Kho bạc không rủi ro trả 5%, khoản đầu tư của bạn nên vượt quá để bù đắp cho rủi ro bổ sung. So sánh ROI với các cách sử dụng vốn thay thế.

- Đa dạng hóa thay vì ROI cao đơn lẻ: Đừng theo đuổi khoản đầu tư ROI cao nhất. Danh mục gồm 3 khoản đầu tư với ROI 15%, 12% và 18% thường an toàn hơn việc đặt mọi thứ vào một khoản đầu tư ROI 25% do đa dạng hóa giảm rủi ro.

- Theo dõi ROI theo thời gian: Giám sát hiệu suất đầu tư hàng quý hoặc hàng năm. Các khoản đầu tư hoạt động kém nên được thoát để triển khai lại vốn vào cơ hội tốt hơn. Người chiến thắng nên được phân tích để hiểu điều gì làm cho họ thành công.

- Hiệu quả thuế quan trọng: Lợi nhuận sau thuế là những gì bạn giữ. Lãi vốn dài hạn (nắm giữ >1 năm) bị đánh thuế ở mức 0-20% so với thu nhập thường ở 10-37%. Tài khoản ưu đãi thuế (401k, IRA, HSA) có thể tăng ROI hiệu quả đáng kể.

- Đòn bẩy có thể khuếch đại ROI: Sử dụng nợ (ký quỹ, thế chấp) có thể nhân lợi nhuận nhưng cũng nhân thua lỗ. Nếu bất động sản tăng giá 10% nhưng bạn chỉ trả trước 20%, ROI của bạn là 50% (10% ÷ 20%). Nhưng nếu bất động sản giảm 10%, bạn mất 50% vốn.

- Tái đầu tư lợi nhuận cho tăng trưởng kép: Tái đầu tư lợi nhuận tạo ra tăng trưởng theo cấp số nhân. 10.000 USD với ROI hàng năm 10% tăng lên 25.937 USD trong 10 năm nếu lợi nhuận được tái đầu tư so với 20.000 USD nếu rút ra. Lãi kép là lực lượng mạnh nhất trong đầu tư.

- Tập trung vào ROI bền vững: Lợi nhuận bất ngờ một lần không xây dựng sự giàu có. Các khoản đầu tư có thể lặp lại, bền vững tạo ra ROI dương nhất quán qua nhiều năm tạo ra sự giàu có thực sự. Tập trung vào mô hình kinh doanh và các khoản đầu tư có lợi thế cạnh tranh bền vững.

Các loại ROI theo danh mục đầu tư

ROI thị trường chứng khoán: Trung bình lịch sử 10% hàng năm (S&P 500). Cổ phiếu cá nhân dao động từ -100% đến +1000%+. Cổ phiếu giá trị: 8-12% điển hình. Cổ phiếu tăng trưởng: tiềm năng 15-25% nhưng biến động cao hơn. Cổ phiếu trả cổ tức: 3-6% cổ tức + tăng giá. Chân trời thời gian quan trọng: ngắn hạn biến động, dài hạn (10+ năm) ổn định hơn. Xem xét đô la trung bình chi phí để giảm rủi ro thời gian.

ROI bất động sản: Nhà ở: 8-12% điển hình (tăng giá + thu nhập cho thuê - chi phí). Thương mại: tiềm năng 10-15%. REITs: trung bình 8-10%. Đòn bẩy khuếch đại lợi nhuận: trả trước 20% có nghĩa là đòn bẩy 5 lần. Bao gồm chi phí ẩn: thuế tài sản (1-2%), bảo hiểm (0,5-1%), bảo trì (1-2%), trống (5-10%), quản lý tài sản (8-10% tiền thuê). Vị trí và thời điểm thị trường quan trọng.

ROI tiền điện tử: Cực kỳ biến động. Bitcoin: +50.000% từ 2011-2021 nhưng giảm 80%. Altcoin: tỷ lệ thất bại 99% nhưng những cái thành công mang lại 100x-1000x. Rủi ro cao/phần thưởng cao. Chỉ đầu tư những gì bạn có thể mất hoàn toàn. Đa dạng hóa trên nhiều đồng. Sử dụng đô la trung bình chi phí. Lưu trữ an toàn thiết yếu (ví cứng). Hậu quả thuế phức tạp.

ROI kinh doanh/khởi nghiệp: Doanh nghiệp nhỏ: mục tiêu ROI 15-30% cho sự ổn định. Khởi nghiệp: -100% đến +10.000% tùy thuộc vào thành công. 90% khởi nghiệp thất bại (mất toàn bộ). Khởi nghiệp thành công có thể trả lại 10x-100x khoản đầu tư trong 5-7 năm. Đòi hỏi quản lý tích cực (không thụ động). Xem xét chi phí cơ hội của thời gian và lương. Chiến lược thoát quan trọng: mua lại, IPO hoặc lợi nhuận liên tục.

ROI marketing: ROI marketing trung bình: 100% (lợi nhuận 2:1). Email marketing: 360% (kênh tốt nhất). SEO: 220%. Content marketing: 200%. Mạng xã hội: 95%. PPC: 200%. Tính như: (Doanh thu từ chiến dịch - Chi phí) ÷ Chi phí × 100. Ghi nhận thách thức cho các chiến dịch đa chạm. Tập trung vào giá trị vòng đời khách hàng, không chỉ bán hàng ban đầu.

ROI giáo dục: Bằng đại học: ROI hàng năm 5-15% trong sự nghiệp. Chứng chỉ kỹ thuật: tăng lương 20-50% ngay lập tức. Khóa học trực tuyến: ROI 100-500% nếu áp dụng. MBA: ROI 200-400% trong sự nghiệp nhưng chi phí cơ hội 2 năm. Xem xét tăng lương, thăng tiến nghề nghiệp và giá trị mạng lưới. Tính thời gian hoàn vốn: chi phí bổ sung so với thu nhập bổ sung.

ROI thiết bị/máy móc: Mục tiêu 15-25% cho mua thiết bị. Thời gian hoàn vốn nên tối đa 3-5 năm. Bao gồm chi phí bảo trì, đào tạo và thời gian chết. Xem xét lợi ích thuế (khấu hao, Điều 179). Thuê vs mua: mua có ROI tốt hơn nếu thiết bị kéo dài >5 năm. Thiết bị công nghệ: chu kỳ làm mới 3 năm do lỗi thời.

ROI hiệu quả năng lượng: Tấm pin mặt trời: ROI 10-20%, hoàn vốn 5-10 năm. Đèn LED: ROI 25-50%, hoàn vốn 1-3 năm. Nâng cấp HVAC: ROI 15-30%, hoàn vốn 3-7 năm. Cách nhiệt: ROI 10-20%. Tính tiết kiệm: chi phí tiện ích giảm so với đầu tư ban đầu. Xem xét tín dụng thuế và hoàn lại. Chi phí năng lượng tăng làm tăng ROI theo thời gian.

ROI R&D (Nghiên cứu & Phát triển): Dược phẩm: thuốc thành công 10:1. Công nghệ: điển hình 3:1 đến 5:1. Nhiều dự án thất bại (ROI âm) nhưng người chiến thắng bù đắp. Cách tiếp cận danh mục thiết yếu. Chân trời thời gian dài (5-10 năm). Khó đo lường lợi ích vô hình. Giá trị bằng sáng chế, bí mật thương mại và lợi thế cạnh tranh khó định lượng nhưng có giá trị.

ROI thu hút khách hàng: Thương mại điện tử: mục tiêu 300% (3:1 LTV:CAC). SaaS: mục tiêu 300-500%. CAC (Chi phí thu hút khách hàng) nên được thu hồi trong 12 tháng. Tính: Giá trị vòng đời khách hàng ÷ Chi phí thu hút khách hàng. Theo dõi nhóm theo thời gian. Tỷ lệ giữ chân quan trọng: tăng 5% trong giữ chân = tăng lợi nhuận 25-95%. Churn giết ROI.

Câu hỏi thường gặp

Sự khác biệt thực tế giữa ROI Đơn giản, ROI Hàng năm và CAGR là gì?

ROI Đơn giản = (Giá trị Cuối − Chi phí) / Chi phí × 100. Nó cho bạn biết phần trăm lợi nhuận tổng cộng trong toàn bộ thời gian nắm giữ, bất kể thời gian đó dài bao nhiêu. ROI Đơn giản 50% nghe có vẻ tuyệt vời cho đến khi bạn biết rằng nó mất 10 năm. ROI Hàng năm chuẩn hóa con số đó thành tỷ lệ mỗi năm: lợi nhuận 50% trong 10 năm chỉ là 4,14% hàng năm — chỉ tốt hơn một chút so với tài khoản tiết kiệm lãi suất cao. CAGR (Tỷ lệ Tăng trưởng Hàng năm Kép) về mặt toán học giống hệt ROI Hàng năm khi không có dòng tiền trung gian: CAGR = (FV / PV)^(1/năm) − 1. Viện CFA và SEC yêu cầu các nhà quản lý quỹ công bố lợi nhuận hàng năm (không phải đơn giản) chính xác là vì ROI đơn giản cho phép chọn các cửa sổ thời gian dài để làm cho các khoản đầu tư yếu kém trông mạnh mẽ. Luôn quy đổi sang hàng năm khi so sánh các khoản đầu tư có thời hạn khác nhau.

Tại sao máy tính này chia cho khoản đầu tư ban đầu thay vì tổng đầu tư bao gồm chi phí?

Vì quy ước kế toán được dạy rộng rãi nhất định nghĩa ROI là (Lợi nhuận Ròng) / (Đầu tư Ban đầu), trong đó Lợi nhuận Ròng = Giá trị Cuối − Đầu tư Ban đầu − Chi phí Bổ sung. Điều này đặt chi phí ở tử số (trừ khỏi lợi nhuận) thay vì mẫu số. Phương án thay thế — chia cho tổng chi phí (ban đầu + liên tục) — đôi khi được gọi là "Lợi nhuận trên Chi phí Đầu tư" và cho ROI thấp hơn một chút. Cho một khoản đầu tư $10k tăng lên $15k với $500 phí: máy tính này hiển thị (5000−500)/10000 = 45%; phương án thay thế hiển thị 4500/10500 = 42,86%. Cả hai đều có thể bảo vệ được. Chọn một quy ước và sử dụng nó một cách nhất quán. Investopedia và hầu hết các chương trình CPA sử dụng quy ước mà máy tính này sử dụng.

Tôi có nên bao gồm lợi nhuận chưa thực hiện trong tính toán ROI của mình không?

Điều đó phụ thuộc vào quyết định mà ROI đang thông báo. Để so sánh hiệu suất với S&P 500 hoặc lợi nhuận mục tiêu — vâng, đánh dấu theo thị trường các khoản lợi nhuận chưa thực hiện; đó là cách các quỹ báo cáo. Để lập kế hoạch thuế hoặc các quyết định liên quan đến tiền mặt thực — không, chỉ tính những gì bạn đã thực sự bán. Lợi nhuận chưa thực hiện có thể bốc hơi: bất kỳ ai nắm giữ Bitcoin ở mức $69k vào tháng 11 năm 2021 đã có ROI chưa thực hiện tuyệt vời cho đến 14 tháng sau khi giá dưới $17k. IRS coi lợi nhuận chưa thực hiện là $0 thu nhập cho đến khi bạn bán (với một vài ngoại lệ: PFICs, hợp đồng Mục 1256 được đánh dấu theo thị trường hàng năm). Nếu bạn đang báo cáo ROI cho các nhà đầu tư hoặc đưa ra quyết định bán/giữ, hiển thị cả hai: đã thực hiện cho độ chính xác về thuế, chưa thực hiện cho giá trị vị thế hiện tại.

Làm thế nào để tính ROI thực (đã điều chỉnh theo lạm phát)?

Sử dụng phương trình Fisher: ROI Thực = [(1 + ROI Danh nghĩa) / (1 + Tỷ lệ Lạm phát)] − 1. Ví dụ tính toán: nếu ROI danh nghĩa hàng năm của bạn là 8% và lạm phát là 6% (số liệu Q4 2022 của Mỹ), ROI Thực = 1,08/1,06 − 1 = 1,89%. Bạn chỉ vừa theo kịp chi phí sinh hoạt. Lối tắt phổ biến ROI Thực ≈ Danh nghĩa − Lạm phát chỉ chính xác ở tỷ lệ thấp; nó đánh giá thấp khoảng cách khi lạm phát tăng. Tại sao điều này quan trọng: các thời kỳ lạm phát cao (những năm 1970 ở Mỹ, 2022-2024 trên toàn cầu) âm thầm phá hủy lợi nhuận trông có vẻ tốt trên giấy. Trái phiếu Kho bạc Hoa Kỳ 10 năm có lợi suất 4,5% vào năm 2023 — trông giống như lợi nhuận, nhưng với 5% lạm phát, sức mua của bạn giảm 0,48% mỗi năm. Luôn so sánh ROI với chế độ lạm phát của thời gian nắm giữ.

Giới hạn thực tế của chỉ số thời gian hoàn vốn là gì?

Thời gian hoàn vốn cho bạn biết bao lâu cho đến khi khoản đầu tư của bạn tự phục hồi, nhưng nó có hai điểm mù được ghi chép rõ ràng. Thứ nhất, nó bỏ qua giá trị thời gian của tiền: hoàn vốn 5 năm với lợi nhuận $1k hàng năm về mặt toán học thua kém hoàn vốn 5 năm có trọng số về các năm đầu, nhưng hoàn vốn đơn giản đối xử với chúng giống hệt nhau. Thứ hai, nó bỏ qua mọi thứ sau điểm hoàn vốn: một khoản đầu tư hoàn vốn trong 4 năm rồi không sinh lời nữa trông giống hệt như một khoản đầu tư hoàn vốn trong 4 năm rồi tiếp tục sinh lời 10% vô thời hạn. Nghiên cứu lập ngân sách vốn (Brealey, Myers và Allen, "Principles of Corporate Finance" ấn bản 13) khuyên dùng thời gian hoàn vốn chỉ như một bộ lọc sàng lọc cùng với NPV và IRR — không bao giờ là chỉ số duy nhất. Để có giá trị thông tin thuần túy, Thời gian Hoàn vốn Chiết khấu (áp dụng tỷ lệ chiết khấu cho dòng tiền tương lai) tốt hơn về mặt nghiêm ngặt nhưng khó truyền đạt cho khán giả phi tài chính.

Khi nào tôi nên dùng NPV hoặc IRR thay vì ROI?

Sử dụng NPV (Giá trị Hiện tại Ròng) và IRR (Tỷ suất Hoàn vốn Nội bộ) khi khoản đầu tư có nhiều dòng tiền vào các thời điểm khác nhau — hầu hết các doanh nghiệp thực sự, dự án vốn và đầu tư phức tạp đều như vậy. ROI Đơn giản là chỉ số một kỳ: đầu tư X, thu lại Y, xong. Nó không thể xử lý sự khác biệt giữa $10k đầu tư hôm nay trả lại $15k tất cả vào năm 5 so với $3k/năm trong 5 năm. Cả hai đều có ROI Đơn giản 50%, nhưng cái thứ hai có NPV gấp khoảng đôi với tỷ lệ chiết khấu 10% vì tiền đến sớm hơn. NPV cho câu trả lời bằng đô la (tốt hay xấu theo số tuyệt đối); IRR cho phần trăm bạn có thể so sánh với chi phí vốn. Quy tắc chung: ROI cho kiểm tra nhanh trực giác và đầu tư một kỳ (cổ phiếu được giữ và bán, bán lại bất động sản), NPV/IRR cho các quyết định kinh doanh đa kỳ. Hàm XIRR trong Excel xử lý đúng thời gian dòng tiền không đều.

Những lỗi tính toán ROI phổ biến nào phóng đại kết quả?

Năm lỗi phổ biến: (1) Bỏ qua phí và thuế — ROI 30% trước thuế trước phí có thể là 18-20% sau thuế lãi vốn dài hạn (15-20% liên bang + tiểu bang) và 0,5-2% chi phí giao dịch. (2) Chọn ngày bắt đầu — "ROI 5 năm" được đo từ tháng 3 năm 2009 (đáy hậu khủng hoảng) so với tháng 10 năm 2007 (đỉnh tiền khủng hoảng) kể những câu chuyện hoàn toàn khác nhau về cùng một cổ phiếu. (3) Thiên vị sống sót — lấy trung bình lợi nhuận quỹ tương hỗ trong 20 năm chỉ sử dụng các quỹ còn sống sót đánh giá quá cao lợi nhuận ~1-2%/năm vì các quỹ thất bại đã bị xóa khỏi cơ sở dữ liệu. (4) Không tính đến thời gian — sử dụng ROI đơn giản thay vì hàng năm. (5) Nhầm lẫn ROI có đòn bẩy với không đòn bẩy: một bất động sản tăng 10% với 20% trả trước cho ROI 50% trên vốn nhưng 10% ROI trên tài sản; so sánh ROI bất động sản có đòn bẩy với ROI chứng khoán không đòn bẩy là so sánh táo với cam. Cuộc khảo sát diễn đàn Bogleheads năm 2020 với hơn 5.000 nhà đầu tư DIY cho thấy năm lỗi này chiếm hơn 70% các lợi nhuận cá nhân được ước tính quá cao.

Khoản đầu tư của tôi có vượt lạm phát và tỷ suất ngưỡng của tôi không?

Máy tính này giờ trả lời cả hai câu hỏi đó trực tiếp. Nhập lạm phát hàng năm dự kiến và tỷ suất ngưỡng của bạn (lợi nhuận hàng năm tối thiểu chấp nhận được, thường là chi phí vốn của bạn), và nó tính hai phép sàng lọc chuyên nghiệp. Thứ nhất, ROI thực hàng năm dùng phương trình Fisher: Thực = [(1 + Danh nghĩa hàng năm) / (1 + Lạm phát)] − 1. Nếu ROI hàng năm của bạn là 12% và lạm phát là 4%, lợi nhuận thực của bạn là 1,12/1,04 − 1 = 7,69% — đó là mức tăng trưởng thực của sức mua, không phải con số 12% bề mặt. Thứ hai, Kiểm tra tỷ suất ngưỡng so sánh ROI hàng năm với tỷ suất ngưỡng và đưa ra phán quyết: vượt ngưỡng (chấp nhận), cận biên (trong khoảng ~1 điểm — cần điều tra thêm) hoặc dưới ngưỡng (từ chối). Quy tắc chấp nhận/từ chối là nền tảng của lập ngân sách vốn: một khoản đầu tư sinh lời thấp hơn chi phí vốn sẽ phá hủy giá trị ngay cả khi ROI danh nghĩa dương. Các nhà phân tích, giám đốc tài chính và đội PE/VC không bao giờ đánh giá một thương vụ chỉ dựa trên ROI danh nghĩa — họ xác nhận nó vượt lạm phát (tăng trưởng sức mua thực) và vượt tỷ suất ngưỡng (chi phí cơ hội của vốn) trước khi cam kết.

ROI tham chiếu hợp lý cho các loại đầu tư khác nhau trong năm 2026 là gì?

Tham chiếu hàng năm xấp xỉ (lợi nhuận thực sau lạm phát, trung bình dài hạn): chứng khoán Mỹ 6-7% thực (S&P 500 lịch sử 10% danh nghĩa − 3% lạm phát dài hạn); trái phiếu đầu tư cấp 1-2% thực; chứng khoán quốc tế phát triển 4-5% thực; REITs 5-7% thực; vàng 0-1% thực (lưu trữ giá trị, không tăng trưởng); tiền mặt/tín phiếu Kho bạc thường 0% thực sau lạm phát. Vượt qua những con số này một cách nhất quán với quản lý chủ động là khó: báo cáo SPIVA 2024 cho thấy 88% các quỹ chủ động vốn hóa lớn có hiệu suất kém hơn S&P 500 trong 15 năm. Đối với các khoản đầu tư kinh doanh, tỷ lệ rào cản 12-15% là điển hình (trên chi phí vốn, dưới kỳ vọng VC). Đối với lợi nhuận VC, quy tắc 80/20 áp dụng: các quỹ tứ phân vị hàng đầu trả 20%+ IRR, trung vị khoảng 8-10%, nửa dưới mất tiền. Đặt kỳ vọng ROI của bạn dựa trên loại tài sản bạn đang ở — so sánh danh mục của bạn với NVIDIA 2023 (+239%) khiến bạn cảm thấy thất vọng mãi mãi.