Simulateur gratuit pour prêts amortissables, prêts à paiement différé et obligations. Calculez mensualités, intérêts totaux, montant à l'échéance et consultez les tableaux d'amortissement.

Prêt amortissable : versements périodiques fixes

Utilisez ce module pour les prêts classiques (hypothèques, auto, étudiants, personnels). Cliquez sur les liens pour davantage de détails.

Prêt à paiement différé : remboursement intégral à l'échéance

Permet de calculer la valeur future d'un prêt sans paiements intermédiaires. Les intérêts capitalisent jusqu'à la maturité.

Obligation : remboursement d'un montant déterminé à l'échéance

Calcule la valeur actuelle reçue aujourd'hui pour un montant fixe à rembourser à maturité.

Vous avez des commentaires ? Signalez des bugs, suggérez des fonctionnalités ou partagez vos idées — nous lisons tout

À quoi sert ce calculateur de prêt ?

Il dévoile le vrai coût d'un emprunt : mensualités, intérêts cumulés, calendrier de remboursement pour hypothèque, prêt auto, étudiant ou pro.

L'outil couvre trois scénarios : prêt amortissable, paiement différé et obligation (valeur actuelle d'un montant futur). Ainsi vous comparez différentes structures de crédit.

Prêt amortissable : formule PMT

Les prêts amortissables comportent des paiements réguliers qui couvrent capital + intérêts. Au début, la part d'intérêt est plus élevée mais diminue avec le temps.

Paiement (PMT) = P x [r(1+r)^n] / [(1+r)^n - 1]

PMT = P × [r(1+r)n] / [(1+r)n - 1]

Où :

PMT = paiement par période

P = capital initial

r = taux par période

n = nombre total de paiements

Prêt différé : somme globale à l'échéance

Aucun paiement pendant la durée. Les intérêts capitalisent et l'emprunteur rembourse capital + intérêts accumulés à la fin (souvent utilisé pour certains prêts étudiants ou produits d'investissement).

Montant futur A = P(1 + r/n)^(n t)

A = P(1 + r/n)nt

Où :

A = montant dû à l'échéance

P = capital emprunté

r = taux annuel

n = nombre de capitalisations annuelles

t = durée en années

Obligation : valeur actuelle d'un montant futur

Inverse du prêt différé : vous connaissez le montant futur à rembourser et calculez combien vous pouvez recevoir aujourd'hui (valeur actuelle).

Valeur actuelle P = F / (1 + r/n)^(n t)

P = F / (1 + r/n)nt

Où :

P = montant reçu au départ

F = montant à payer à l'échéance

r = taux annuel

n = capitalisations par an

t = durée (années)

Exemples pratiques

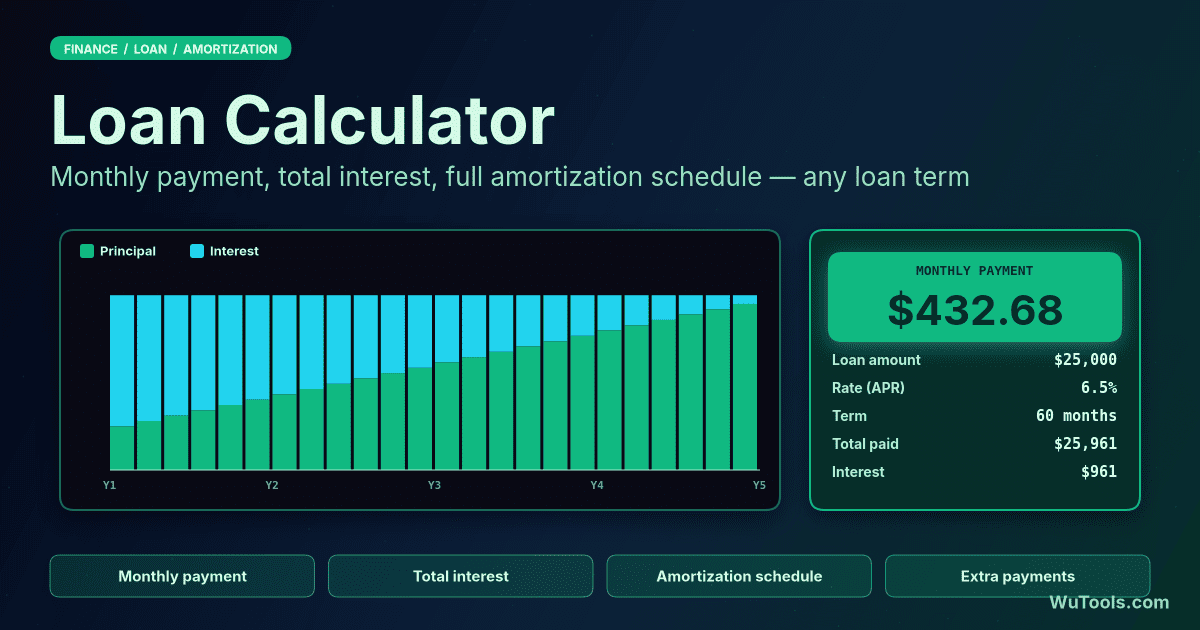

Exemple : prêt amortissable

Prêt de 100 000 $ à 6 % sur 10 ans, paiements mensuels :

Montant : 100 000 $

Taux : 6 % (mensuel)

Durée : 10 ans (120 mois)

Fréquence : mensuelle

Paiement : 1 110,21 $

Total payé : 133 224,60 $

Intérêts : 33 224,60 $

Répartition : 75 % capital | 25 % intérêts

Exemple : prêt différé

Prêt de 100 000 $ à 6 % sur 10 ans sans paiements :

Montant : 100 000 $

Taux : 6 % (annuel)

Durée : 10 ans

Paiements : aucun

Montant dû : 179 084,77 $

Intérêts : 79 084,77 $

Répartition : 56 % capital | 44 % intérêts

Exemple : calcul d'obligation

Remboursement de 100 000 $ dans 10 ans à 6 % :

Montant futur : 100 000 $

Taux : 6 % (annuel)

Durée : 10 ans

Montant reçu aujourd'hui : 55 839,48 $

Intérêts payés : 44 160,52 $

Répartition : 56 % capital | 44 % intérêts

Calculateur de prêt

Types de prêts courants

Hypothèques : prêts amortissables sur 15-30 ans, taux fixe ou variable.

Prêts auto : amortissement sur 3-7 ans, taux meilleurs pour véhicules neufs.

Prêts étudiants : différés pendant les études puis amortis après diplomation.

Prêts personnels : non garantis, sur 2-7 ans, taux dépendant du crédit.

Obligations : paiement unique à maturité, prix basé sur la valeur actuelle.

Prêts court terme : remboursement forfaitaire, taux élevés.

Prêts intérêts seuls : intérêts payés d'abord puis amortissement ou paiement ballon.

Conseils de gestion

Comparer APR/APY : l'APY inclut la capitalisation, donc reflète le coût réel.

Paiements supplémentaires : toute somme ajoutée au capital réduit drastiquement les intérêts.

Durées plus courtes : plus de mensualités mais moins d'intérêts totaux.

Magasiner les taux : 0,5 point de différence peut représenter des milliers d'économies.

Regarder le coût total : une mensualité faible peut cacher davantage d'intérêts.

Comprendre la capitalisation : mensuelle vs annuelle impacte le coût global.

Attention aux différés : les intérêts composés peuvent faire exploser la dette.

Cote de crédit : améliorez-la pour obtenir des taux plus bas.

Lisez les clauses : pénalités de remboursement anticipé, taux variables, ballon.

Fonds d'urgence : gardez 3-6 mois de dépenses avant de prendre un nouveau prêt.

Quand utiliser chaque structure

Prêt amortissable : paiements prévisibles pour logement, véhicule, besoins courants.

Prêt différé : lorsque vos revenus futurs seront plus élevés ou lorsque vous devez préserver votre trésorerie à court terme.

Calcul d'obligation : pour valoriser un paiement futur ou comparer des offres d'investissement.

Évitez le différé : si les taux sont élevés ou si vos revenus futurs sont incertains.

Refinancement : pertinent quand les taux baissent d'au moins 1 %, que vous pouvez réduire la durée ou supprimer une assurance emprunteur.

Questions fréquemment posées

Un tableau d'amortissement détaille chaque échéance répartie en intérêts (calculés sur le capital restant dû précédent) et capital amorti (le reste), avec le solde et les intérêts cumulés. Pour l'auditer, vérifiez trois points : (1) les intérêts de chaque ligne valent capital restant précédent × taux périodique ; (2) échéance moins intérêts donne le capital amorti ; (3) le solde final atteint zéro. Le point de croisement est l'échéance où le capital dépasse pour la première fois les intérêts ; sur un prêt de 30 ans à 7 %, cela n'arrive qu'autour de l'échéance 220 sur 360, d'où l'intérêt de rembourser tôt. Utilisez le champ 'Date de début du prêt' de cet outil pour attribuer des dates réelles, puis 'Télécharger CSV' pour exporter le tableau complet daté (N° d'échéance, Date, Échéance, Capital, Intérêts, Intérêts cumulés, Solde) afin de l'archiver, le faire vérifier ou l'importer dans Excel. Le champ de paiement supplémentaire permet de simuler un remboursement anticipé et de voir exactement combien d'échéances et d'intérêts vous économisez.

Le taux nominal est le taux brut servant à calculer la mensualité. Le TAEG (Taux Annuel Effectif Global) est plus large : il intègre la plupart des frais initiaux — frais de dossier, points de réduction, assurance emprunteur, certains frais de clôture — répartis sur toute la durée et exprimés en taux annualisé. Ainsi un taux nominal de 6,50 % avec 2 points et 3 000 € de frais peut donner un TAEG de 6,85 %. Le TAEG est le chiffre normalisé légalement (Code de la consommation) pour comparer les offres, mais il a un angle mort : il suppose que vous gardez le prêt jusqu'à l'échéance, donc payer des points (qui augmente les frais mais baisse le taux nominal) n'est avantageux que si vous conservez le prêt au-delà du point d'équilibre. Pour le coût réel si vous comptez vendre ou renégocier plus tôt, comparez le total des euros payés sur votre horizon réel — mensualités au taux nominal plus les frais amortis non récupérés — plutôt que le seul TAEG à l'échéance.

La formule d'amortissement (échéances constantes) est PMT = P × [r(1+r)^n] / [(1+r)^n − 1], où P est le capital, r le taux périodique et n le nombre total de mensualités. La division simple sous-estime la mensualité car chaque mois vous payez des intérêts sur le capital restant dû, pas sur la moyenne. Sur un prêt immobilier de 250 000 € sur 25 ans à 3,8 %, la mensualité réelle est d'environ 1 290 €, pas 833 € comme le suggérerait une division plate. Le HCSF (Haut Conseil de Stabilité Financière) impose depuis 2022 un taux d'endettement maximal de 35 % et une durée maximale de 25 ans (27 ans pour le neuf VEFA), et la fiche d'information standardisée européenne (FISE) obligatoire pour tout prêt immobilier détaille cette mensualité ainsi que le TAEG. Le crédit logement / SACCEF / Crédit Mutuel sont les principaux cautionneurs, leur caution remplaçant l'hypothèque dans ~70 % des dossiers.

Le taux nominal (ou taux débiteur) est le taux brut d'intérêt avant frais. Le TAEG (Taux Annuel Effectif Global) est la mesure légale standardisée par l'article L314-1 du Code de la consommation qui inclut : taux nominal, frais de dossier, frais de garantie (hypothèque ou caution), assurance emprunteur obligatoire si exigée, frais d'expertise immobilière. Un prêt à 3,5 % de taux nominal peut avoir un TAEG de 4,2 % une fois tous les frais inclus. La Banque de France publie chaque trimestre les taux d'usure par catégorie de prêt — un TAEG dépassant le taux d'usure est interdit par l'article L314-6 du Code de la consommation. Toujours comparer le TAEG, pas le taux nominal — l'ACPR a sanctionné plusieurs établissements en 2024 pour défaut d'affichage clair du TAEG dans les publicités.

Avec un prêt différé, les intérêts s'accumulent et capitalisent sur un solde croissant au lieu d'être remboursés à chaque période. La formule A = P(1 + r/n)^(nt) signifie qu'à 2,5 % capitalisé mensuellement, 25 000 € laissés à courir pendant 5 ans d'études deviennent 28 327 € à la sortie — et c'est le nouveau capital à amortir. Le prêt étudiant garanti par l'État via Bpifrance (jusqu'à 20 000 €) propose un différé partiel ou total, mais l'option différé total fait croître la dette pendant les études. Si vous pouvez payer les intérêts pendant le différé (environ 52 €/mois sur ces 25k), vous évitez tout cet effet boule de neige. Le CROUS et certaines banques (Société Générale Étudiant, BNP Esprit Libre) proposent des aménagements spécifiques — comparer obligatoirement avant signature.

Une obligation zéro-coupon utilise P = F / (1 + r/n)^(nt) — la valeur actuelle d'une somme future, actualisée au taux en vigueur. Une OAT (Obligation Assimilable du Trésor) zéro-coupon à 10 ans à 3,1 % (rendement 2025) se vendrait aujourd'hui environ 73 700 € pour 100 000 € de nominal. En tant qu'emprunteur, vous rencontrez ce calcul dans trois situations réelles : (1) achats immobiliers avec paiement différé unique — la valeur actuelle indique la décote équitable à négocier ; (2) émissions corporate de billets de trésorerie ou EMTN zéro-coupon enregistrées auprès de l'AMF ; (3) accords transactionnels avec paiement futur unique. Le Code général des impôts impute des intérêts présumés sur les prêts familiaux à taux trop bas (article 39-1-3°) précisément parce que la différence entre nominal et valeur actuelle EST de l'intérêt — pour 2025, le taux légal des intérêts (Banque de France) est de 5,07 % pour les créances entre particuliers.

Cela fait économiser de l'argent réel pour une raison mécanique précise : 26 demi-mensualités équivalent à 13 mensualités par an, pas 12 — vous glissez discrètement une mensualité entière supplémentaire chaque année. Sur un prêt immobilier de 250 000 € sur 25 ans à 3,8 %, passer de mensuel à bimensuel réel économise environ 23 000 € d'intérêts et raccourcit la durée d'environ 3 ans. Le problème : la plupart des banques françaises ne proposent pas le bimensuel sur les prêts immobiliers — elles retiennent les demi-paiements et ne les appliquent qu'à la fin du mois. L'alternative gratuite est le remboursement anticipé partiel, autorisé par l'article L313-47 du Code de la consommation. Les indemnités de remboursement anticipé (IRA) sont plafonnées à 3 % du capital remboursé ou 6 mois d'intérêts (le plus petit). Un versement supplémentaire d'une mensualité par an produit presque le même effet, sans frais.

La règle classique est de renégocier quand vous pouvez baisser le taux d'au moins 1 point de pourcentage, mais le calcul correct est : mois pour amortir les frais = coûts totaux ÷ économie mensuelle. Si un rachat coûte 5 000 € (IRA + frais de garantie + frais de dossier nouvelle banque + éventuelle nouvelle assurance) et économise 200 €/mois, le seuil est de 25 mois — ne rachetez que si vous gardez le prêt plus longtemps. La règle Bourquin (loi du 21 février 2017, modifiée par la loi Lemoine de 2022) permet désormais de changer d'assurance emprunteur à tout moment sans frais, ce qui peut représenter 30-50 % d'économie sur le coût total du crédit selon la Banque de France. Considérez aussi le reset de l'amortissement : racheter un prêt avec 18 ans restants pour un nouveau de 25 ans rallonge la fenêtre d'intérêts même à taux réduit — comparez le coût total sur la durée, pas seulement la mensualité.

La fréquence de capitalisation détermine à quel rythme les intérêts non payés sont ajoutés au capital pour eux-mêmes générer des intérêts. À un taux nominal de 7 %, le taux effectif annuel passe de 7,000 % (annuel) → 7,123 % (semestriel) → 7,186 % (trimestriel) → 7,229 % (mensuel) → 7,247 % (quotidien) → 7,251 % (continu). Les écarts paraissent minimes mais sur un crédit immobilier de 300 000 € sur 25 ans, la capitalisation quotidienne vs mensuelle ajoute environ 8 500 € au coût total des intérêts. La plupart des crédits immobiliers français capitalisent mensuellement, mais les découverts bancaires et certains crédits revolving capitalisent quotidiennement — c'est pourquoi un découvert à 18 % nominal atteint un TAEG proche de 19,7 %. La Banque de France publie chaque trimestre les taux moyens pratiqués (statistique Webstat) qui distinguent ces deux notions.

Un prêt hypothécaire ou rachat de crédit garanti à 5 % peut remplacer des dettes de cartes/revolving à 19 %, divisant les coûts financiers par plus de trois sur le même solde. L'arithmétique est convaincante — sur 30 000 € de dette de revolving, passer à un prêt garanti sur 10 ans économise environ 22 000 € d'intérêts et raccourcit l'horizon de remboursement de plusieurs décennies (paiements minimaux) à 10 ans. Mais le risque structurel est sévère : vous avez converti une dette non garantie en dette adossée à votre logement, ce qui signifie qu'une perte d'emploi peut désormais conduire à une saisie immobilière au lieu d'un simple fichage FICP/FCC. Le FGDR (Fonds de Garantie des Dépôts et de Résolution) couvre les dépôts jusqu'à 100 000 € mais ne protège pas le bien donné en garantie. La Banque de France et la Commission de surendettement reçoivent ~120 000 dossiers par an, et la rechute après consolidation est massive — n'utilisez que avec un plan écrit d'élimination de dette, cartes coupées et revenus stables pendant toute la durée. Préférez si possible un PAP (prêt à la consommation) non garanti même à taux légèrement supérieur.