Calculadora de EMI

Calculadora gratuita de EMI online para préstamos hipotecarios, de auto, personales y comerciales. Calcula cuotas mensuales y amortización.

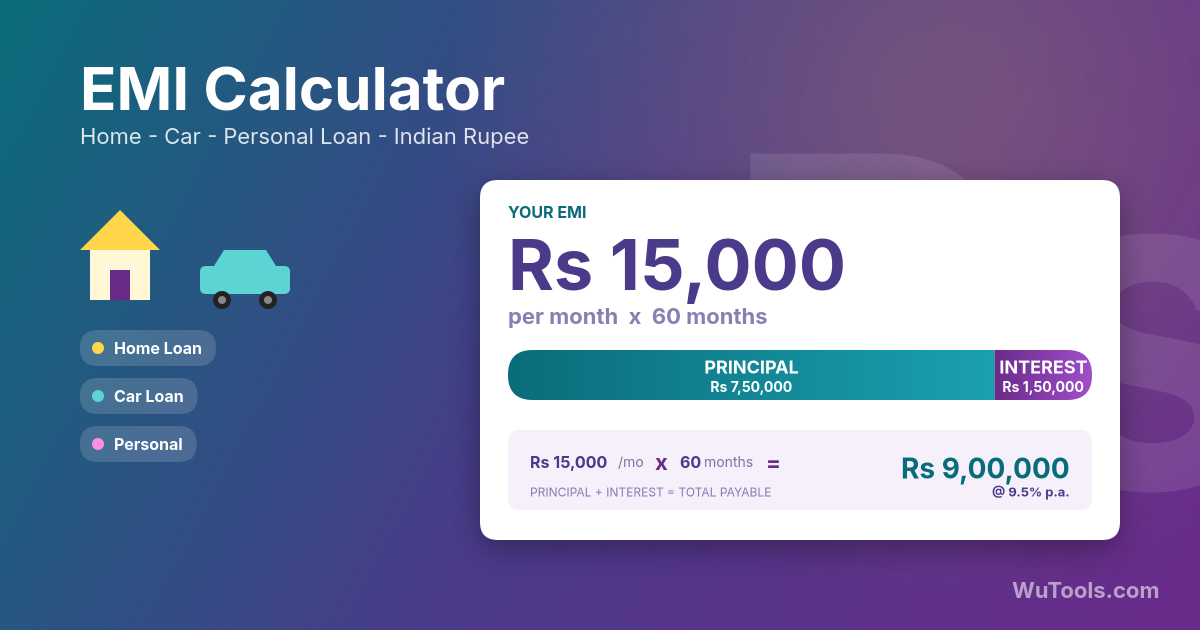

¿Qué es una Calculadora de EMI?

Una Calculadora de EMI (Cuota Mensual Equitativa) es una herramienta financiera que calcula el pago mensual fijo que necesitas hacer para pagar un préstamo durante un período específico. El EMI consiste en componentes de principal e interés. En las primeras etapas del préstamo, el componente de interés es mayor, pero a medida que continúas pagando, el componente principal aumenta gradualmente.

Esta calculadora es esencial para cualquiera que planee tomar un préstamo para compra de casa, automóvil, educación, negocio o necesidades personales. Te ayuda a comprender tu compromiso financiero mensual, el costo total del préstamo y planificar tu presupuesto en consecuencia. La calculadora proporciona una tabla de amortización completa que muestra cómo cada pago se divide entre principal e interés durante el plazo del préstamo.

Comprender el EMI te ayuda a tomar decisiones de préstamo informadas, comparar diferentes ofertas de préstamos, negociar mejores términos con prestamistas y asegurarte de que el préstamo se ajuste cómodamente dentro de tu presupuesto mensual sin causar tensión financiera.

Cómo Funciona el Cálculo de EMI

El EMI se calcula utilizando el método de saldo reductor, que es el método más común utilizado por bancos e instituciones financieras. La fórmula tiene en cuenta tres factores clave:

- Principal (P): El monto original del préstamo prestado del prestamista

- Tasa de Interés (r): La tasa de interés anual dividida por 12 meses y convertida a decimal

- Plazo (n): El número total de cuotas mensuales (años × 12)

Cada pago de EMI reduce tu principal pendiente. El interés para el próximo mes se calcula sobre el monto principal reducido. Por eso el componente de interés disminuye y el componente principal aumenta con cada pago.

Fórmula de EMI y Cálculo

La fórmula EMI estándar utilizada por bancos en todo el mundo:

EMI = P × r × (1 + r)n ÷ [(1 + r)n - 1]

Donde:

- EMI = Cuota Mensual Equitativa

- P = Monto principal del préstamo

- r = Tasa de interés mensual (Tasa anual ÷ 12 ÷ 100)

- n = Plazo del préstamo en meses (Años × 12)

Por ejemplo, un préstamo de $100,000 al 8% de interés anual durante 20 años (240 meses) tendría una tasa de interés mensual de 0.08/12 = 0.00667. Al aplicar la fórmula, da un EMI de aproximadamente $836.

Ejemplos del Mundo Real

Ejemplo 1: Préstamo Hipotecario

- Monto del Préstamo: $300,000 (compra de casa)

- Tasa de Interés: 7.5% por año

- Plazo del Préstamo: 30 años (360 meses)

- EMI Mensual: $2,098

- Monto Total a Pagar: $755,280

- Interés Total: $455,280 (152% del principal)

- Desglose del Primer Pago: Interés: $1,875, Principal: $223

- Desglose del Último Pago: Interés: $13, Principal: $2,085

- Información Clave: En el primer año, pagas $22,500 en intereses pero solo reduces el principal en $2,676. Para el año 15, la división se vuelve más equilibrada, y para el año 25, la reducción del principal domina.

Ejemplo 2: Préstamo de Auto

- Monto del Préstamo: $25,000 (compra de automóvil)

- Tasa de Interés: 6% por año

- Plazo del Préstamo: 5 años (60 meses)

- EMI Mensual: $483

- Monto Total a Pagar: $28,998

- Interés Total: $3,998 (16% del principal)

- Primer Pago: Interés: $125, Principal: $358

- Último Pago: Interés: $2.41, Principal: $480.59

- Información Clave: Plazo más corto significa EMI más alto pero interés total mucho menor. Un préstamo de 7 años reduciría el EMI a $360 pero aumentaría el interés total a $5,260.

Ejemplo 3: Préstamo Personal

- Monto del Préstamo: $15,000 (consolidación de deudas)

- Tasa de Interés: 12% por año

- Plazo del Préstamo: 3 años (36 meses)

- EMI Mensual: $498

- Monto Total a Pagar: $17,933

- Interés Total: $2,933 (19.5% del principal)

- Análisis: Los préstamos personales típicamente tienen tasas de interés más altas que los préstamos garantizados. La tasa del 12% en este préstamo cuesta $2,933 durante 3 años. Pagar $100 extra al mes podría ahorrar $600 en intereses y terminar el préstamo 7 meses antes.

Consejos para Gestionar el EMI del Préstamo

- Regla 20-30-50 para EMI: Tus obligaciones totales de EMI (todos los préstamos combinados) no deben exceder el 50% de tus ingresos mensuales. Mantén el EMI de vivienda bajo el 30% y otros préstamos bajo el 20% para finanzas saludables.

- Estrategia de Prepago: Incluso pequeños prepagos tienen un gran impacto. Pagar $200 extra al mes en un préstamo hipotecario de $300,000 al 7.5% puede ahorrar $82,000 en intereses y terminar el préstamo 7 años antes.

- Elige el Plazo Sabiamente: Plazo más largo significa EMI más bajo pero mayor interés total. Plazo más corto significa EMI más alto pero ahorro masivo de intereses. Equilibra según tu estabilidad de ingresos y objetivos financieros.

- Impacto de la Tasa de Interés: Una diferencia del 1% en la tasa de interés puede costar decenas de miles durante plazos largos. En un préstamo de $300,000 a 30 años, 7.5% vs 8.5% significa pagar $71,000 más en intereses.

- Tasa Fija vs Flotante: La tasa fija protege contra aumentos de tasas pero puede costar más inicialmente. La tasa flotante es más barata cuando las tasas están bajando pero riesgosa cuando suben. Considera el ciclo de tasas y tu tolerancia al riesgo.

- Optimización del Pago Inicial: Un pago inicial más alto reduce el monto del préstamo, el EMI y el interés total. Para préstamos hipotecarios, el 20% de pago inicial evita el seguro PMI. Para automóviles, el 20-30% de pago inicial es ideal.

- Plazo del Préstamo y Edad: Asegúrate de que el plazo del préstamo termine antes de la jubilación. Una persona de 35 años que toma un préstamo de 30 años significa pagar hasta los 65. Considera cómo esto afecta la planificación de jubilación.

- Fondo de Emergencia Primero: Antes de comprometerte con un EMI, asegúrate de tener ahorrados 6 meses de gastos (incluido el EMI) como fondo de emergencia. Esto protege contra la pérdida de ingresos.

- Compara el Costo Total, No Solo el EMI: No elijas préstamos solo basándote en un EMI más bajo. Un EMI más bajo puede venir con un plazo más largo y un interés total mucho mayor. Siempre compara el monto total a pagar.

- Cláusulas de Prepago: Verifica las penalidades por prepago antes de tomar el préstamo. Muchos prestamistas permiten prepago del 10-25% por año sin penalidad. Usa esto para reducir el principal agresivamente.

- Beneficios Fiscales: Para préstamos hipotecarios, el pago del principal hasta $10,000 y el interés hasta $10,000 pueden ser deducibles de impuestos. Esto reduce efectivamente tu costo de interés.

- Opción de Transferencia de Saldo: Si las tasas bajan significativamente después de 2-3 años, considera la transferencia de saldo a un prestamista con tasas más bajas. Esto puede ahorrar interés sustancial a pesar de los cargos de transferencia.

Tipos de Préstamos y Consideraciones de EMI

Préstamos Hipotecarios: Plazo más largo (15-30 años), tasas de interés más bajas (6-9%), montos de préstamo más altos ($200,000-$1,000,000+), beneficios fiscales disponibles. EMI típicamente 25-35% de ingresos. Tasa fija o flotante. Se recomienda prepago después de 5-7 años cuando el componente principal aumenta.

Préstamos de Auto: Plazo medio (3-7 años), tasas moderadas (5-10%), montos moderados ($15,000-$75,000). El auto se deprecia 15-20% anualmente mientras pagas. Apunta a un plazo máximo de 4-5 años. Pago inicial del 20-30% ideal. Considera costos de seguro en el gasto mensual total.

Préstamos Personales: Plazo corto (1-5 años), tasas más altas (10-20%), montos más pequeños ($5,000-$50,000). Sin garantía, por lo que las tasas son altas. Usa solo para emergencias genuinas o consolidación de deudas a tasa más baja. Nunca uses para gastos de estilo de vida como vacaciones o bodas.

Préstamos Educativos: Plazo largo (10-15 años), tasas moderadas (7-12%), montos altos ($25,000-$200,000). A menudo tienen período de gracia de 6-12 meses después de graduación antes de que comience el EMI. El interés puede ser deducible de impuestos. Considera el potencial de ingresos después de la educación.

Préstamos Empresariales: Plazo variable (1-10 años), tasas variables (8-18%), amplia gama de montos. El EMI no debe exceder el 30% de los ingresos comerciales mensuales. Asegúrate de que el plazo del préstamo coincida con la vida del activo (no tomes un préstamo de 7 años para un activo de 3 años). Los negocios estacionales necesitan opciones de EMI flexibles.

Préstamo Contra Propiedad: Plazo largo (15-20 años), tasas bajas (8-12%), montos altos (hasta 60-70% del valor de la propiedad). Usa la propiedad como garantía, por lo que las tasas son más bajas. Bueno para expansión empresarial o gastos mayores. Riesgo: La propiedad puede ser embargada en caso de incumplimiento.

Estrategias Avanzadas de Gestión de EMI

EMI Escalonado: Comienza con EMI más bajo que aumenta 5-10% anualmente. Bueno para jóvenes profesionales que esperan crecimiento salarial. Reduce la carga inicial pero asegura que el préstamo se pague a tiempo. El interés total es ligeramente mayor que el EMI regular.

Prepago Parcial Cada Año: Usa bonos anuales, reembolsos de impuestos o ingresos extra para prepago parcial. En un préstamo de $300,000 al 7.5%, prepa gar $10,000 anualmente ahorra $95,000 en intereses y termina el préstamo 8 años antes.

Reducción de EMI vs Reducción de Plazo: Después del prepago, elige reducción de plazo sobre reducción de EMI. La reducción de EMI da alivio inmediato pero la reducción de plazo ahorra más intereses a largo plazo. La reducción de plazo es casi siempre mejor financieramente.

Momento de Refinanciamiento: Refinancia cuando las tasas de interés caen 1-2% por debajo de tu tasa actual y te queda más del 50% del plazo. Refinanciar en los primeros años ahorra la mayor cantidad de intereses. Después de completar el 60-70% del plazo, refinanciar ahorra menos que el costo.

Estrategia de Cuenta de Compensación: Algunos prestamistas ofrecen cuentas de compensación donde tu saldo de ahorros reduce el principal sobre el cual se calcula el interés. Mantén el fondo de emergencia en la cuenta de compensación para reducir intereses mientras mantienes liquidez.

Estrategia de Préstamo Dividido: Divide el préstamo hipotecario en porciones fijas y flotantes (50-50 o 60-40). La porción fija protege contra aumentos de tasas, la porción flotante te permite beneficiarte de recortes de tasas. Proporciona gestión de riesgos equilibrada.

Pagos Acelerados Quincenales: En lugar de EMI mensual, paga la mitad del EMI cada 2 semanas. Esto resulta en 26 medios pagos (13 pagos completos) anualmente en lugar de 12, terminando el préstamo más rápido. En un préstamo de $300,000, ahorra $60,000 y 5 años.

Objetivo de Reducción de Principal: En los primeros años del préstamo, enfoca los prepagos en la reducción del principal en lugar del interés. Una reducción de principal de $5,000 en el año 1 ahorra $15,000-20,000 en intereses durante 30 años debido al efecto compuesto.

Estrategia de Apilamiento de Préstamos: Liquida primero préstamos más pequeños de alto interés mientras pagas el mínimo en préstamos más grandes de bajo interés. Una vez que los préstamos pequeños estén liquidados, redirige esos montos de EMI a préstamos más grandes para efecto de bola de nieve.

Cobertura de Seguro: Toma un seguro de préstamo que cubra el monto pendiente en caso de muerte o discapacidad. La prima es 0.5-1% del monto del préstamo anualmente pero protege a la familia de la carga de la deuda. Especialmente importante para familias de un solo ingreso.

Preguntas frecuentes

¿De dónde proviene realmente la fórmula EMI = P × r × (1+r)^n / ((1+r)^n − 1)?

Es la fórmula estándar de anualidad, derivada de igualar el valor presente de n pagos mensuales iguales al capital del préstamo P. Las matemáticas: si descuentas n pagos futuros de tamaño EMI a la tasa mensual r y exiges que su suma sea igual a P, obtienes P = EMI × ((1+r)^n − 1) / (r × (1+r)^n). Despeja EMI y tienes la fórmula. Se formalizó por primera vez para cálculos de anualidades en el trabajo actuarial del siglo XVII y se estandarizó para préstamos al consumidor después de la Ley de Veracidad en los Préstamos de EE.UU. de 1968. La fórmula asume pagos mensuales iguales donde cada pago cubre primero los intereses del mes y el resto reduce el capital — el mecanismo exacto que esta calculadora simula en la tabla de amortización.

¿Por qué tanto de mi EMI inicial va a intereses en lugar de capital?

Porque los intereses se cobran sobre el saldo pendiente cada mes, y el saldo es mayor al inicio. Ejemplo concreto con un préstamo de $300.000 al 7,5% en 30 años (EMI ≈ $2.098/mes): en el mes 1, intereses = $300.000 × 7,5%/12 = $1.875, dejando solo $223 para reducir el capital. En el mes 180 (año 15), el saldo es alrededor de $216.000, intereses = $1.350, capital = $748. En el pago final, casi todo el EMI es capital. Total: pagas de vuelta $755.200 por el préstamo de $300.000 — $455.200 son puro interés. Por eso los estados de hipoteca se ven frustrantes en los primeros años; no es que el banco te estafe, es la aritmética del interés sobre saldo decreciente. La solución es el prepago de capital en los años 1-5, donde cada $1 ahorra $3-4 en intereses durante la vida del préstamo.

¿Debería prepagar mi préstamo o invertir el dinero extra?

Las matemáticas dicen: prepagar si tu tasa de préstamo después de impuestos garantizada > rendimiento esperado de inversión después de impuestos. Al 7,5% de tasa de préstamo (después de la deducción de impuestos, si aplica), prepagar te da un rendimiento garantizado del 7,5%. Para superar eso con inversiones, necesitas una cartera con rendimiento esperado del 8%+ después de impuestos — típicamente requiere una asignación de acciones del 70%+, lo que conlleva un riesgo real de años negativos. El ángulo conductual también importa: el prepago es psicológicamente más fácil que invertir porque es automático y visible. La mayoría de la investigación sobre finanzas personales (Vanguard 2024, Fidelity 2023) recomienda un híbrido: maximiza tus cuentas con ventajas fiscales (401k, IRA, HSA) primero por el arbitraje fiscal, luego divide el efectivo extra entre prepago adicional e inversión imponible 50/50. No prepagues si agota tu fondo de emergencia de 3-6 meses — perder la casa por una pérdida de empleo es un problema mucho mayor que el interés adicional.

¿Es mejor tomar una hipoteca de 30 años y prepagar, o simplemente tomar una de 15?

30 años + prepago da flexibilidad; 15 años fuerza la disciplina. Las tasas difieren: las hipotecas de 15 años típicamente corren 0,5-0,75% más bajas que las de 30 años (datos PMMS de Freddie Mac, promedio 2020-2024). Entonces una de 15 años al 7,0% tiene una ventaja real de costo. Pero: el EMI de 15 años es aproximadamente 50% más alto que el de 30 años para el mismo capital. Si pierdes tu trabajo, al banco no le importa que 'planeabas prepagar' — quieren el pago más alto completo. El argumento de flexibilidad: toma la de 30 años al 7,5%, pero págala como si fuera de 15 (capital extra cada mes). Ahorro total de intereses: casi idéntico al de 15 años real. Trampa: requiere disciplina. Los estudios (Mortgage Bankers Association 2023) muestran que el 78% de las personas que 'tienen la intención de prepagar' no lo cumplen más allá del año 3. Si eres disciplinado, 30 años + prepago. Si no, la disciplina forzada de 15 años te salva de ti mismo.

¿Cuál es la diferencia entre el interés a tasa fija y el de saldo decreciente (EMI)? ¿Por qué importa?

El interés a tasa fija se calcula sobre el capital original durante todo el plazo del préstamo — interés total = P × tasa_anual × años. El saldo decreciente (lo que usa esta calculadora) cobra intereses solo sobre el saldo pendiente cada mes, que disminuye a medida que pagas. Estos pueden dar tasas efectivas muy diferentes. Ejemplo: préstamo de $10.000 a 'tasa fija 10%' por 3 años = $3.000 de interés, pago mensual = $361. Los mismos $10.000 sobre una base real de saldo decreciente tendrían una tasa efectiva alrededor del 18,5% para producir ese mismo pago mensual. Los préstamos personales en India, Vietnam y muchos mercados emergentes a menudo citan 'tasa fija' para que el número parezca menor — siempre insiste en la TAE (tasa efectiva sobre saldo decreciente). En EE.UU. y la UE, la Truth in Lending y la Directiva de Crédito al Consumo requieren divulgación de la TAE, pero lee la letra pequeña: la 'tasa anual efectiva' (TAE) capitaliza la APR si la tasa capitaliza intraanualmente.

¿Cómo cambia el EMI si las tasas de interés suben a mitad del préstamo en una hipoteca de tasa variable?

Depende de la política del banco. Tres opciones usadas en todo el mundo: (1) Mantener el EMI fijo y extender el plazo — común en India (SBI, HDFC); un alza de 1% en una hipoteca de 30 años puede agregar 3-5 años al préstamo. (2) Mantener el plazo fijo y subir el EMI — común en EE.UU. y Australia; un alza de 1% agrega alrededor del 12-13% al pago mensual en un préstamo de plazo largo. (3) Ambos — discreción del banco o elección del prestatario vía prepago. El mayor problema es la opción (1): puedes estar 10 años en un préstamo de 30 años y aún deber el 95% del capital porque el EMI nunca aumentó y solo se pagaban intereses. Siempre revisa tu estado anualmente. Las subidas de tasas 2022-23 (Fed: 0% → 5,25%, RBI: 4% → 6,5%) agregaron cientos de meses de pagos extra a los prestatarios de tasa variable en todo el mundo — un ejemplo real de lo peligrosas que pueden ser las políticas de extensión de plazo no monitoreadas.

¿Por qué las ofertas de 'EMI sin costo' en tarjetas de crédito o BNPL en realidad no son sin costo?

Porque el interés está oculto en el precio que pagas, no añadido como una línea separada. La estructura estándar: el comerciante infla el precio en efectivo en ~5-10% para los clientes EMI, luego 'absorbe' el interés del banco del margen inflado. Ejemplo: un teléfono con un precio en efectivo de $1.000 podría listarse en $1.100 con 'EMI sin costo al 0%' durante 12 meses — la matemática resulta en un cargo financiero pagado de $100 oculto en el diferencial de precio. La circular real del Banco de Reserva de India (sep 2013) requirió la divulgación de que 'EMI sin costo es un nombre erróneo'; reglas similares de protección al consumidor se aplican en la UE. Pruébalo tú mismo: pide al comerciante el descuento en efectivo cuando rechazas el EMI. Si el descuento equivale al interés EMI que habrías pagado, la oferta es verdaderamente sin costo. Si no, lo estás pagando — solo invisiblemente. Los servicios BNPL (Klarna, Affirm, Afterpay) usan un modelo similar con comisiones a comerciantes de 3-6% por transacción.

¿Cuál es un ratio deuda/ingreso (DTI) saludable para tomar un préstamo basado en EMI?

Reglas convencionales: las obligaciones totales de EMI deben mantenerse por debajo del 36-40% del ingreso mensual bruto, de las cuales la vivienda debe ser como máximo el 28%. Estas provienen de los estándares de suscripción de EE.UU. (regla 28/36 de Fannie Mae, formalizada en los años 1970). Los datos empíricos de la Encuesta de Finanzas del Consumidor de la Reserva Federal de 2024 muestran que los hogares con DTI superior al 43% tienen 3,2 veces más probabilidades de atrasarse en pagos dentro de 24 meses; por encima del 50%, el riesgo aumenta a 6,8 veces. Los bancos asiáticos (RBI, MAS Singapur) usan reglas ligeramente más estrictas — techo total de DTI del 50% en Singapur (regla TDSR). Autocomprobación: si tus pagos mensuales totales de deuda (EMIs + pagos mínimos de tarjeta de crédito + préstamos estudiantiles) divididos por el ingreso bruto exceden el 40%, estás en territorio 'financieramente frágil' independientemente de qué tan cómodo te sientas. Volver a estar bajo el 30% debería ser el primer objetivo antes de asumir compromisos adicionales de EMI.

¿Cuánto ahorran realmente los pagos mensuales adicionales en intereses y tiempo?

Mucho más de lo que la mayoría espera, porque cada dólar adicional de capital elimina todos los intereses futuros que ese dólar habría generado durante el resto del préstamo. Usa el campo "Pago Mensual Adicional" de arriba para ver tus propios números. Ejemplo con los valores predeterminados de esta calculadora — $300,000 al 7,5% a 30 años (EMI ≈ $2,098): añadir solo $200/mes liquida el préstamo en unos 22,7 años en lugar de 30 (aproximadamente 7 años antes) y reduce los intereses totales de unos $455,000 a unos $324,000 — un ahorro cercano a $131,000 por $200/mes. El efecto es mayor al inicio: los mismos $200 en el año 1 ahorran mucho más que en el año 25, porque las reducciones tempranas de capital evitan más composición. Dos reglas prácticas: (1) destina el extra estrictamente al capital (indícalo a tu prestamista, o podría aplicarse al pago del mes siguiente); (2) al hacer un prepago, elige "reducir plazo" en lugar de "reducir EMI". Revisa primero las penalizaciones por prepago en tu contrato; muchos prestamistas permiten del 10-25% anual sin penalización.