Calculadora de Perda Impermanente

Calcule impermanent loss para pools Uniswap V2/V3, Balancer ponderados e Curve. Compare LP vs HODL, break-even de fee-APR, exporte CSV. Grátis.

O que é Perda Impermanente?

A perda impermanente (IL) ocorre quando você fornece liquidez para um formador de mercado automatizado (AMM) como Uniswap, SushiSwap ou Balancer, e o preço dos seus tokens depositados muda em comparação com o momento do depósito. Quanto maior a divergência de preços, maior a perda impermanente. É chamada de "impermanente" porque a perda só se torna permanente quando você retira sua liquidez.

O que é perda impermanente em DeFi?

Perda impermanente (IL) é o custo de oportunidade que um provedor de liquidez (LP) experimenta quando a razão de preço dos dois ativos em um pool de Market Maker Automatizado (AMM) diverge da razão no momento do depósito. Comparado a simplesmente manter os dois tokens em sua carteira, o AMM se rebalanceia vendendo qualquer token que sobe (e comprando o que cai) para manter sua invariante de produto constante (x * y = k para Uniswap V2). Quando você retira, recebe uma razão diferente de tokens valendo menos em termos de dólares do que a posição de hold não apostada. É chamada "impermanente" porque se os preços retornam à razão original antes da retirada, a perda desaparece — mas na prática preços raramente retornam exatamente, então a maioria das saídas de LP realiza alguma perda.

Por que se chama "impermanente" se eu realmente perco dinheiro?

O nome é enganoso e muitos praticantes de DeFi preferem "perda por divergência" como mais preciso. O enquadramento "impermanente" reflete que a perda é não realizada até a retirada — se os preços retornam à razão original, a perda desaparece inteiramente. Na prática, preços seguem passeios aleatórios e raramente retornam exatamente, então retirar geralmente cristaliza alguma perda por divergência. A perda também é relativa a um benchmark (segurar passivamente), não absoluta: em um mercado de alta forte você ainda pode lucrar em termos de dólares mas ter desempenho inferior ao benchmark de segurar, enquanto em um crash você pode perder menos que segurando. A lucratividade do LP requer taxas de trading + incentivos para exceder essa perda por divergência mais custos de gas durante o período de detenção.

Como a perda impermanente é calculada para pools Uniswap V2?

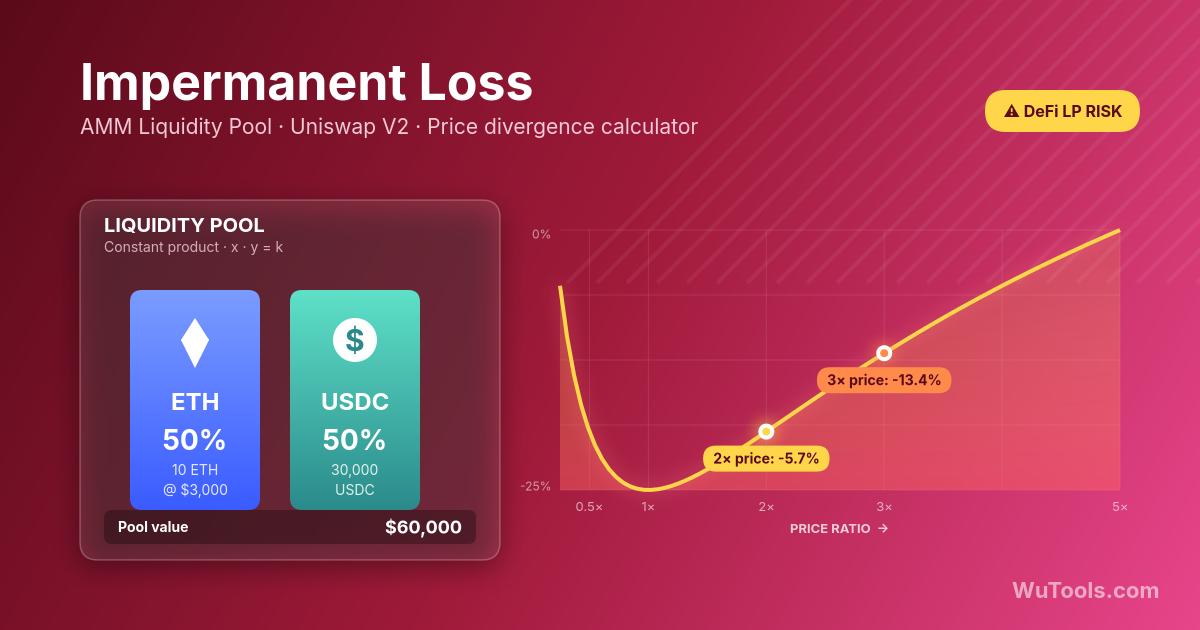

Para um AMM de produto constante (estilo Uniswap V2, SushiSwap V2), a fórmula de IL em termos da mudança de razão de preço é: IL = 2 * sqrt(p) / (1 + p) - 1, onde p é a nova razão de preço dividida pela original. Uma mudança de preço de 1,25x dá ~0,62% IL; 1,5x dá ~2,02%; 2x dá ~5,72%; 3x dá ~13,4%; 4x dá ~20,0%; 5x dá ~25,5%. Notavelmente a fórmula é simétrica: um preço movendo de 1 para 4 tem o mesmo IL que movendo de 1 para 0,25. A matemática deriva de comparar o valor de retirada do AMM sqrt(k * p_novo) com o valor mantido da razão de token original em p_novo. Esta calculadora lida com a matemática automaticamente — apenas insira seus preços inicial e atual.

Como a liquidez concentrada do Uniswap V3 afeta o IL?

Uniswap V3 (maio 2021) introduziu liquidez concentrada: LPs escolhem uma faixa de preço específica (ex: ETH entre $3000-$4000) e ganham taxas apenas quando o preço negocia dentro dessa faixa, mas com multiplicadores de eficiência de capital de 100-4000x versus V2. O problema: IL é amplificado pelo mesmo multiplicador. Um movimento de preço de 10% que causa 0,6% IL no V2 pode causar 6-12% IL em uma faixa V3 apertada. Quando o preço sai inteiramente da faixa, sua posição se torna 100% o token que deprecia (exposição a ativo único) e ganha zero taxas até o preço re-entrar. LPing V3 está mais próximo de escrita ativa de opções do que yield passivo: lucrativo para LPs sofisticados que gerenciam faixas com bots (Arrakis, Gamma, Charm); frequentemente não lucrativo para usuários passivos de configure-e-esqueça. Não é aconselhamento financeiro.

Pools de stablecoin podem ter perda impermanente?

Sim, mas muito pequena. Pools USDC/USDT no Curve ou Uniswap V3 (com faixas apertadas $0,99-$1,01) experimentam IL apenas quando uma stablecoin perde o peg. Exemplos históricos: USDC perdeu peg para $0,87 durante a crise do SVB em março 2023 (causando IL significativa para LPs USDC/USDT até o peg ser restaurado), USDT caiu brevemente para $0,95 múltiplas vezes desde 2018, BUSD perdeu peg depois que Paxos parou a emissão em fevereiro 2023. Um de-peg de 1% causa ~0,0025% IL no V2; de-peg sustentado de 5% causa ~0,063% IL. A invariante StableSwap especializada do Curve reduz IL ainda mais usando uma fórmula híbrida de soma-constante/produto-constante na zona estreita ao redor do peg. O risco maior para LPs de stablecoin é o de-peg total (UST maio 2022), onde um ativo colapsa para zero. Não é aconselhamento financeiro.

Quando a renda de taxas de trading supera a perda impermanente?

Lucratividade depende do volume negociado em relação à liquidez (razão volume/TVL) e o nível de taxa. Ponto de equilíbrio aproximado: um pool V2 de 0,3% precisa de 50-100% de volume/TVL anualizado para que as taxas compensem IL moderada em pares voláteis. ETH/USDC no Uniswap V2 frequentemente tinha 2-4% APR de taxas mas 5-15% IL anualizada durante 2021-2024, tornando-o não lucrativo líquido para LPs passivos. Pools estáveis do Curve ganham 1-5% APR com IL próximo de zero, frequentemente mais confiáveis. V3 em faixas ativas pode ganhar 30-100% APR mas com risco proporcional de IL. Sempre considere incentivos de tokens CRV/UNI/SUSHI, extração de MEV e custos de gas para rebalanceamento. Muitos estudos acadêmicos (Loesch et al. 2021, Tribeca Research 2023) encontraram que ~50-70% dos LPs Uniswap V2/V3 perdem dinheiro versus simplesmente segurar. Não é aconselhamento financeiro.

Como me protejo contra perda impermanente?

LPs sofisticados protegem IL usando várias técnicas: (1) Comprar opções put e call out-of-the-money no ativo volátil para imitar a curva de pagamento do AMM (uma posição de longa volatilidade compensa a curta volatilidade implícita no LPing); (2) Tomar uma posição de futuros perpétuos oposta à direção de acumulação de ativos — se seu pool ETH/USDC tende a acumular ETH conforme cai, short perps de ETH; (3) Usar wrappers de proteção IL como staking de lado único do Bancor V3 (pausado 2022 após perdas) ou estratégias V3 ativamente gerenciadas da Visor/Gamma que protegem dinamicamente; (4) Usar AMMs baseados em opções como Panoptic ou Smilee que pagam prêmios de opções aos LPs. Todos os hedges custam dinheiro (prêmios de opções, taxas de financiamento) e reduzem upside. A maioria dos LPs de varejo não protege e simplesmente aceita IL como o custo do yield. Não é aconselhamento financeiro.

Qual é a derivação matemática por trás de IL = 2*sqrt(p)/(1+p) - 1?

Comece com a invariante de produto constante x * y = k, onde x e y são quantidades de tokens. Estado inicial: x0 * y0 = k, com preço P0 = y0/x0. Após mudança de preço para P1, o AMM se rebalanceia para x1 = sqrt(k/P1), y1 = sqrt(k*P1), preservando k mas deslocando reservas. Valor do pool no novo preço = x1*P1 + y1 = 2*sqrt(k*P1). Valor de segurar (se tivesse mantido x0, y0 originais) = x0*P1 + y0 = sqrt(k/P0)*P1 + sqrt(k*P0). Razão = 2*sqrt(k*P1) / (sqrt(k/P0)*P1 + sqrt(k*P0)) = 2*sqrt(P1/P0) / (P1/P0 + 1) = 2*sqrt(p)/(1+p) onde p = P1/P0. IL = razão - 1 (negativo para qualquer p != 1). A derivada é zero em p=1, confirmando que IL é minimizado quando preços não mudam, e cresce simetricamente para movimentos de preço para cima e para baixo.

Exemplos Comuns de Perda Impermanente

- Variação de preço 1,25x → IL 0,6% (pool 50/50)

- Variação de preço 1,50x → IL 2,0% (pool 50/50)

- Variação de preço 2x → IL 5,7% (pool 50/50)

- Variação de preço 3x → IL 13,4% (pool 50/50)

- Variação de preço 5x → IL 25,5% (pool 50/50)

- Calculadora DCA

- Calculadora de Lucro/Prejuízo Crypto

- Calculadora de Perda Impermanente

- Resolvedor ENS

- Conversor de Timestamp Blockchain

- Hasher Keccak SHA3

- Codificador / Decodificador ABI

- Conversor de Endereço Checksum

- Gerador de Endereço Vanity EVM

- Rastreador de Recompensas Lido

- Calculadora de Staking

- Conversor APR para APY

- Conversor de Unidades Bitcoin

- Decodificador de Transação EVM

- Gráfico Tokenomics

- Biblioteca de Logos Crypto

- Conversor de Unidades Ethereum

- Mnemonic para Endereço

- Mnemônicas BIP39

- Seletor de Função Solidity

- Validador de Endereço Cripto

- Validador de Endereço de Carteira

- Comparador de Rendimento Stablecoins