Calculadora de Pérdida Impermanente

Calcula el impermanent loss para pools Uniswap V2/V3, Balancer ponderados y Curve. Compara LP vs HODL, break-even de fee-APR, exporta CSV. Gratis.

¿Qué es la Pérdida Impermanente?

La pérdida impermanente (IL) ocurre cuando proporcionas liquidez a un creador de mercado automatizado (AMM) como Uniswap, SushiSwap o Balancer, y el precio de tus tokens depositados cambia en comparación con el momento del depósito. Cuanto mayor sea la divergencia de precios, mayor será la pérdida impermanente. Se llama "impermanente" porque la pérdida solo se vuelve permanente cuando retiras tu liquidez.

¿Qué es la pérdida impermanente en DeFi?

La pérdida impermanente (IL) es el costo de oportunidad que experimenta un proveedor de liquidez (LP) cuando la relación de precio de los dos activos en un pool de Creador de Mercado Automatizado (AMM) diverge de la relación al momento del depósito. En comparación con simplemente mantener los dos tokens en tu monedero, el AMM se reequilibra vendiendo el token que sube (y comprando el que baja) para mantener su invariante de producto constante (x * y = k para Uniswap V2). Cuando retiras, recibes una relación diferente de tokens que valen menos en términos de dólares que la posición de holdeo no apostada. Se llama "impermanente" porque si los precios regresan a la relación original antes del retiro, la pérdida desaparece — pero en la práctica los precios rara vez regresan exactamente, por lo que la mayoría de las salidas de LP realizan alguna pérdida.

¿Por qué se llama "impermanente" si realmente pierdo dinero?

El nombre es engañoso y muchos practicantes de DeFi prefieren "pérdida por divergencia" como más preciso. El encuadre "impermanente" refleja que la pérdida no se realiza hasta el retiro — si los precios regresan a la relación original, la pérdida desaparece por completo. En la práctica, los precios siguen recorridos aleatorios y rara vez regresan exactamente, por lo que retirar suele cristalizar alguna pérdida por divergencia. La pérdida también es relativa a un punto de referencia (mantener pasivamente), no absoluta: en un mercado alcista fuerte aún puedes ganar en términos de dólares pero rendir menos que el benchmark de mantener, mientras que en una caída puedes perder menos que manteniendo. La rentabilidad del LP requiere que las comisiones de trading + incentivos excedan esta pérdida por divergencia más los costos de gas durante el periodo de tenencia.

¿Cómo se calcula la pérdida impermanente para pools de Uniswap V2?

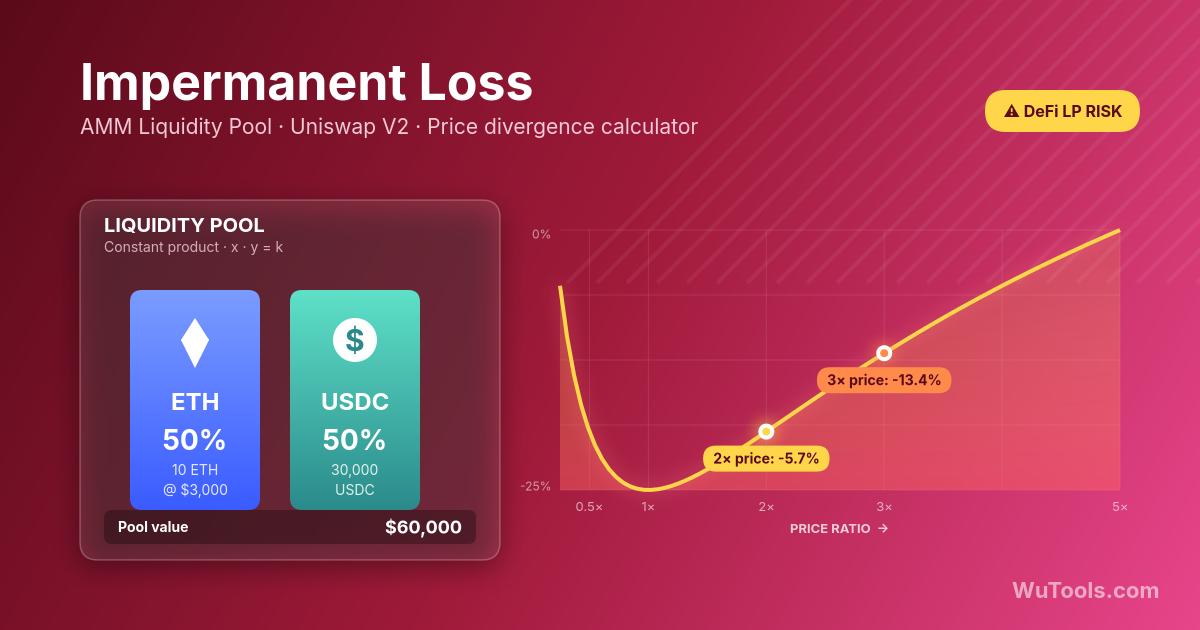

Para un AMM de producto constante (estilo Uniswap V2, SushiSwap V2), la fórmula de IL en términos del cambio de relación de precio es: IL = 2 * sqrt(p) / (1 + p) - 1, donde p es la nueva relación de precio dividida por la original. Un cambio de precio de 1,25x da ~0,62% IL; 1,5x da ~2,02%; 2x da ~5,72%; 3x da ~13,4%; 4x da ~20,0%; 5x da ~25,5%. Notablemente la fórmula es simétrica: un precio moviéndose de 1 a 4 tiene la misma IL que moviéndose de 1 a 0,25. Las matemáticas derivan de comparar el valor de retiro del AMM sqrt(k * p_nuevo) con el valor mantenido de la relación de token original a p_nuevo. Esta calculadora maneja las matemáticas automáticamente — solo ingresa tus precios iniciales y actuales.

¿Cómo afecta la liquidez concentrada de Uniswap V3 a la IL?

Uniswap V3 (mayo 2021) introdujo liquidez concentrada: los LPs eligen un rango de precio específico (p. ej., ETH entre $3000-$4000) y ganan comisiones solo cuando el precio opera dentro de ese rango, pero con multiplicadores de eficiencia de capital de 100-4000x versus V2. El truco: la IL se amplifica por el mismo multiplicador. Un movimiento de precio del 10% que causa 0,6% IL en V2 podría causar 6-12% IL en un rango estrecho de V3. Cuando el precio sale del rango por completo, tu posición se convierte 100% en el token que se deprecia (exposición a un solo activo) y gana cero comisiones hasta que el precio reingresa. LPing en V3 está más cerca de la escritura activa de opciones que del yield pasivo: rentable para LPs sofisticados que manejan rangos con bots (Arrakis, Gamma, Charm); a menudo no rentable para usuarios pasivos de configurar-y-olvidar. No es asesoramiento financiero.

¿Pueden los pools de stablecoins tener pérdida impermanente?

Sí, pero muy pequeña. Los pools USDC/USDT en Curve o Uniswap V3 (con rangos estrechos $0,99-$1,01) experimentan IL solo cuando una stablecoin se de-pega. Ejemplos históricos: USDC se de-pegó a $0,87 durante la crisis de SVB en marzo 2023 (causando IL significativa para LPs USDC/USDT hasta restaurar el peg), USDT cayó brevemente a $0,95 múltiples veces desde 2018, BUSD se de-pegó después de que Paxos detuviera la emisión en febrero 2023. Un de-peg del 1% causa ~0,0025% IL en V2; un de-peg sostenido del 5% causa ~0,063% IL. La invariante StableSwap especializada de Curve reduce IL aún más al usar una fórmula híbrida de suma constante/producto constante en la zona estrecha alrededor del peg. El mayor riesgo para los LPs de stablecoins es el de-peg total (UST mayo 2022), donde un activo colapsa a cero. No es asesoramiento financiero.

¿Cuándo el ingreso de comisiones de trading supera la pérdida impermanente?

La rentabilidad depende del volumen operado en relación con la liquidez (relación volumen/TVL) y el nivel de comisión. Punto de equilibrio aproximado: un pool V2 al 0,3% necesita 50-100% de volumen/TVL anualizado para que las comisiones compensen IL moderada en pares volátiles. ETH/USDC en Uniswap V2 a menudo tenía 2-4% APR de comisiones pero 5-15% IL anualizada durante 2021-2024, haciéndolo neto-no rentable para LPs pasivos. Los pools estables de Curve ganan 1-5% APR con IL cercana a cero, a menudo más confiables. V3 en rangos activos puede ganar 30-100% APR pero con riesgo proporcional de IL. Siempre considera incentivos de tokens CRV/UNI/SUSHI, extracción de MEV y costos de gas para reequilibrio. Muchos estudios académicos (Loesch et al. 2021, Tribeca Research 2023) encontraron que ~50-70% de los LPs de Uniswap V2/V3 pierden dinero versus simplemente mantener. No es asesoramiento financiero.

¿Cómo me cubro contra la pérdida impermanente?

Los LPs sofisticados cubren la IL usando varias técnicas: (1) Comprar opciones put y call out-of-the-money sobre el activo volátil para imitar la curva de pago del AMM (una posición de larga volatilidad compensa la corta volatilidad implícita en LPing); (2) Tomar una posición de futuros perpetuos opuesta a la dirección de acumulación de activos — si tu pool ETH/USDC tiende a acumular ETH a medida que cae, corto perps de ETH; (3) Usar wrappers de protección IL como el staking de un solo lado de Bancor V3 (pausado 2022 tras pérdidas) o las estrategias V3 gestionadas activamente de Visor/Gamma que se cubren dinámicamente; (4) Usar AMMs basados en opciones como Panoptic o Smilee que pagan primas de opciones a los LPs. Todas las coberturas cuestan dinero (primas de opciones, tasas de financiación) y reducen el alza. La mayoría de LPs minoristas no se cubren y simplemente aceptan la IL como el costo del yield. No es asesoramiento financiero.

¿Cuál es la derivación matemática detrás de IL = 2*sqrt(p)/(1+p) - 1?

Comienza con la invariante de producto constante x * y = k, donde x e y son cantidades de tokens. Estado inicial: x0 * y0 = k, con precio P0 = y0/x0. Después del cambio de precio a P1, el AMM se reequilibra a x1 = sqrt(k/P1), y1 = sqrt(k*P1), preservando k pero desplazando reservas. Valor del pool al nuevo precio = x1*P1 + y1 = 2*sqrt(k*P1). Valor de mantener (si hubieras conservado x0, y0 originales) = x0*P1 + y0 = sqrt(k/P0)*P1 + sqrt(k*P0). Relación = 2*sqrt(k*P1) / (sqrt(k/P0)*P1 + sqrt(k*P0)) = 2*sqrt(P1/P0) / (P1/P0 + 1) = 2*sqrt(p)/(1+p) donde p = P1/P0. IL = relación - 1 (negativo para cualquier p != 1). La derivada es cero en p=1, confirmando que IL se minimiza cuando los precios no cambian, y crece simétricamente para movimientos de precio al alza y a la baja.

Ejemplos Comunes de Pérdida Impermanente

- Cambio de precio 1.25x → IL 0.6% (pool 50/50)

- Cambio de precio 1.50x → IL 2.0% (pool 50/50)

- Cambio de precio 2x → IL 5.7% (pool 50/50)

- Cambio de precio 3x → IL 13.4% (pool 50/50)

- Cambio de precio 5x → IL 25.5% (pool 50/50)

- Calculadora DCA

- Calculadora de Ganancia/Pérdida Crypto

- Calculadora de Pérdida Impermanente

- Resolución ENS

- Convertidor de Timestamp Blockchain

- Keccak SHA3

- Codificador / Decodificador ABI

- Convertidor Checksum

- Generador de Direcciones EVM

- Rastreador de Recompensas Lido

- Calculadora de Staking

- Convertidor APR a APY

- Convertidor Bitcoin

- Decodificador EVM

- Gráfico Tokenomics

- BIP39 Mnemotécnico

- Biblioteca de Logos Crypto

- Conversor Ethereum

- Mnemonic a Dirección

- Selector de Funciones Solidity

- Validador de Direcciones

- Validador de Dirección de Wallet

- Comparador de Rendimiento Stablecoins