Calculateur de Perte Impermanente

Calculez l'impermanent loss pour pools Uniswap V2/V3, Balancer pondérés et Curve. Comparez LP vs HODL, break-even fee-APR, exportez en CSV. Gratuit.

Qu'est-ce que la Perte Impermanente ?

La perte impermanente (IL) survient lorsque vous fournissez de la liquidité à un teneur de marché automatisé (AMM) comme Uniswap, SushiSwap ou Balancer, et que le prix de vos tokens déposés change par rapport au moment du dépôt. Plus la divergence de prix est grande, plus la perte impermanente est importante. Elle est appelée « impermanente » car la perte ne devient permanente que lorsque vous retirez votre liquidité.

Qu'est-ce que la perte impermanente en DeFi ?

La perte impermanente (IL) est le coût d'opportunité qu'un fournisseur de liquidité (LP) subit quand le ratio de prix des deux actifs dans un pool de Teneur de Marché Automatisé (AMM) diverge du ratio au moment du dépôt. Comparé à simplement détenir les deux tokens dans votre portefeuille, l'AMM se rééquilibre en vendant le token qui monte (et achetant celui qui baisse) pour maintenir son invariant de produit constant (x * y = k pour Uniswap V2). Quand vous retirez, vous recevez un ratio différent de tokens valant moins en termes de dollars que la position de hold non stakée. Elle est appelée "impermanente" parce que si les prix reviennent au ratio original avant le retrait, la perte disparaît — mais en pratique les prix reviennent rarement exactement, donc la plupart des sorties LP réalisent une perte.

Pourquoi appelée "impermanente" si je perds vraiment de l'argent ?

Le nom est trompeur et de nombreux praticiens DeFi préfèrent "perte par divergence" comme plus précis. Le cadrage "impermanent" reflète que la perte est non réalisée jusqu'au retrait — si les prix reviennent au ratio original, la perte disparaît entièrement. En pratique, les prix suivent des marches aléatoires et reviennent rarement exactement, donc retirer cristallise généralement une perte par divergence. La perte est aussi relative à un benchmark (détention passive), pas absolue : dans un marché haussier fort vous pouvez encore profiter en termes de dollars mais sous-performer le benchmark de détention, tandis qu'en crash vous pouvez perdre moins qu'en détenant. La rentabilité du LP nécessite que les frais de trading + incitations dépassent cette perte par divergence plus les coûts de gas pendant la période de détention.

Comment la perte impermanente est-elle calculée pour les pools Uniswap V2 ?

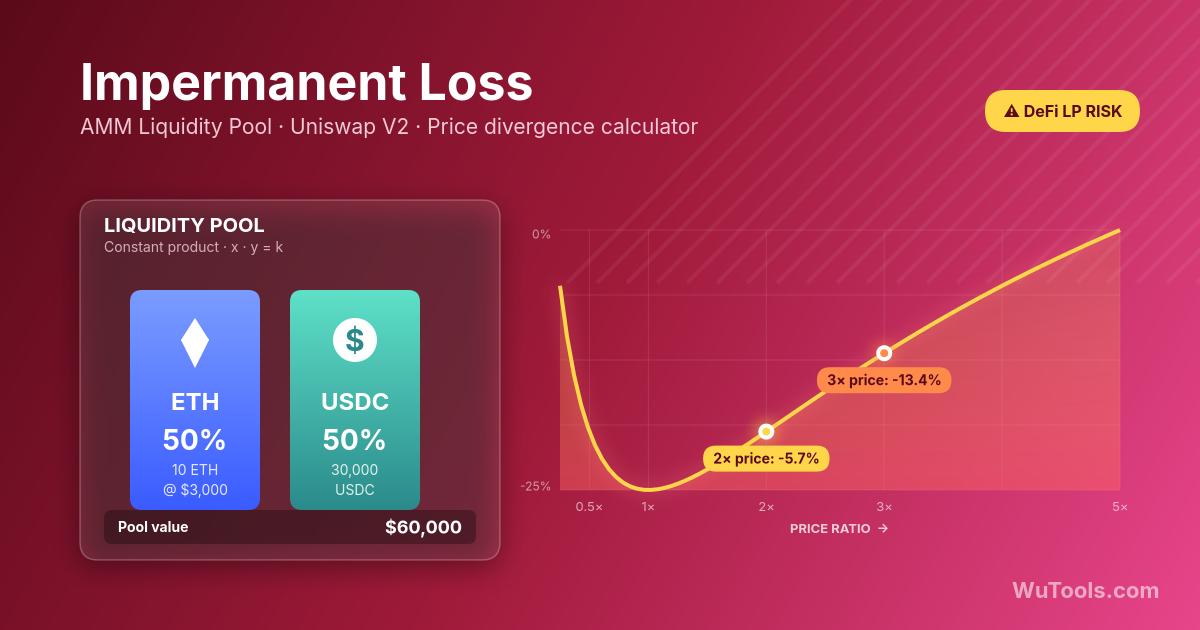

Pour un AMM à produit constant (style Uniswap V2, SushiSwap V2), la formule d'IL en termes de changement de ratio de prix est : IL = 2 * sqrt(p) / (1 + p) - 1, où p est le nouveau ratio de prix divisé par l'original. Un changement de prix 1,25x donne ~0,62% IL ; 1,5x donne ~2,02% ; 2x donne ~5,72% ; 3x donne ~13,4% ; 4x donne ~20,0% ; 5x donne ~25,5%. Notamment la formule est symétrique : un prix se déplaçant de 1 à 4 a la même IL que se déplaçant de 1 à 0,25. Les maths dérivent de la comparaison de la valeur de retrait de l'AMM sqrt(k * p_nouveau) avec la valeur détenue du ratio de token original à p_nouveau. Cette calculatrice gère les maths automatiquement — entrez juste vos prix initial et actuel.

Comment la liquidité concentrée d'Uniswap V3 affecte-t-elle l'IL ?

Uniswap V3 (mai 2021) a introduit la liquidité concentrée : les LPs choisissent une plage de prix spécifique (ex. ETH entre $3000-$4000) et gagnent des frais seulement quand le prix se négocie dans cette plage, mais avec des multiplicateurs d'efficacité de capital de 100-4000x versus V2. Le hic : l'IL est amplifié par le même multiplicateur. Un mouvement de prix de 10% qui cause 0,6% IL en V2 pourrait causer 6-12% IL dans une plage V3 étroite. Quand le prix sort entièrement de la plage, votre position devient 100% du token qui se déprécie (exposition à un seul actif) et gagne zéro frais jusqu'à ce que le prix rentre. Le LPing V3 est plus proche de l'écriture active d'options que du yield passif : rentable pour les LPs sophistiqués qui gèrent les plages avec des bots (Arrakis, Gamma, Charm) ; souvent non rentable pour les utilisateurs passifs configure-et-oublie. Ceci n'est pas un conseil financier.

Les pools de stablecoins peuvent-ils avoir une perte impermanente ?

Oui, mais très petite. Les pools USDC/USDT sur Curve ou Uniswap V3 (avec des plages étroites $0,99-$1,01) subissent l'IL seulement quand une stablecoin perd son peg. Exemples historiques : USDC a perdu son peg à $0,87 pendant la crise SVB en mars 2023 (causant une IL significative pour les LPs USDC/USDT jusqu'à ce que le peg soit restauré), USDT a brièvement chuté à $0,95 plusieurs fois depuis 2018, BUSD a perdu son peg après que Paxos ait arrêté l'émission en février 2023. Un de-peg de 1% cause ~0,0025% IL en V2 ; un de-peg soutenu de 5% cause ~0,063% IL. L'invariant StableSwap spécialisé de Curve réduit l'IL davantage en utilisant une formule hybride de somme-constante/produit-constant dans la zone étroite autour du peg. Le plus grand risque pour les LPs de stablecoins est le de-peg total (UST mai 2022), où un actif s'effondre à zéro. Ceci n'est pas un conseil financier.

Quand le revenu des frais de trading dépasse-t-il la perte impermanente ?

La rentabilité dépend du volume négocié par rapport à la liquidité (ratio volume/TVL) et du niveau de frais. Point d'équilibre approximatif : un pool V2 à 0,3% a besoin de 50-100% de volume/TVL annualisé pour que les frais compensent une IL modérée sur paires volatiles. ETH/USDC sur Uniswap V2 avait souvent 2-4% APR de frais mais 5-15% IL annualisée pendant 2021-2024, le rendant net-non-rentable pour les LPs passifs. Les pools stables de Curve gagnent 1-5% APR avec IL proche de zéro, souvent plus fiables. V3 dans des plages actives peut gagner 30-100% APR mais avec un risque proportionnel d'IL. Considérez toujours les incitations en tokens CRV/UNI/SUSHI, l'extraction MEV et les coûts de gas pour le rééquilibrage. De nombreuses études académiques (Loesch et al. 2021, Tribeca Research 2023) ont trouvé que ~50-70% des LPs Uniswap V2/V3 perdent de l'argent versus simplement détenir. Ceci n'est pas un conseil financier.

Comment me couvrir contre la perte impermanente ?

Les LPs sophistiqués couvrent l'IL en utilisant plusieurs techniques : (1) Acheter des options put et call out-of-the-money sur l'actif volatil pour imiter la courbe de paiement de l'AMM (une position longue volatilité compense la courte volatilité implicite dans le LPing) ; (2) Prendre une position de futurs perpétuels opposée à la direction d'accumulation d'actifs — si votre pool ETH/USDC tend à accumuler de l'ETH quand il chute, short perps ETH ; (3) Utiliser des wrappers de protection IL comme le staking unilatéral de Bancor V3 (mis en pause 2022 après pertes) ou les stratégies V3 activement gérées de Visor/Gamma qui couvrent dynamiquement ; (4) Utiliser des AMMs basés sur options comme Panoptic ou Smilee qui paient des primes d'options aux LPs. Toutes les couvertures coûtent de l'argent (primes d'options, taux de financement) et réduisent le potentiel haussier. La plupart des LPs de détail ne couvrent pas et acceptent simplement l'IL comme le coût du yield. Ceci n'est pas un conseil financier.

Quelle est la dérivation mathématique derrière IL = 2*sqrt(p)/(1+p) - 1 ?

Commencez avec l'invariant de produit constant x * y = k, où x et y sont des quantités de tokens. État initial : x0 * y0 = k, avec prix P0 = y0/x0. Après changement de prix à P1, l'AMM se rééquilibre à x1 = sqrt(k/P1), y1 = sqrt(k*P1), préservant k mais déplaçant les réserves. Valeur du pool au nouveau prix = x1*P1 + y1 = 2*sqrt(k*P1). Valeur de détention (si vous aviez gardé x0, y0 originaux) = x0*P1 + y0 = sqrt(k/P0)*P1 + sqrt(k*P0). Ratio = 2*sqrt(k*P1) / (sqrt(k/P0)*P1 + sqrt(k*P0)) = 2*sqrt(P1/P0) / (P1/P0 + 1) = 2*sqrt(p)/(1+p) où p = P1/P0. IL = ratio - 1 (négatif pour tout p != 1). La dérivée est zéro à p=1, confirmant que l'IL est minimisée quand les prix ne changent pas, et croît symétriquement pour les mouvements de prix à la hausse et à la baisse.

Exemples Courants de Perte Impermanente

- Variation de prix 1,25x → IL 0,6 % (pool 50/50)

- Variation de prix 1,50x → IL 2,0 % (pool 50/50)

- Variation de prix 2x → IL 5,7 % (pool 50/50)

- Variation de prix 3x → IL 13,4 % (pool 50/50)

- Variation de prix 5x → IL 25,5 % (pool 50/50)

- Calculateur DCA

- Calculateur de Profit/Perte Crypto

- Calculateur de Perte Impermanente

- Résolveur ENS

- Convertisseur Timestamp Blockchain

- Générateur Keccak SHA3

- Convertisseur Adresse Checksum

- Encodeur / Décodeur ABI

- Générateur Adresse Vanity EVM

- Suivi des Récompenses Lido

- Calculateur de Staking

- Convertisseur APR en APY

- Convertisseur Bitcoin

- Décodeur Transaction EVM

- Graphique Tokenomics

- Bibliothèque de Logos Crypto

- Convertisseur Ethereum

- Mnemonic vers Adresse

- Mnémonique BIP39

- Sélecteur Fonction Solidity

- Validateur Adresse Crypto

- Validateur d'Adresse

- Comparateur de Rendement Stablecoin